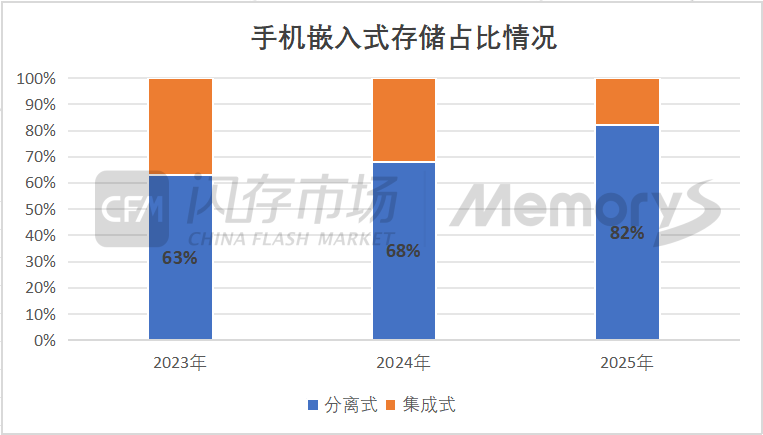

近年来,POP+分离式存储方案在手机等智能终端市场渗透率持续攀升,据CFM闪存市场数据显示,2024年手机分离式存储占嵌入式存储比重约68%。而去年年底以来,随着存储原厂LPDDR4X产能持续缩减,相应的集成式存储方案供应也受到了影响,近期部分手机厂商正加速推动采购需求从集成式进一步转向分离式,预计今年国产手机市场分离式方案占比将高达82%。

来源:CFM闪存市场

早前,为突破小屏手机PCB空间的限制,存储原厂纷纷推出eMCP/uMCP方案,通过将eMMC/UFS与LPDDR4X/5(X)一起封装,显著简化手机PCB板电路设计,有效节省手机主板空间并缩短出货周期。不过,随着智能手机屏幕尺寸普遍提升至 6 英寸及以上,PCB板可用空间已大幅提升,对芯片尺寸的严苛要求有所放宽。与此同时,eMCP/uMCP 的高集成度存在固有局限,多芯片封装易产生信号干扰,并且对Die的封装尺寸也有一定要求,越大容量的产品生产难度越高。随着5G智能手机的全面普及,逐渐对嵌入式存储的性能和容量提出更高要求,集成式存储产品已从eMCP逐渐过渡到uMCP。目前,美光、三星和SK海力士集成式存储产品主要包括LPDDR4X+UFS2.2、LPDDR5(X)+UFS3.1,存储容量普遍为256GB,512GB及以上的方案较少;其中,国产手机厂商集成式存储方案更多选择LPDDR4X+UFS2.2,主要适用于中低端机型,难以向高端市场进一步渗透。

而在纯NAND原厂铠侠、Sandisk和国产NAND/DRAM厂商积极推动下,更具设计灵活性的LPDDR(POP封装)+分离式UFS方案迅速取代集成式存储产品成为市场主流,手机厂商可自由选配和采购UFS和LPDDR产品,能更高效地打造高容量存储配置并轻松适配高端及旗舰机型。由于独立封装,分离式存储方案相对于集成式展现出更强的良率和散热能力。另外,相较于由三星、美光、SK海力士主导的uMCP供应格局,分离式存储方案的供应商则更为多元化。这种多源采购模式赋予了手机厂商更大的成本控制空间,有效助力其实现cost down。

目前,部分手机厂商已全面采用分离式存储方案,尤其是高端/旗舰机型普遍标配LPDDR5X+UFS4.1分离式存储方案,当然也有部分轻薄型设备仍对集成式存储产品有一定需求。不过,原厂持续削减LPDDR4X导致供应收缩,占集成式存储产品比重仍然较大的LPDDR4X+UFS方案无疑受到波及,致使部分手机厂商近期将相关采购订单转向分离式方案。预计未来手机存储需求从集成式向分离式迁移还将进一步加速。

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!