编辑:AVA 发布:2021-07-15 14:25

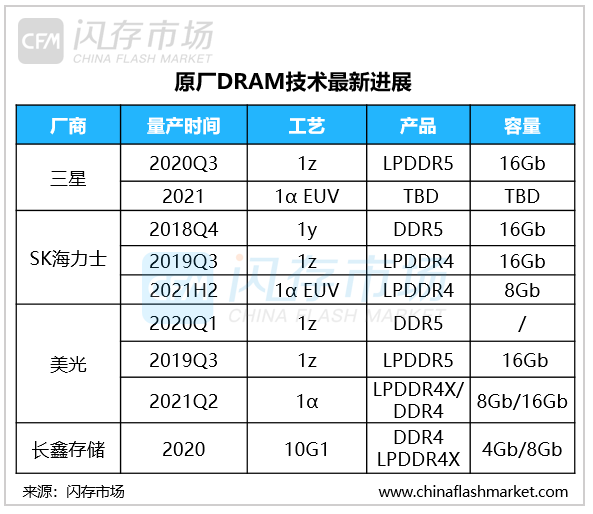

在推动DRAM制程向1α节点演变中,美光在三家原厂中态度最为积极,并于今年6月开始批量出货1α级工艺LPDDR4x和DDR4;紧随其后的就是SK海力士,于今年7月开始量产第四代10nm(1α)级工艺的8Gb LPDDR4 移动端DRAM产品。然而,存储巨头三星却尚未发布关于1α制程产品的信息。

随着美光和SK海力士迈入下一技术节点,三星的技术优势难免会被超越。据韩媒报道,美光最新产品拥有0.315Gb/mm²的存储密度,half pitch为14.3nm,超越了三星1z制程工艺0.299 Gb/mm²的存储密度,是当前业内存储密度最高的产品。

既然在量产时程被超越,报道称,三星计划在今年底之前量产1z制程DRAM,线宽仅为14nm,比美光的要小。

DRAM制程竞争激烈

除了在技术制程上竞争激烈之外,三家原厂在投资扩产方面也你争我抢。在DRAM领域,SK海力士M16工厂已于今年初竣工,首次引进了EUV光刻设备,并预计从今年下半年开始投产;美光A3厂区也如期完工,将投产1α制程产品。

投资方面,据韩媒报道,预计今年三星在内存方面的投资将达20兆韩元,SK海力士达14兆韩元,美光达100亿美元。出货量方面,预计今年三星内存出货量将增长27%,SK海力士将增长21%,美光将增长26%。

| 存储原厂 |

| 三星电子 | 59100 | KRW | +2.25% |

| SK海力士 | 224500 | KRW | +3.22% |

| 铠侠 | 2165 | JPY | +2.32% |

| 美光科技 | 108.560 | USD | +2.14% |

| 西部数据 | 55.450 | USD | +0.73% |

| 闪迪 | 39.150 | USD | +0.08% |

| 南亚科技 | 52.0 | TWD | -0.95% |

| 华邦电子 | 18.35 | TWD | +1.38% |

| 主控厂商 |

| 群联电子 | 535 | TWD | +0.94% |

| 慧荣科技 | 67.080 | USD | +0.90% |

| 联芸科技 | 38.46 | CNY | +0.42% |

| 点序 | 64.7 | TWD | +9.85% |

| 品牌/模组 |

| 江波龙 | 73.47 | CNY | +1.48% |

| 希捷科技 | 126.970 | USD | -0.57% |

| 宜鼎国际 | 244.5 | TWD | +2.95% |

| 创见资讯 | 105.5 | TWD | +1.93% |

| 威刚科技 | 99.0 | TWD | +5.66% |

| 世迈科技 | 19.550 | USD | +2.62% |

| 朗科科技 | 22.51 | CNY | -0.18% |

| 佰维存储 | 61.96 | CNY | +0.47% |

| 德明利 | 119.26 | CNY | -2.94% |

| 大为股份 | 16.49 | CNY | +10.01% |

| 封测厂商 |

| 华泰电子 | 40.40 | TWD | -1.22% |

| 力成 | 125.0 | TWD | +4.17% |

| 长电科技 | 32.94 | CNY | -0.24% |

| 日月光 | 139.0 | TWD | -0.36% |

| 通富微电 | 23.87 | CNY | -0.42% |

| 华天科技 | 8.94 | CNY | +0.11% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2