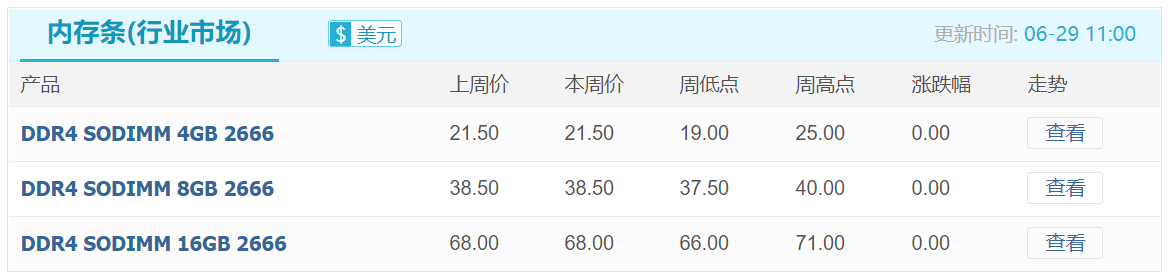

面对惨淡市况,以及上游原厂不断上扬的成本压力,渠道厂商已经认清,目前价格已经不是主要因素,低迷的市场需求才是一切问题的症结,因此,基本不愿一味的“以价换量”,只是保持正常的销售节奏,在一定范围内争取接单。

此前在零部件供应短缺大背景下,渠道市场需求低迷,供需双方博弈僵持许久,本周渠道SSD终难抵颓势,开始下滑。

据DIGITIMES、日经新闻等报道称,美光CEO Sanjay Mehrotra表示,到2021年8月为止的3年内(2018年9月-2021年8月),美光在日本投资将达到70亿美元,协助日本强化半导体的生态系统。

对于渠道内存市场后市发展,目前业内已经产生分化:部分厂商认为渠道市场短期内难以回暖,而另一部分厂商则认为DRAM市场供不应求的大环境仍然未变,并且当前库存储备较为充足,后期仍有机会重回上升通道。

继A3工厂投产后,美光甚至有意建造另一座A5工厂,持续扩大DRAM产能。

二季度以来,SSD市场可谓“平静如水”,一方面,渠道市场除挖矿带来的大容量产品需求尚可之外,依旧没有实质性改善,另一方面,部分NAND Flash资源依旧短缺。供需双方互相拉扯之下,本周渠道SSD市场行情稳定,报价维持不动。

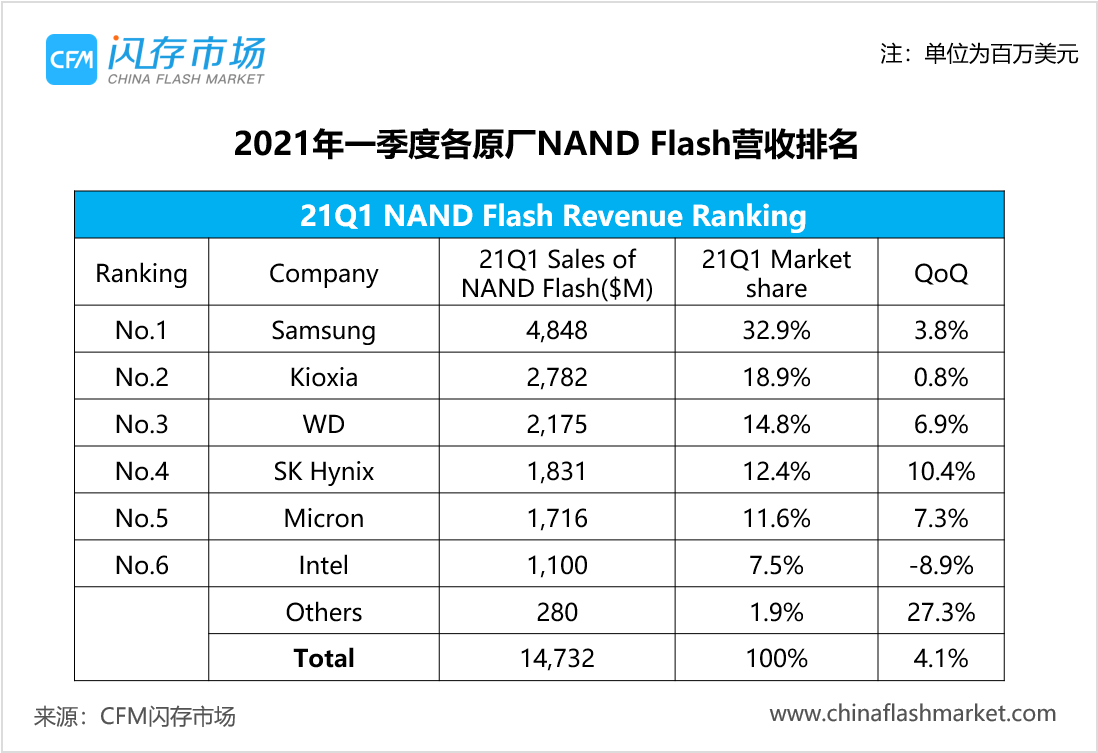

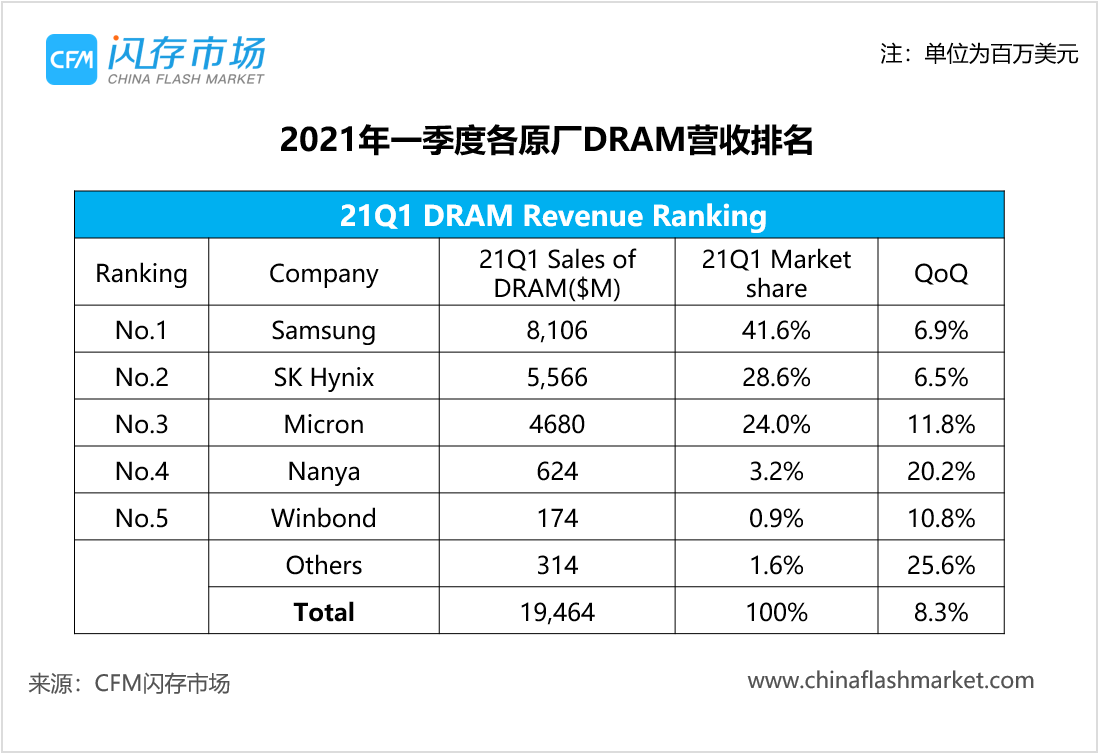

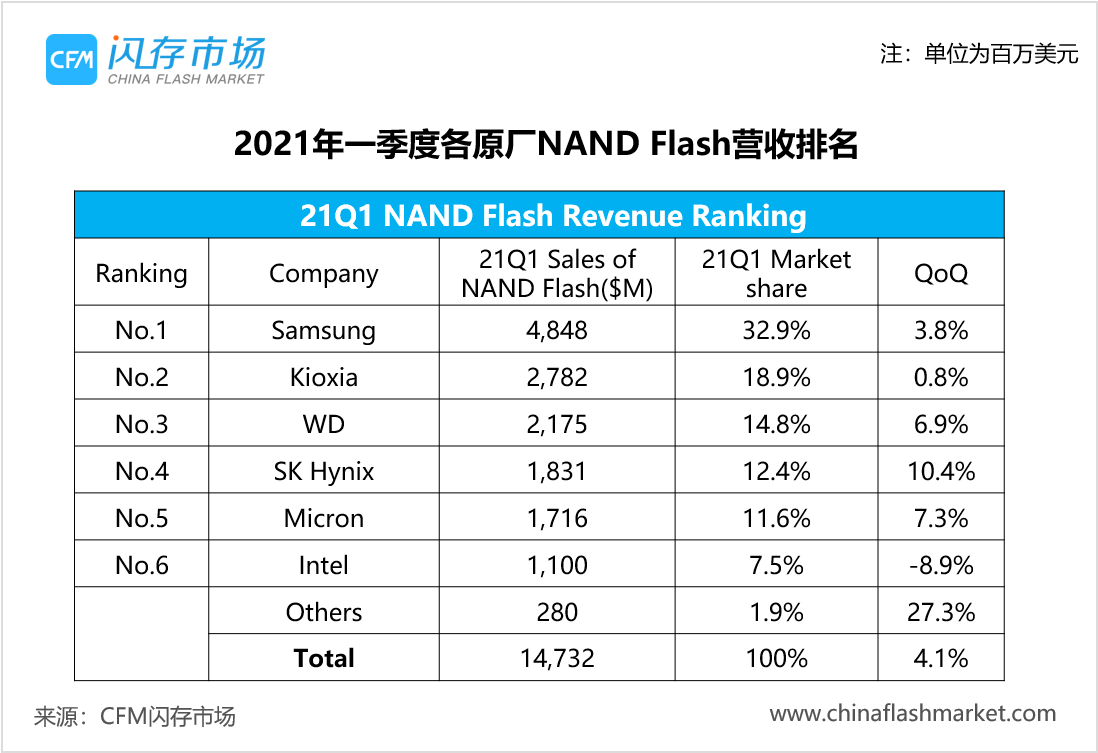

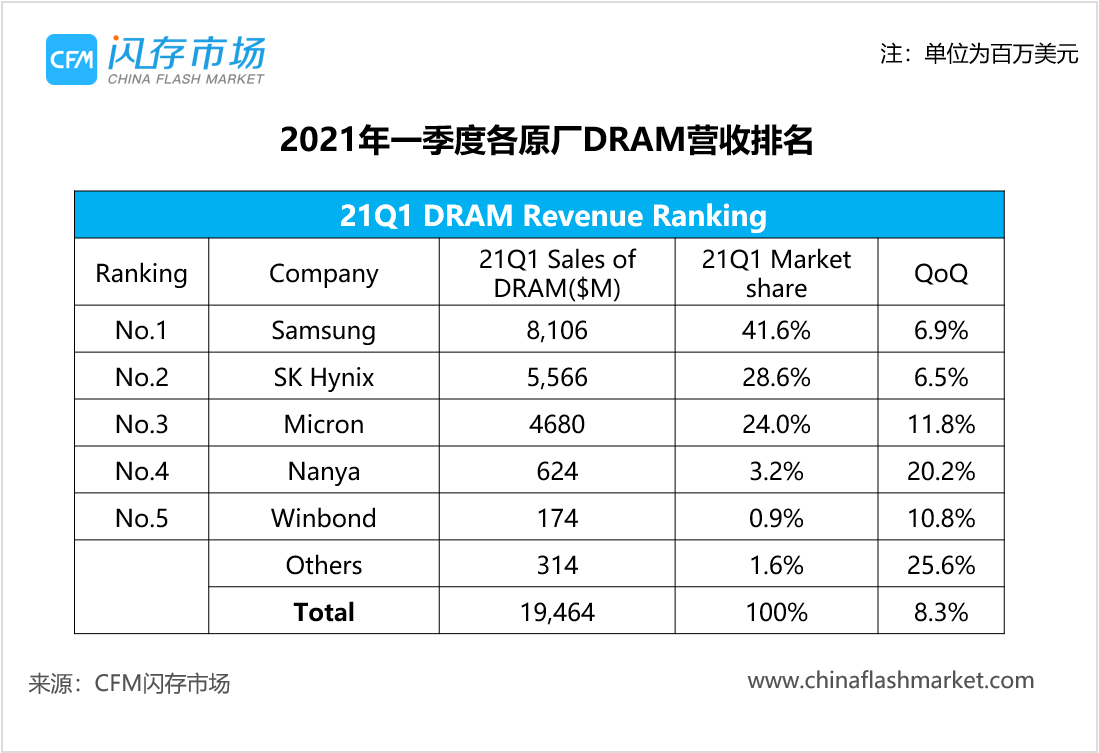

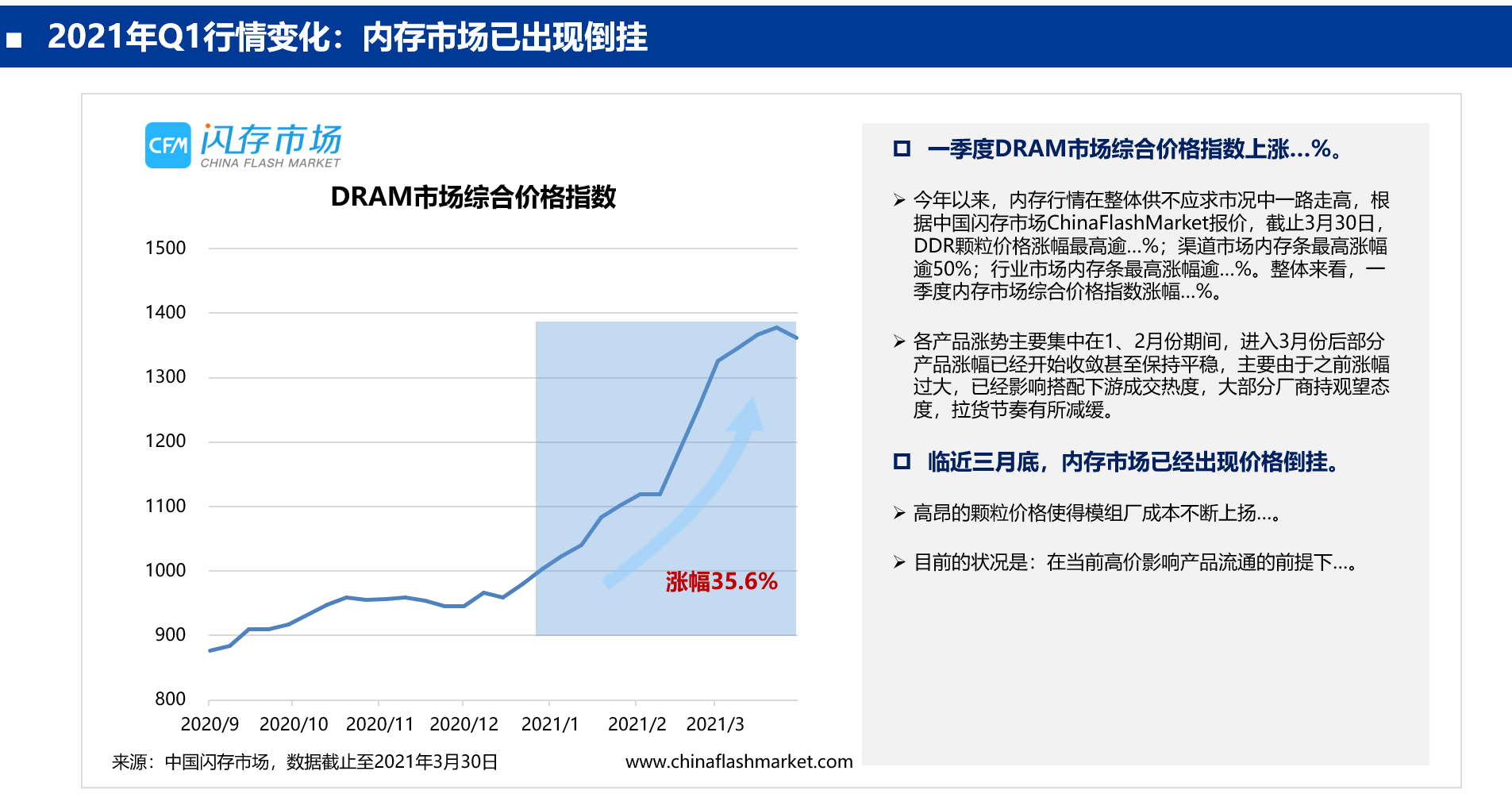

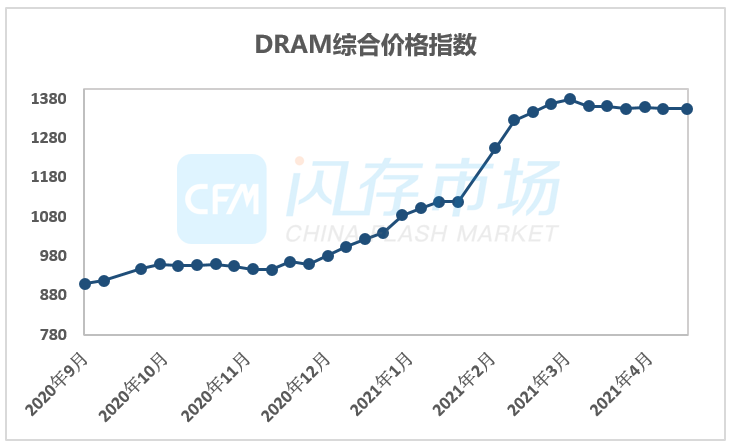

NAND Flash量增价跌,一季度市场收入环比增长4.1%;DRAM量价齐升,且二季度价格涨幅持续扩大。

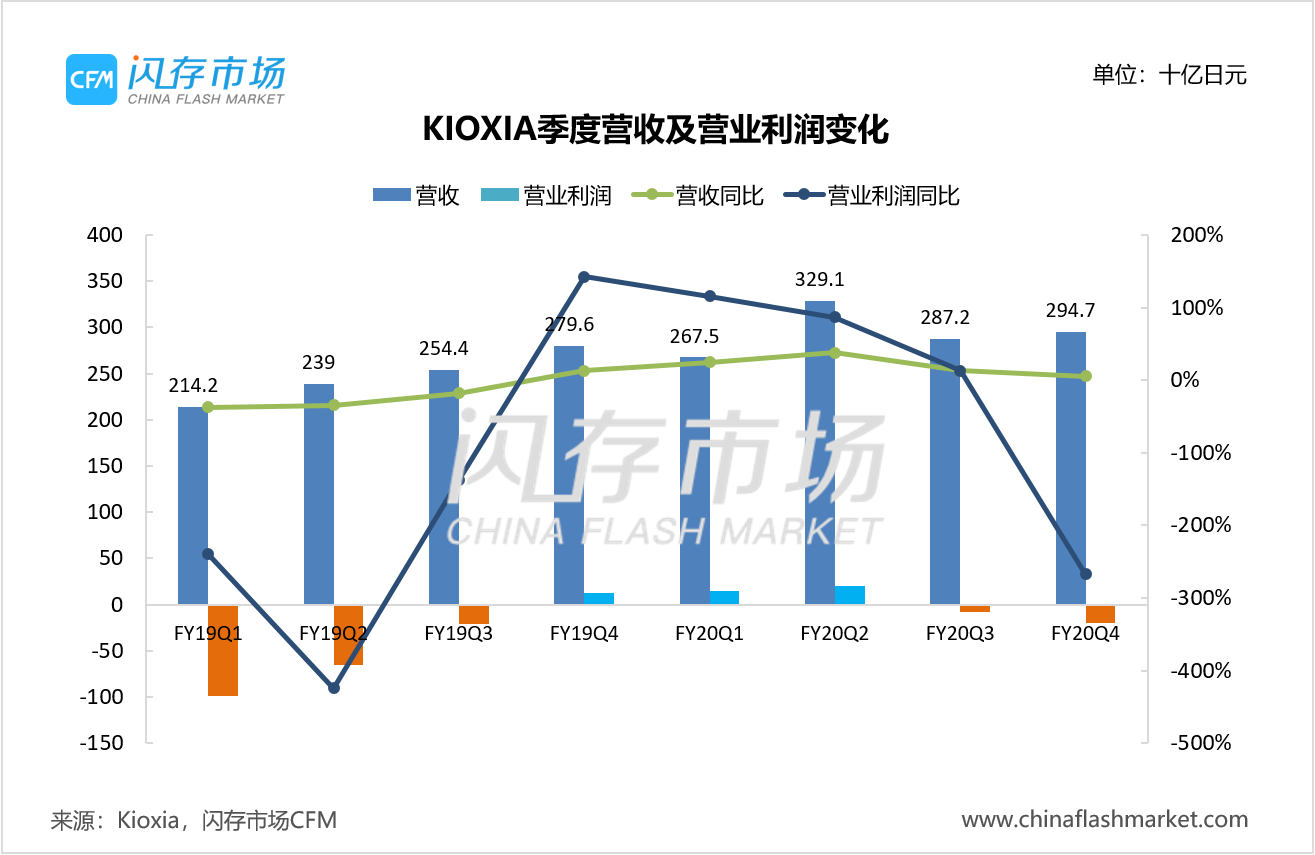

Kioxia表示,目前数据中心SSD和Client SSD需求很好,企业级SSD需求也出现回暖迹象,预计NAND Flash市场的供需状况在今年下半年将得到持续改善。

本报告一共有29页,完整报告内容包括存储市场规模、存储容量的未来增长、嵌入式产品和SSD等的发展趋势、各应用市场的变化、NAND Flash和DRAM的技术发展等等。

SSD市场在上周经历短暂上调之后,本周由于渠道市场需求不佳,加上海外疫情再次爆发进一步抑制了海外市场需求复苏,在供应端,部分NAND Flash资源和主控资源依旧短缺,因此供需双方再次陷入僵持阶段。

西部数据预计第四财季营业收入在44亿美元至46亿美元之间,硬盘和闪存收入均将环比增长,毛利率将在30%至32%之间。

此番硬盘价格暴涨的根因应为Chia的火爆。那么,Chia币爆火的背后逻辑又为何?挖矿是否将成为存储厂商下一“蓝海市场”?

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术