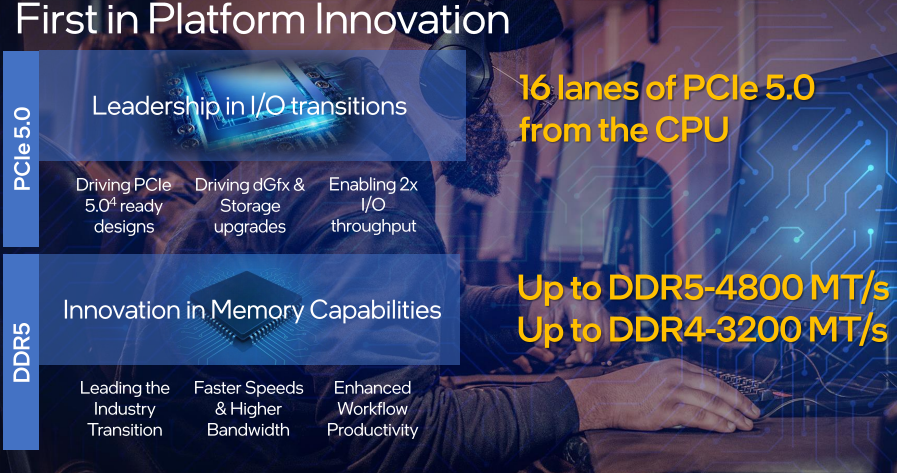

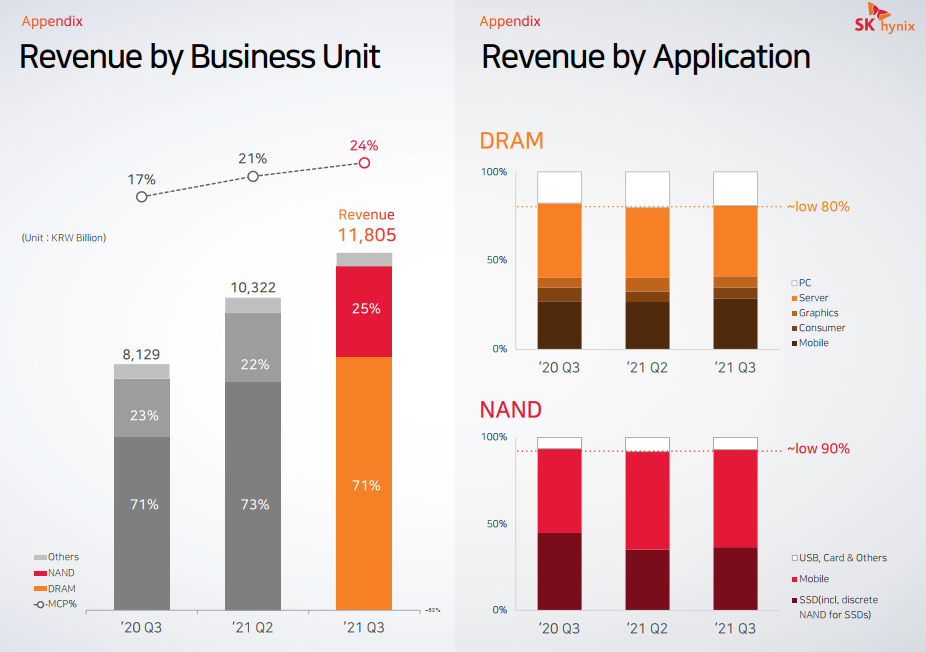

英特尔在「创新日」(Intel Innovation) 活动上表示,第12代PC版CPU首度支持DDR 5内存和PCIe 5.0,正式拉开了PC市场DDR5高速时代。

对于DRAM的供应,从今年下半年持续到明年上半年都会比较保守;而对NAND的供应将与市场需求增长一致。

上游资源方面,整体供应充足,部分原厂正在塞货,另外,主控短缺问题已经得到有效解决。市场上随着PCIe SSD和SATA SSD价差减小,PCIe SSD出货量在逐渐增加。

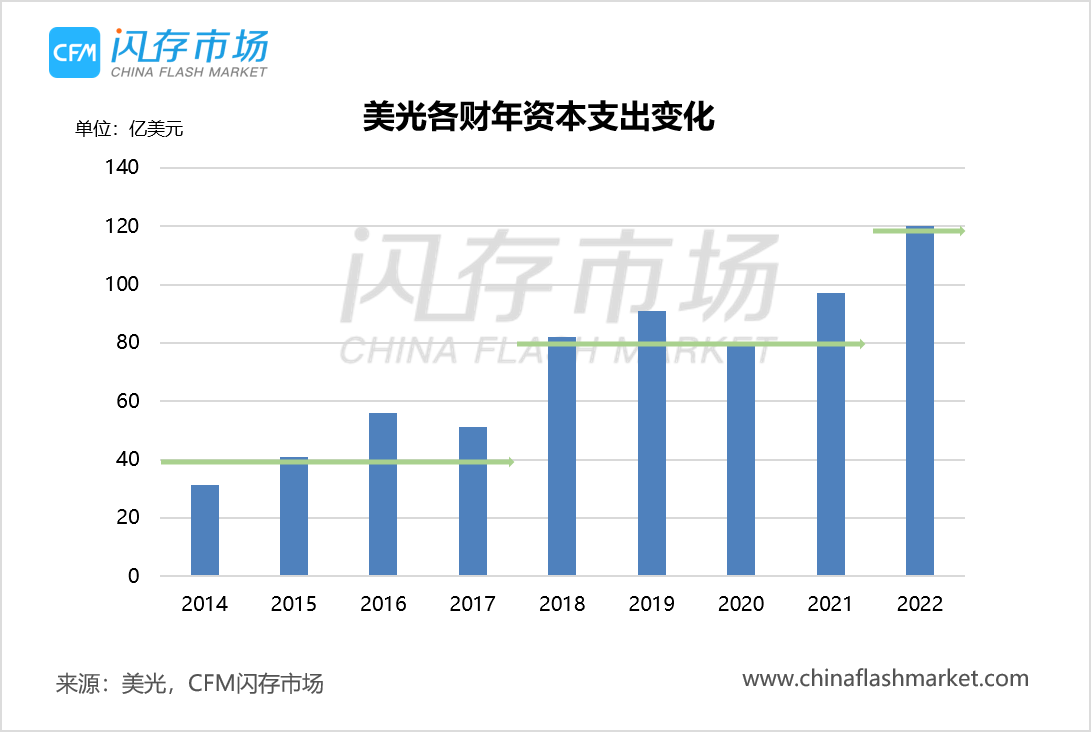

美光近日宣布将在未来十年内在存储器的制造和研发上将投入超过1500亿美元,以巩固美光的技术领先性,为客户提供差异化产品,满足不断增长的存储需求。

上游资源供应上,内存市场在Q3初加大DRAM供应之后目前已经恢复平稳,但是近期NAND Flash供应似乎对存储现货市场又出现放量趋势。根据闪存市场ChinaFlashMarket报价,自Q4以来,256Gb和512Gb TLC flash wafer报价在缓慢下跌。

闪存市场ChinaFlashMarket专访群联电子董事长潘健成,深入了解其组建“大联盟”背后的初衷。

在存储现货市场,回顾三季度行情发展,并未像往年那样迎来出货旺季,行情表现依旧是跌跌不休。据闪存市场ChinaFlashMarket数据,三季度NAND Flash综合价格指数下滑约6.6%;DRAM综合价格指数下滑约16.0%。

中秋假期之后,国内渠道SSD市场询单相对增加,海外市场方面,欧洲、中东生意稳定,亚太地区市场表现也开始好转,加上部分客户开始为后续的电商节日进行备货,市场表现整体稳定。

根据CFM闪存市场报价,128Gb Flash Wafer的报价在9月初经历了短暂下调后,近期已经恢复平稳,DDR颗粒行情也较为稳定。

整体来看,本周存储市场趋于稳定,然而在当前部分存储厂商库存充盈,部分终端客户长短料问题严重的背景下,后续现货市场行情发展还需密切关注供需变化。

下游需求方面,近期市场询单已经开始增加,但是,渠道客户对价格接受度依旧较低,市场销售仍是以价格为导向,这种背景下,本周SSD产品报价继续下调。

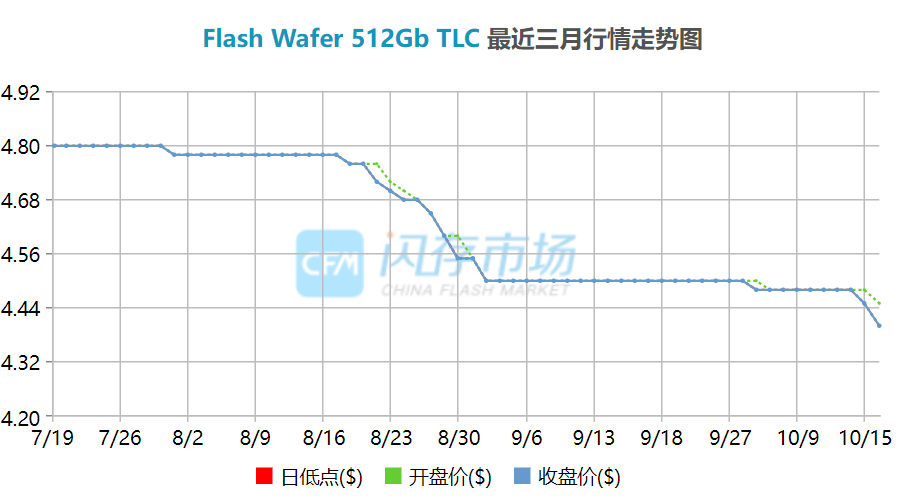

时间来到8月底,上游部分NAND资源终于有所松动,根据闪存市场ChinaFlashMarket报价,近日512Gb TLC Flash wafer价格开始下调,下降幅度约2%。

近期,市场上不乏有传言称,在当前零部件短缺,部分终端厂商长短料问题严重的情况下,下半年存储产业恐难延续Q2的强劲趋势。然而,根据各大原厂给出的下季度预测,普遍预计Q3市场将延续供不应求态势。

相较于TLC,QLC技术由于存储密度更高、成本更低已经在诸多领域中得到广泛应用。然而,QLC技术的局限性也十分明显,寿命和性能问题自然首当其冲。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术