编辑:Mavis 发布:2022-03-08 11:40

存储市场经过近一个月的全面上涨之后,截至上周渠道市场在需求不佳的拖累下,存储厂商为保证市场流速,涨势已经显著放缓;行业市场随着终端客户零部件短缺趋缓,需求表现尚有支撑,整体行情发展较为平稳。

在上游资源供应方面,近期NAND flash wafer报价也趋于平稳,DDR资源相对略有宽松,部分产品价格小幅下调。但是另一方面,随着香港及国内部分地区疫情加重,物流运输面临更加严峻的挑战。

DDR颗粒最新报价

渠道市场需求乏力,本周报价维持稳定,威刚、群联看好二季度现货市场淡季不淡

对于本周渠道市场,整体表现依旧平静,无论国内还是海外市场,客户大多持观望态度,仅有陆续询单。在此情况下,本周渠道SSD和渠道内存条报价维持不动。

渠道市场SSD最新报价

渠道市场内存条最新报价

截至目前,今年一季度存储行情仅在上游资源拉动下出现了暂时的拉升,但是热潮褪去,疲软的市场需求无法为上扬的行情提供支撑,最终导致横盘现象。

但是存储厂商对二季度行情发展却相对乐观。威刚近日表示,随着半导体供应链问题逐步缓解,Q1以来,DRAM现货市场价格整体趋稳,客户备货态度相对积极;NAND flash方面,铠侠与西部数据产线污染事件令闪存下调行情提前结束。整体上,威刚预估闪存、内存合约价将在Q1落底,Q2将开始回温,稳步向上发展。

同样,群联执行长潘健成也指出,铠侠与西部数据污染事件的影响预计会在Q2、Q3期间得到体现,届时恐造成NAND flash市场价格攀升,助推二季度淡季不淡。

在存储卡市场,上游资源供应基本稳定,但是下游需求下滑,导致部分产品报价下跌;U盘市场则整体平稳,报价保持不动。

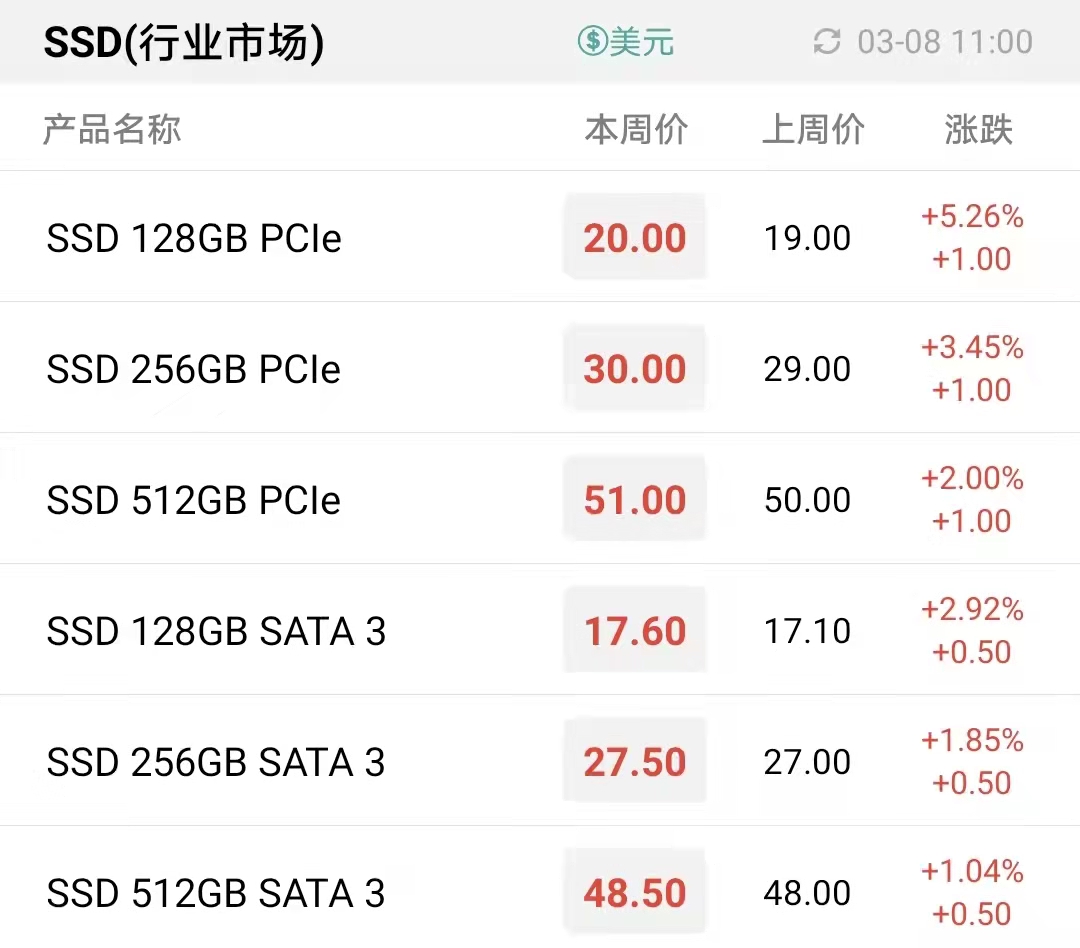

涨价预期下,行业市场客户提前拉货,本周行业SSD最高涨幅超5%

与渠道市场不同,行业市场客户随着供应链短缺问题缓解,以及在NAND flash涨价预期下,备货意愿较为积极,导致本周行业SSD产品报价全面上扬。

行业市场SSD最新报价

从上述涨价情况不难发现,PCIe SSD涨价幅度明显高于较SATA SSD,最高涨幅超5%。出现此现象的主要原因为,随着主流PC平台逐渐向PCIe规范转换,终端客户对PCIe产品比例增大,对产品需求更大,相对而言,SATA SSD整机配置较少,涨价幅度也更小。

与行业SSD不同,行业内存条需求相对低迷,因此本周报价保持不动。

行业市场内存条最新报价

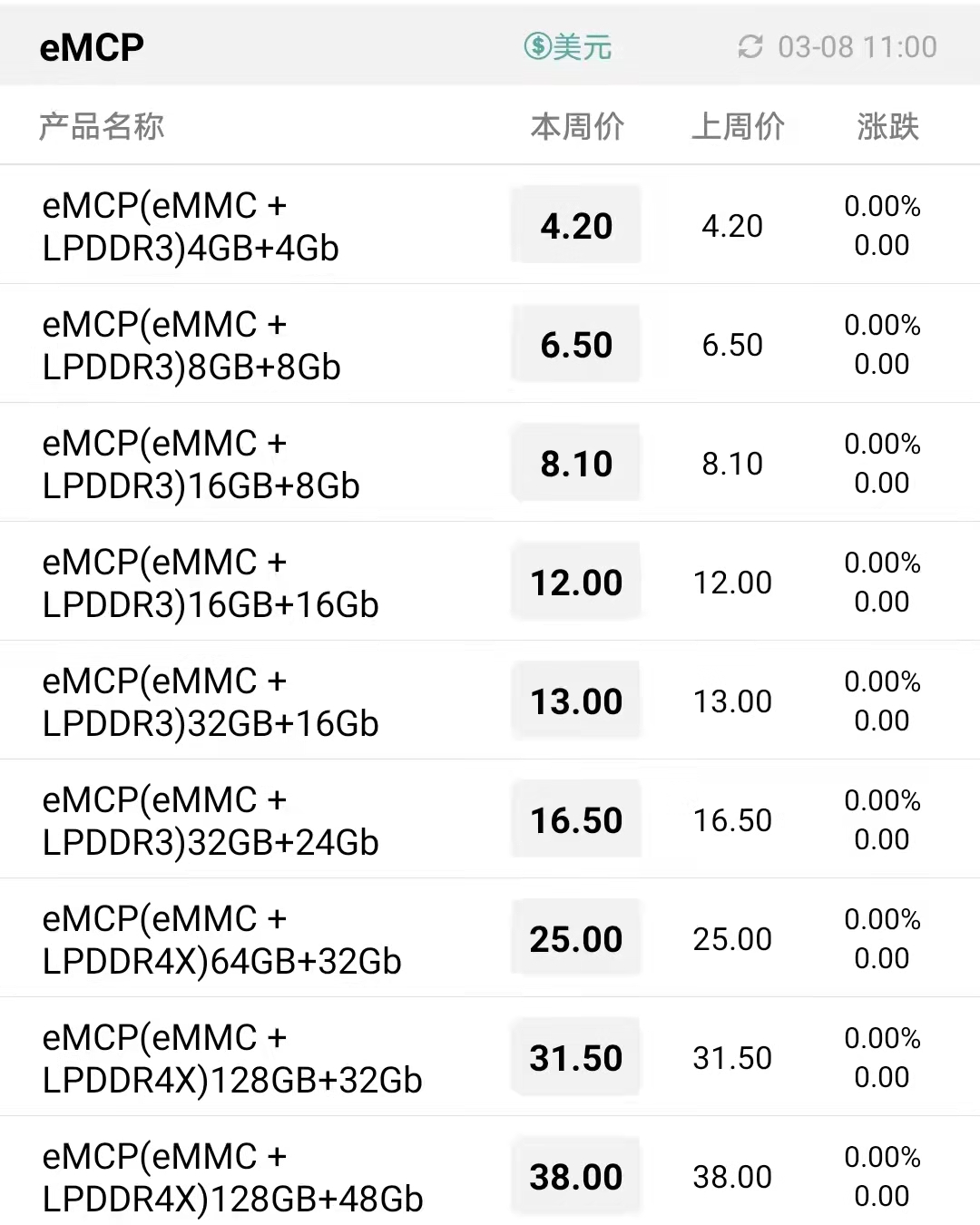

本周嵌入式行情基本稳定,报价维持不动

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

| 存储原厂 |

| 三星电子 | 105100 | KRW | +1.64% |

| SK海力士 | 556000 | KRW | -0.36% |

| 铠侠 | 9188 | JPY | -0.31% |

| 美光科技 | 239.490 | USD | -0.40% |

| 西部数据 | 159.990 | USD | -2.17% |

| 闪迪 | 205.350 | USD | -2.29% |

| 南亚科技 | 150.5 | TWD | +0.67% |

| 华邦电子 | 56.2 | TWD | -0.71% |

| 主控厂商 |

| 群联电子 | 1085 | TWD | +1.40% |

| 慧荣科技 | 88.630 | USD | -0.09% |

| 联芸科技 | 44.36 | CNY | -2.40% |

| 点序 | 68.7 | TWD | +0.88% |

| 品牌/模组 |

| 江波龙 | 238.00 | CNY | -3.02% |

| 希捷科技 | 266.870 | USD | -1.20% |

| 宜鼎国际 | 458.0 | TWD | +0.33% |

| 创见资讯 | 174.0 | TWD | -1.42% |

| 威刚科技 | 176.0 | TWD | 0.00% |

| 世迈科技 | 20.740 | USD | +2.88% |

| 朗科科技 | 26.94 | CNY | -2.67% |

| 佰维存储 | 108.65 | CNY | -4.25% |

| 德明利 | 204.28 | CNY | -1.66% |

| 大为股份 | 26.45 | CNY | -3.47% |

| 封测厂商 |

| 华泰电子 | 46.15 | TWD | 0.00% |

| 力成 | 159.5 | TWD | +2.57% |

| 长电科技 | 36.70 | CNY | +0.66% |

| 日月光 | 228.0 | TWD | -0.22% |

| 通富微电 | 36.68 | CNY | -0.24% |

| 华天科技 | 11.10 | CNY | -0.63% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2