编辑:Olivia 发布:2019-12-05 10:00

受“高库存”、“停电”、“财务损失”、“需求差”等因素影响,今年以来NAND Flash一直处于跌价状态。虽然在7月出现暂时性触底反弹,但终因需求疲软,NAND Flash综合价格指数从9月开始回落,并于11月再次接近6月底的低点。受这些因素影响,有些市场甚至出现了“面粉比面包贵”的情况,原厂财务也亏损严重,市场寒风凛冽。

近期市场开始逐渐回暖,部分闪存产品价格上涨,原厂也将对明年一季度部分产品进行涨价……那么,此次涨价动力为何?在消费类包括渠道市场和PC OEM市场、企业级市场以及嵌入式产品市场等又将如何发展?

来源:中国闪存市场,时间截止至2019年12月4日

一、渠道市场倒挂严重,目前价格跌无可跌

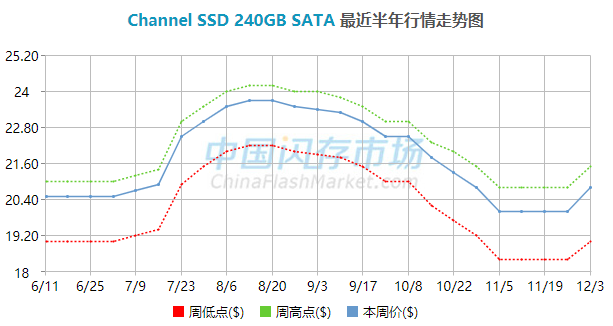

1、“面粉比面包贵”,渠道市场价格严重倒挂

先来做个简单的计算,闪存市场报价显示渠道市场240GB SSD成品价格为20美元左右,做成SSD成品需要的主控、PCB、外壳、封装等成本约6美元以上,按此推算出Flash单颗Die采购成本应该为1.7美元。而目前原厂256Gb TLC Wafer单颗Die价格平均报价在2.2~2.4美元,即Flash的采购成本高于其售价,市场价格倒挂。注:2.2~2.4美元为原厂Good Die报价,这里主要作对比说明。

2、价格已低于6月低点,无法再跌

在6月份时,渠道市场价格已经到达底部,受7月份的涨价刺激,部分存储供应链公司大量囤货,但后续涨价持续时间有限,市场价格又开始下跌,并已低于6月的低点。

来源:中国闪存市场

对大部分企业而言,目前仅依靠市场刚需维持自身运营,但整体市场需求并没有显著改善,持续跌价使得价格发生严重倒挂,企业卖货意愿弱,导致库存高企,运营艰难。在此情况下,渠道市场存储产品不得不开始涨价。

二、PC OEM市场和企业级市场价格或将上涨

1、PC OEM 市场

一直以来,PC OEM厂商对存储产品品质和供应能力都有着较高的要求,在目前价格也处于跌无可跌之际,原厂也已对明年一季度部分产品宣布涨价,PC OEM市场存储产品价格或将随之上涨。

2、企业级市场

英特尔和三星是企业级市场的主要供应商,为维持利润率,控制产能,使得企业级SSD销售价格并没有跌回涨价前。同时数据中心扩展投资,持续增加对企业级SSD的容量需求。

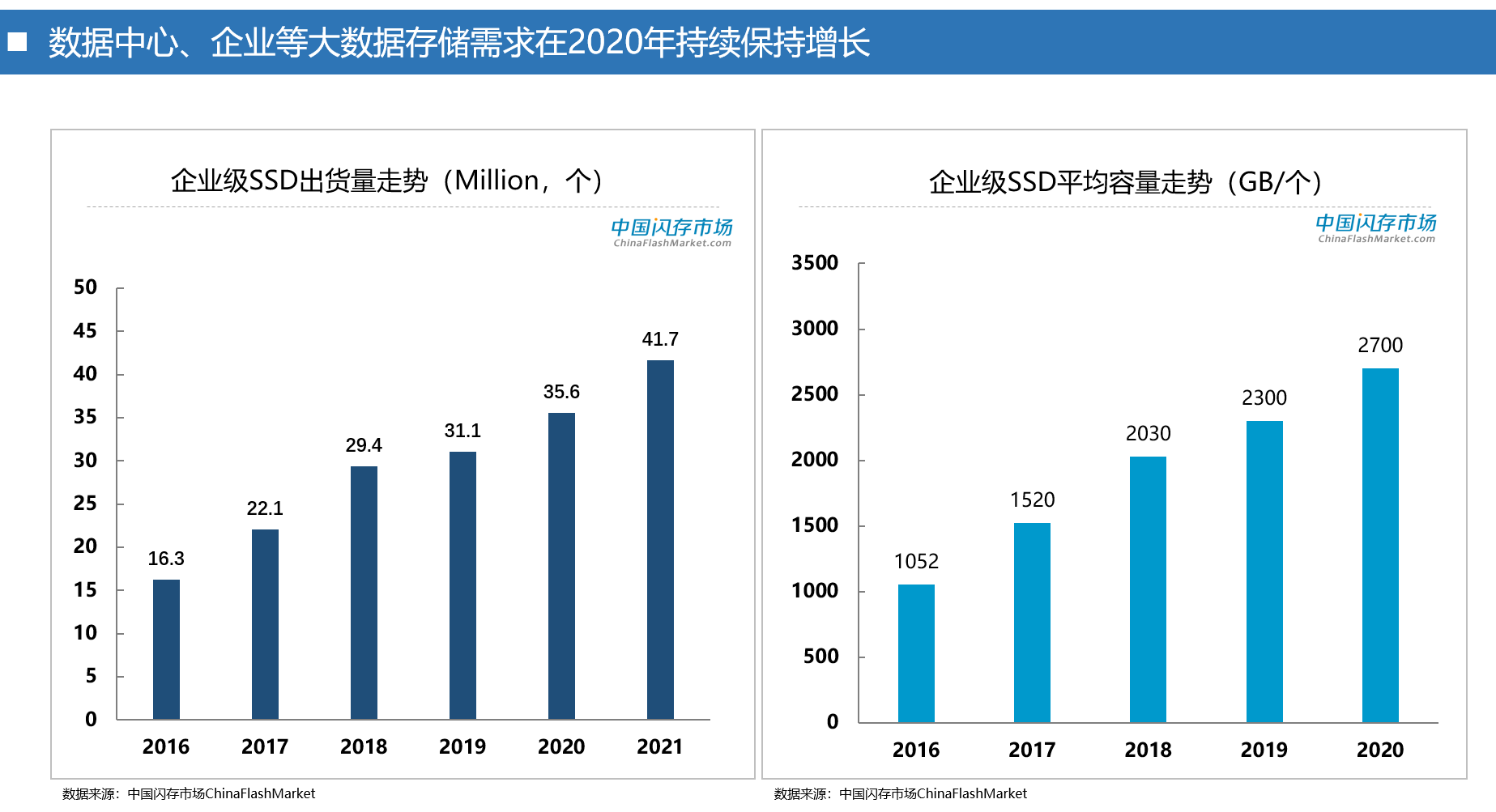

在各原厂财报中也反映出这一点。三季报中,三星提到,服务器客户扩展对高容量存储的需求使得三季度整体NAND Flash需求显示出强劲增长,四季度大容量Flash的需求将保持强劲。Kioxia也在三季报中表示数据中心客户扩大投资增加了对NAND Flash的需求。由于企业级SSD大销,更是使得英特尔在三季度存储业务营收同比大涨19%。长远来看,随着5G时代的发展,eSSD平均容量不断提高,数据中心、企业等对大容量需求还很旺盛,大数据存储需求将持续保持增长。

三、嵌入式产品短期内大幅度上涨可能性不大,预计在明年二季度后涨价

应用于手机市场的存储产品一般为eMMC、eMCP、UFS等嵌入式产品。终端厂商对存储产品品质及交付能力要求更高,且属于原厂直供客户,因此嵌入式产品价格较其他SSD更贵;再加上新机集中在明年二三季度上市,嵌入式产品短期内大幅度上涨可能性不大,预计在明年二季度后或将大幅上涨。

虽然今年手机需求低迷,然而随着5G的商用,明年5G手机将大规模上市。为了满足5G时代对高速、高容量的需求,预计明年二、三季度搭载512GB和TB级大容量的5G手机比例将大幅度提升,这将进一步推升对存储容量的需求,带动手机端存储产品价格的上涨。

四、原厂财务亏损,价格不得不涨

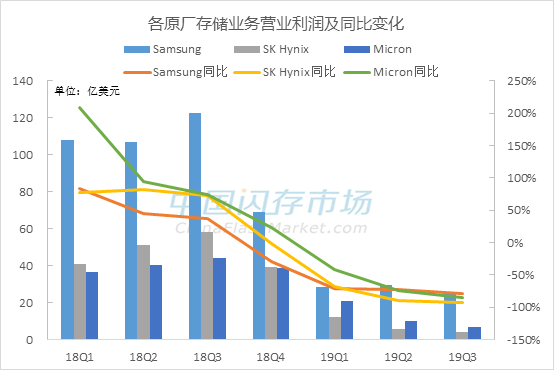

1、原厂营收季节性回暖,但获利仍面临挑战

数据中心拉货推动各原厂三季报营收回暖。从横向对比来看,各大原厂Q3季度的NAND Flash销售收入环比均有改善,其中三星、Kioxia、西部数据、美光、SK海力士、英特尔营收分别环比增长4%、11%、8%、1%、3%、37%。

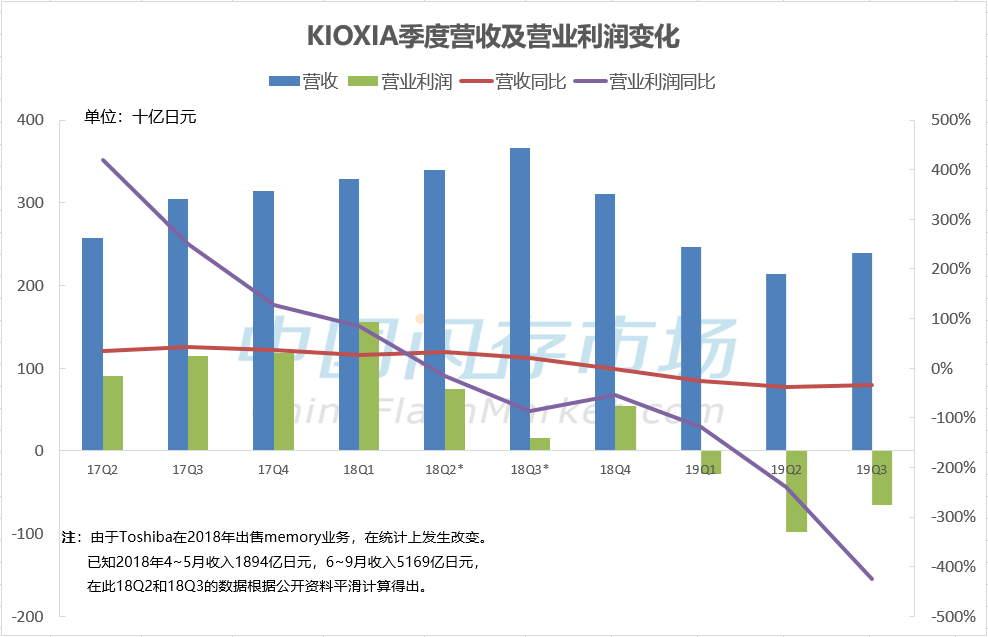

但在获利方面原厂依然面临着挑战。三星、美光、SK海力士的营业利润分别同比下滑79%、84%、93%;西部数据的Flash毛利润同比下滑71%;Kioxia三季度净亏损5.3亿美元,并连续三季度发生亏损。

2、纯Flash原厂亏损严重,价格不涨不行

巨大的价格跌幅,使得各大原厂的NAND Flash业务无一例外全都处于亏损一线。

三星、美光和SK海力士三家原厂,尚且可以利用高利润的DARM来补贴NAND Flash业务因价格下跌而导致的损失;但是对于纯Flash原厂的西部数据和Kioxia来说,由于没有DRAM业务的支撑,在NAND Flash价格已经跌破成本价甚至还在下跌时,盈利难以为继,甚至发生财务亏损。

具体来看,Kioxia三季度净亏损5.3亿美元,并连续三季度发生亏损。存储产业需要持续不断的投资来保持竞争优势,Kioxia期望上市募资来加大对技术和产能的投资,而上市计划已经一再延迟,以目前的财务状况难以满足上市要求。财务改善,迫在眉睫。

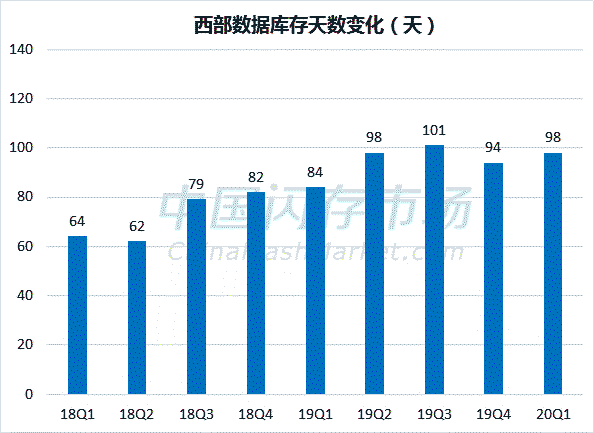

西部数据2020年Q1季度净利润亏损2.76亿美元,已是连续4个季度出现亏损,累积亏损金额高达15.4亿美元;与此同时,库存也在增加,据西部数据最新财报显示,其库存天数从2019财年Q4季度的94天提高到了98天,相较于2017年涨价时期2个月的库存量,整整多了1个月。

那么,在保证利润的前提下,各原厂都有强烈的涨价动力,尤其对于亏损严重的Kioxia和西部数据来说,更是如此。

五、市场价格或再现上涨

总结来看:

闪存市场预计市场将会开始涨价。但由于非上新旺季以及产品利润空间较高,应用于手机端的存储产品价格暂时不会大幅度上涨,预计这次涨价主要集中在渠道市场、PC OEM和企业级产品。

| 存储原厂 |

| 三星电子 | 60250 | KRW | -1.71% |

| SK海力士 | 294000 | KRW | +2.80% |

| 铠侠 | 2587 | JPY | +2.25% |

| 美光科技 | 127.250 | USD | -0.52% |

| 西部数据 | 62.550 | USD | +0.77% |

| 闪迪 | 47.250 | USD | -0.19% |

| 南亚科技 | 53.9 | TWD | -2.00% |

| 华邦电子 | 20.75 | TWD | +2.47% |

| 主控厂商 |

| 群联电子 | 511 | TWD | -1.92% |

| 慧荣科技 | 71.460 | USD | -1.19% |

| 联芸科技 | 41.00 | CNY | -0.61% |

| 点序 | 55.4 | TWD | -0.36% |

| 品牌/模组 |

| 江波龙 | 81.30 | CNY | -1.68% |

| 希捷科技 | 138.540 | USD | +2.18% |

| 宜鼎国际 | 245.0 | TWD | +2.30% |

| 创见资讯 | 105.0 | TWD | +2.44% |

| 威刚科技 | 94.9 | TWD | -1.04% |

| 世迈科技 | 20.380 | USD | +0.15% |

| 朗科科技 | 24.87 | CNY | -0.48% |

| 佰维存储 | 66.02 | CNY | -0.96% |

| 德明利 | 125.86 | CNY | -1.13% |

| 大为股份 | 18.86 | CNY | -2.78% |

| 封测厂商 |

| 华泰电子 | 40.85 | TWD | -0.24% |

| 力成 | 132.0 | TWD | 0.00% |

| 长电科技 | 33.26 | CNY | +0.12% |

| 日月光 | 152.5 | TWD | -0.33% |

| 通富微电 | 24.98 | CNY | -0.04% |

| 华天科技 | 9.13 | CNY | -0.22% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2