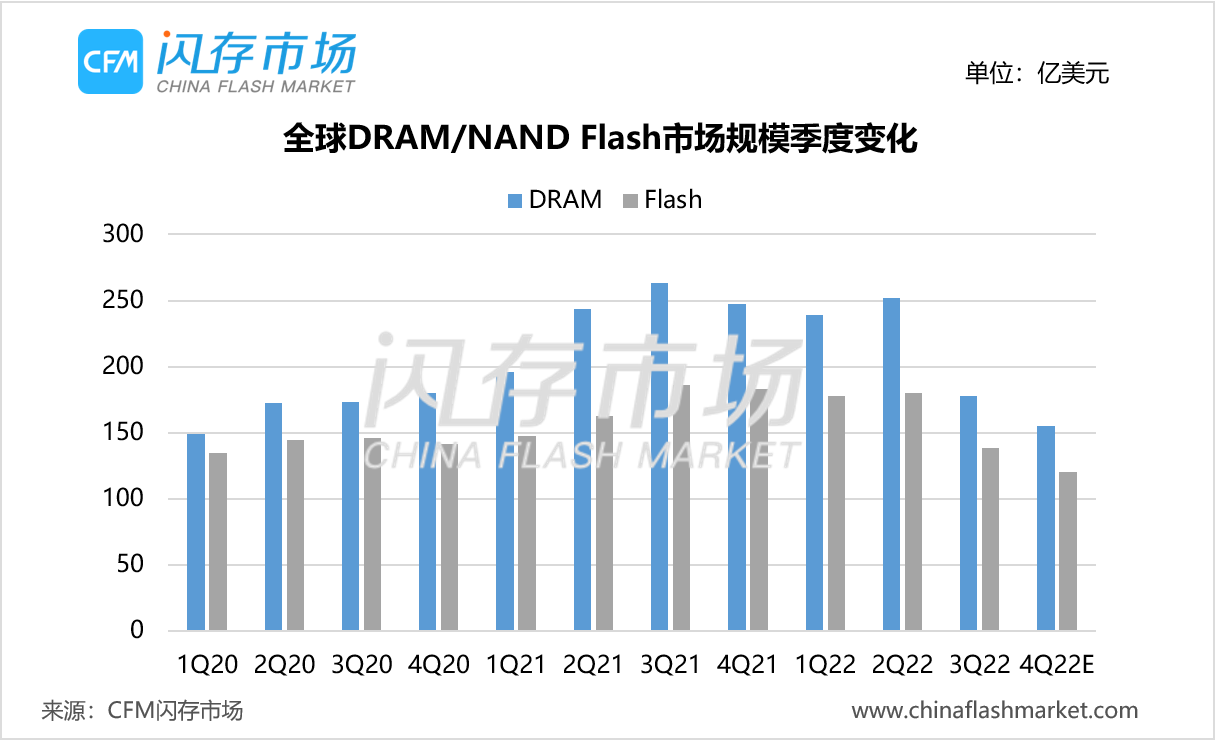

三季度存储市场规模环比大跌26.7%至316.38亿美元,创10个季度新低;2022年1-9月存储市场累计规模为1165.34亿美元,同比下滑2.8%,CFM闪存市场预计2022年全球存储市场规模将以高个位数百分比下滑,终结2020、2021年两年的连续增长。

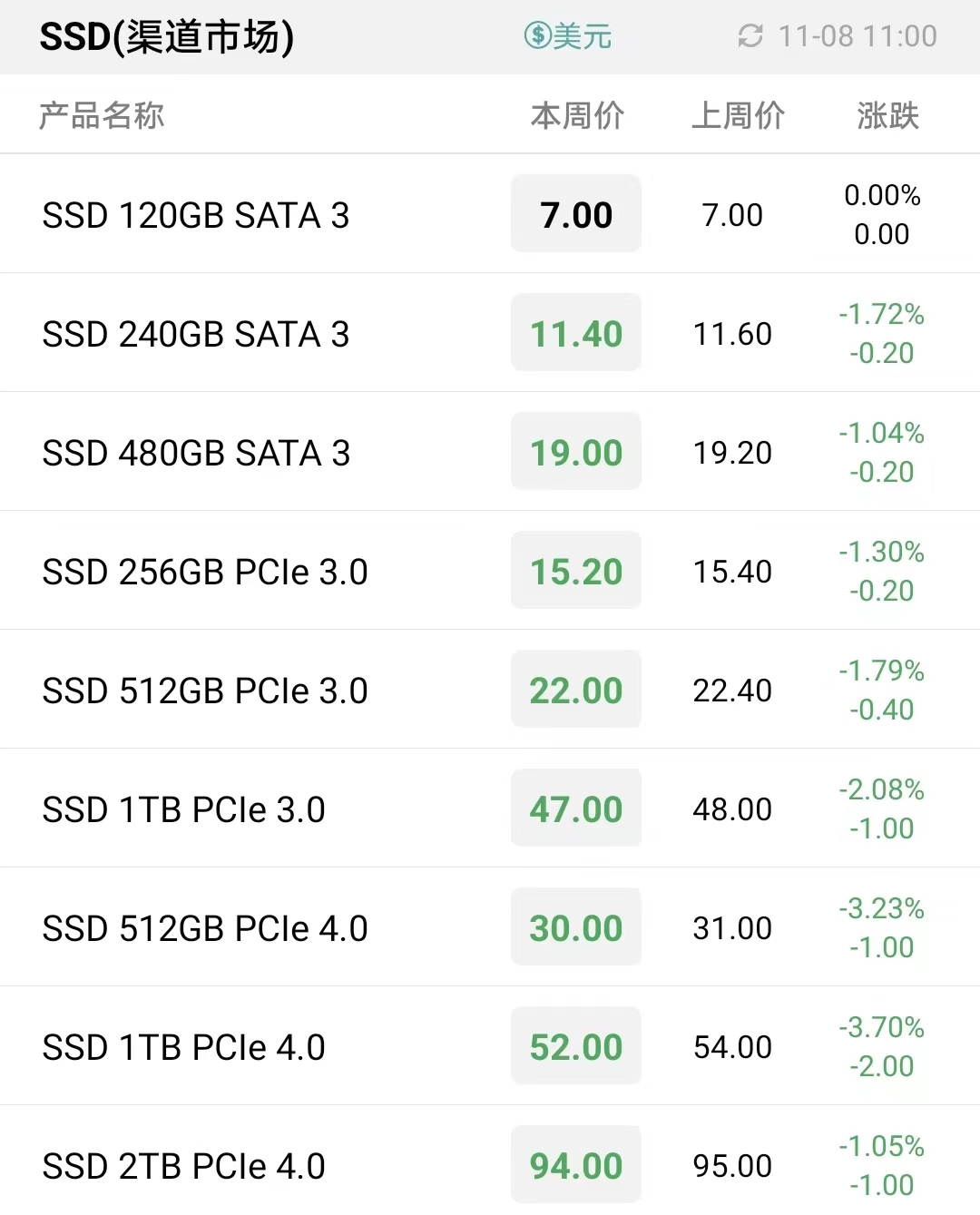

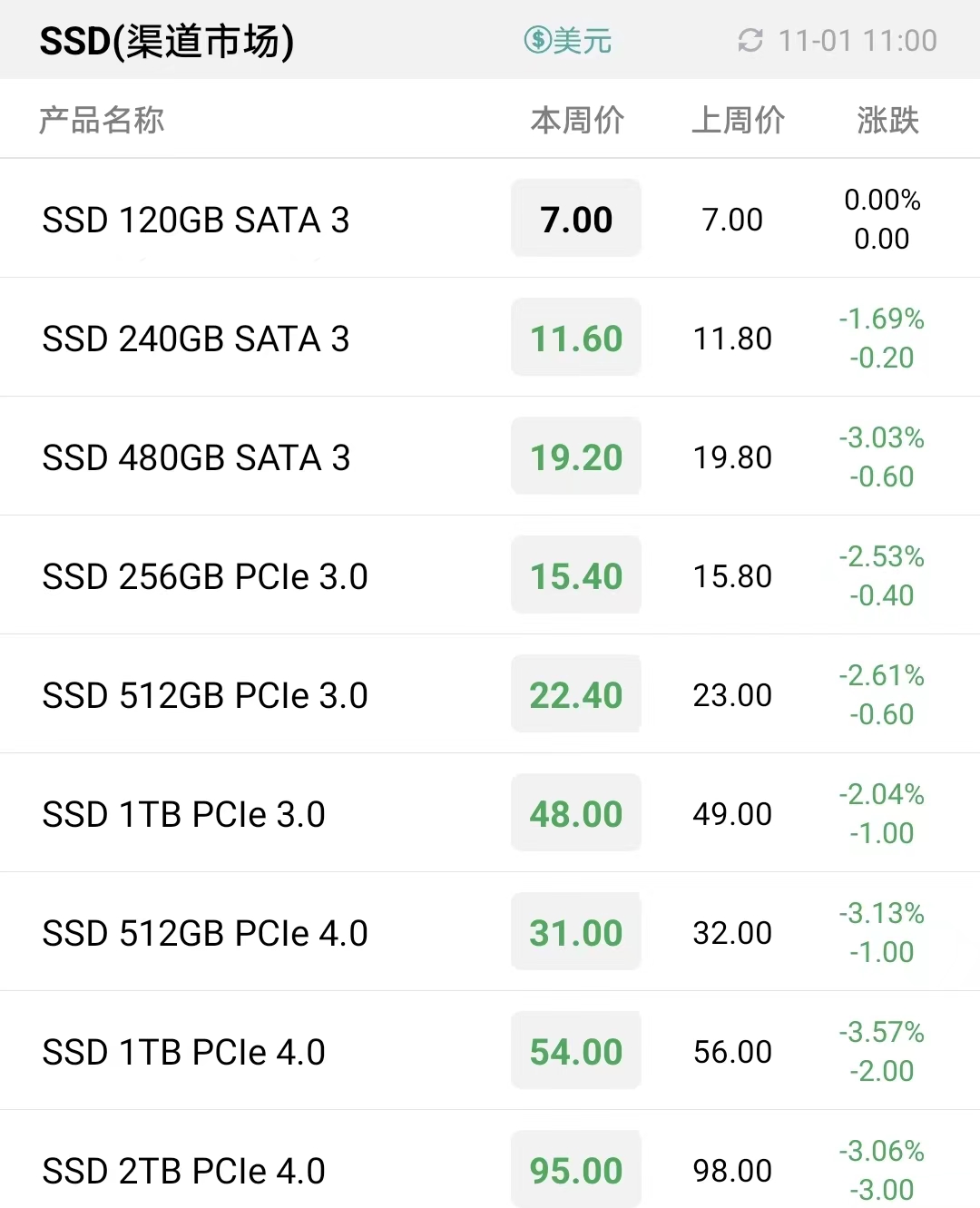

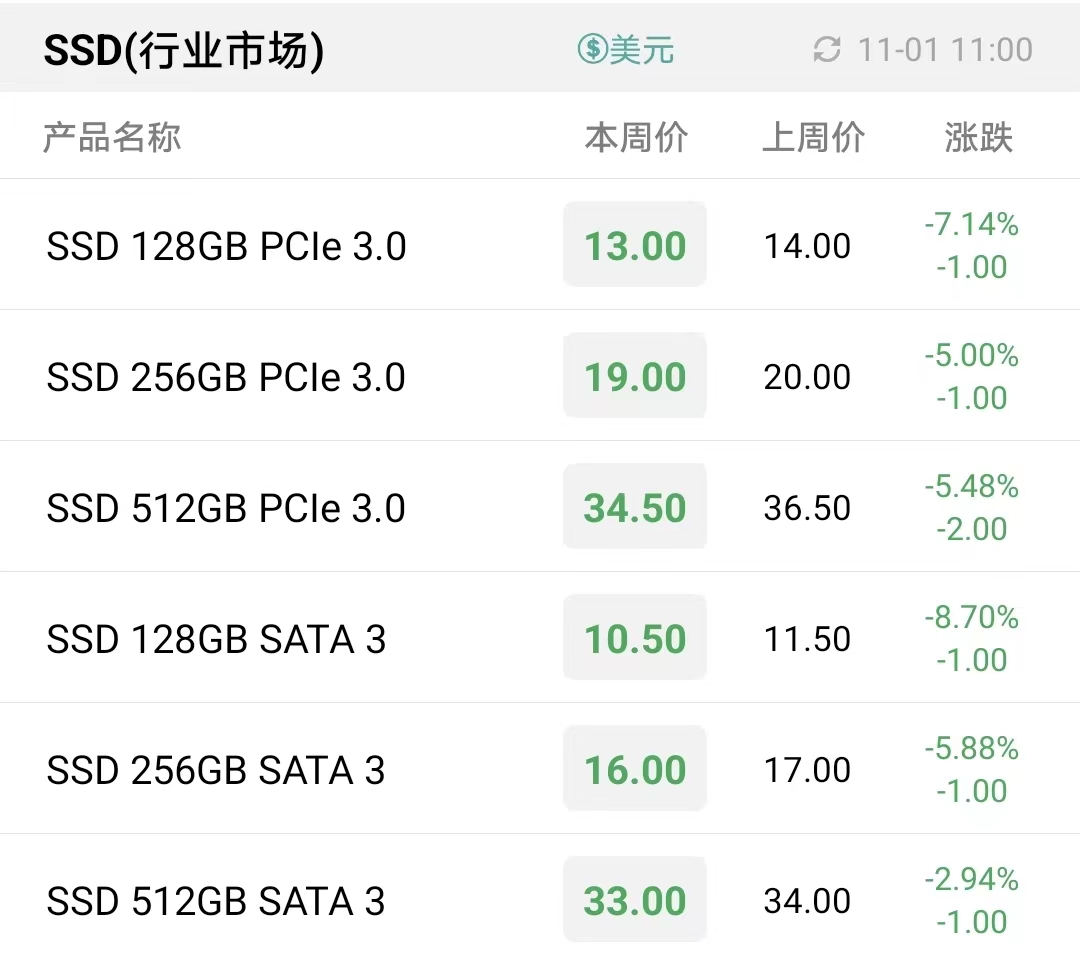

本周存储行情方面,购物节降价促销告一段落,原厂杀价节奏放缓,整体现货价格处于小幅下跌状态。国内双十一需求反响不佳,北美黑五备货动力也偏弱,全球经济疲软产生的消费降级影响,对存储市场持续带来较大的冲击。

在即将于12月8日召开的CFMS2022中国闪存市场峰会上,铠侠首席技术执行官柳茂知(Shigenori Yanagi)将继续为大家带来铠侠的创新技术应用以及主题为《最新闪存科技 迎接未来应用》的精彩演讲。

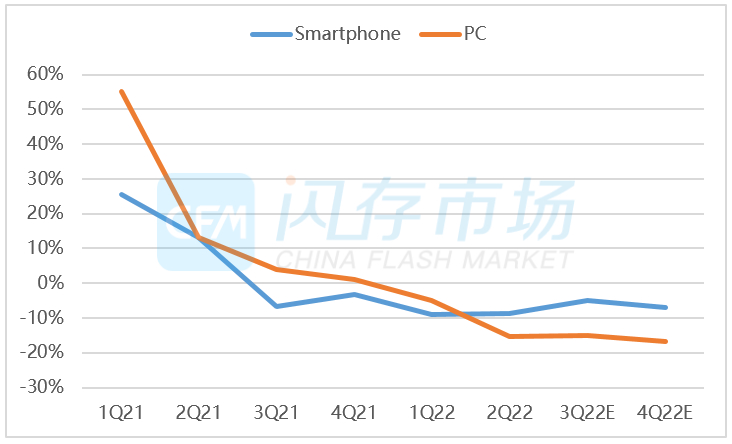

近年来,疫情加速全球数据化转型,企业、个人对数据存储的需求日益增长,全球存储芯片的市场规模和容量规模也实现了增长。其中,占据NAND Flash产能近50%的SSD应用市场也有了些新的变化。

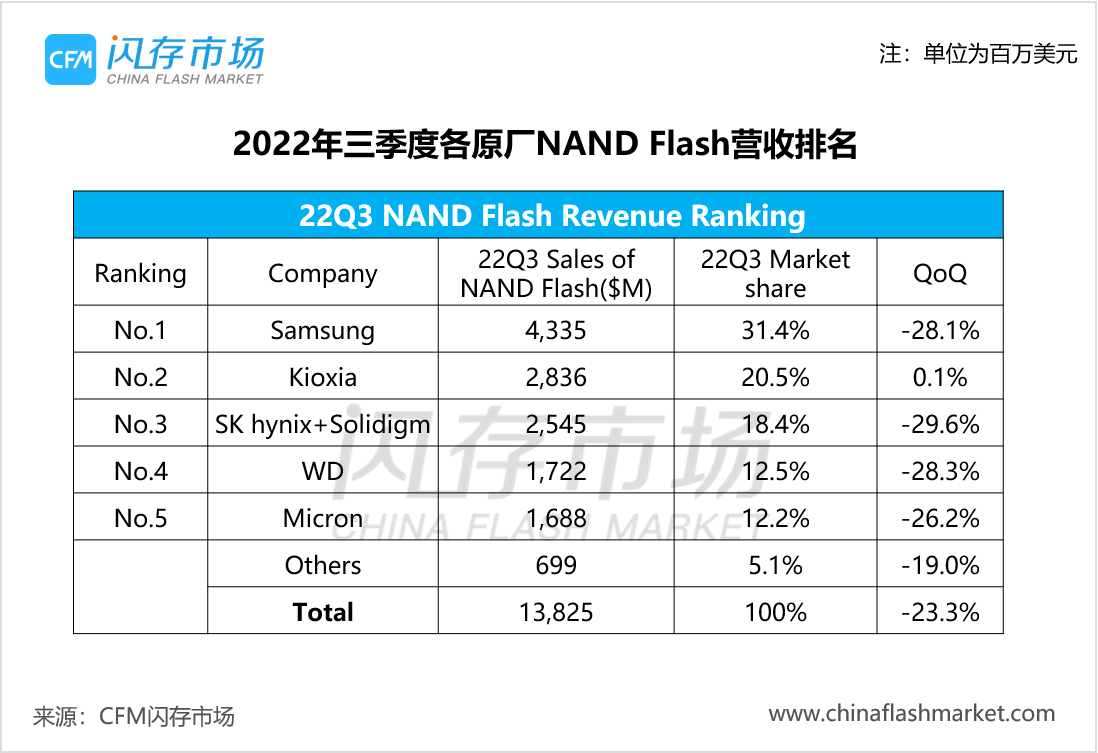

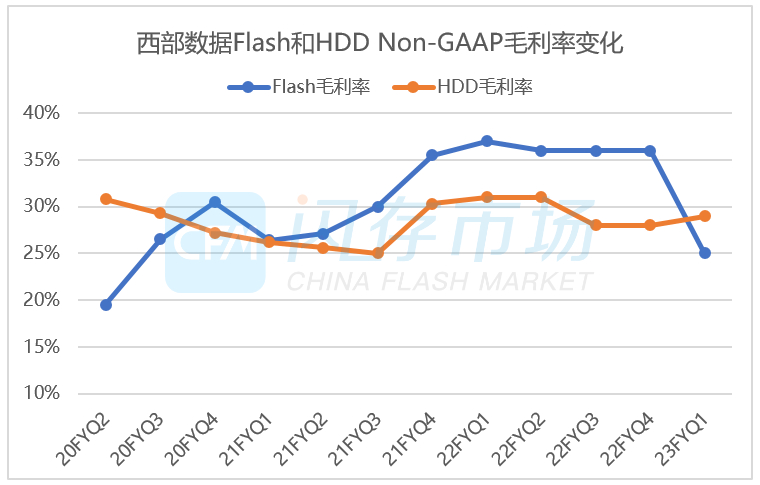

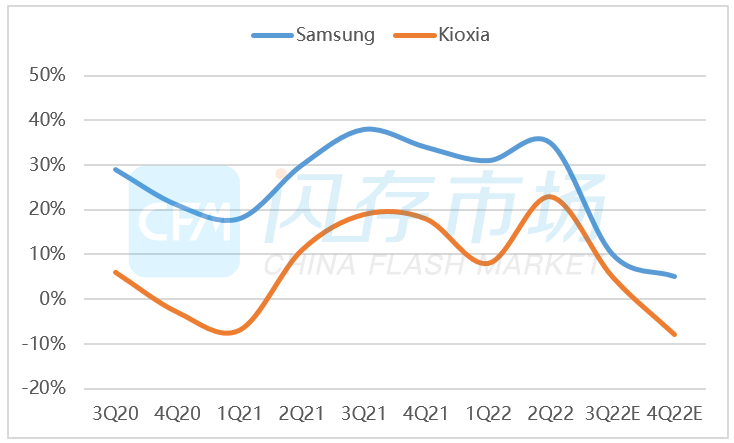

Flash业务,该季度收入为17.22亿美元,同比下滑31%,环比下跌28%,Flash Non-GAAP毛利率由上季度的36%快速下跌至25%。Flash Bit出货量环比下跌10%,ASP环比下降22%。

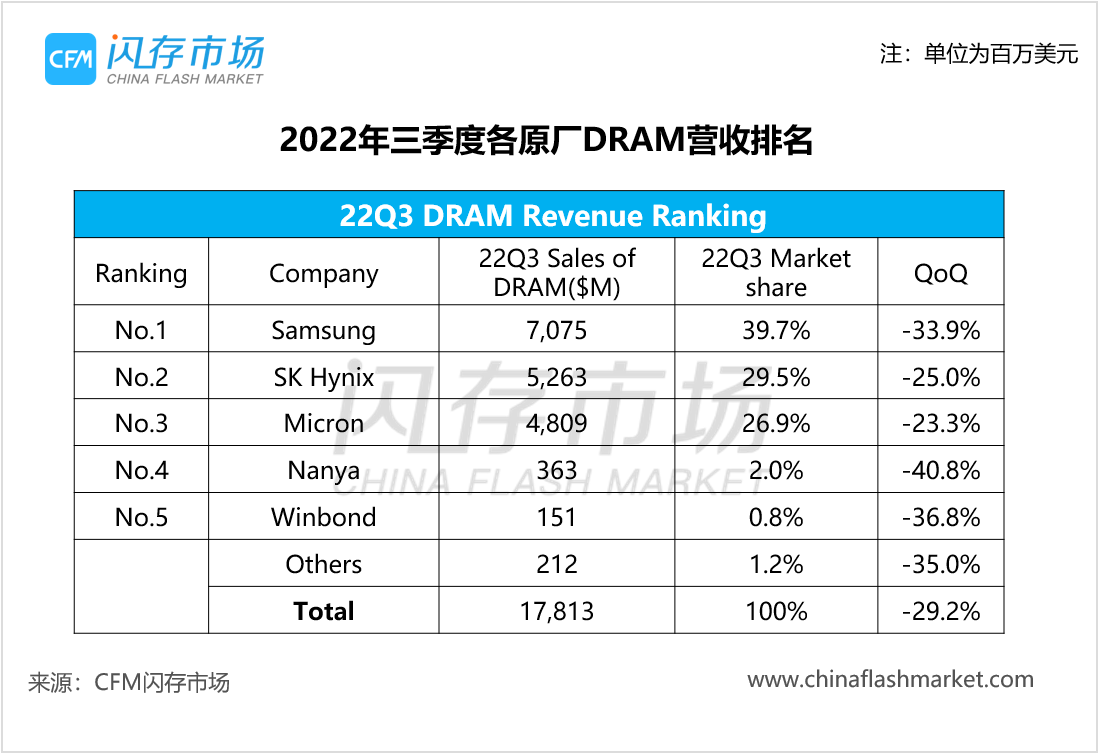

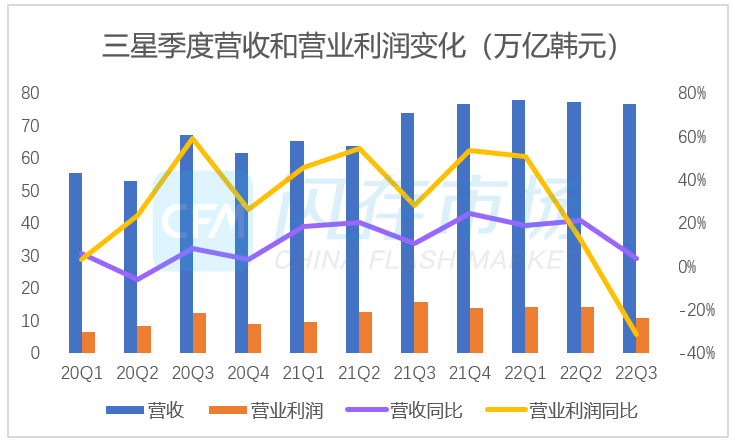

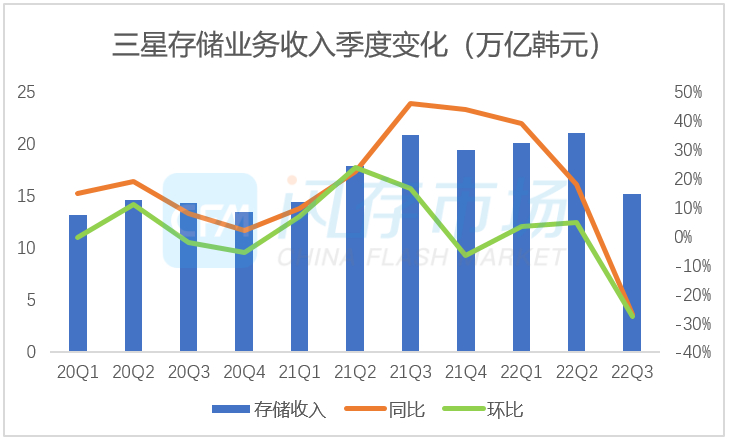

三星Q3整体营收环比基本持平,但由于Q2占三星营业利润超70%的DS部门(含存储业务)Q3盈利水平大幅下挫,导致三星整体利润出现明显下滑。

SK海力士称,存储行业正面临前所未有的行情恶化挑战,存储供过于求仍将持续一段时间,故决定削减明年资本支出50%以上,并对收益较低的存储产品进行减产。

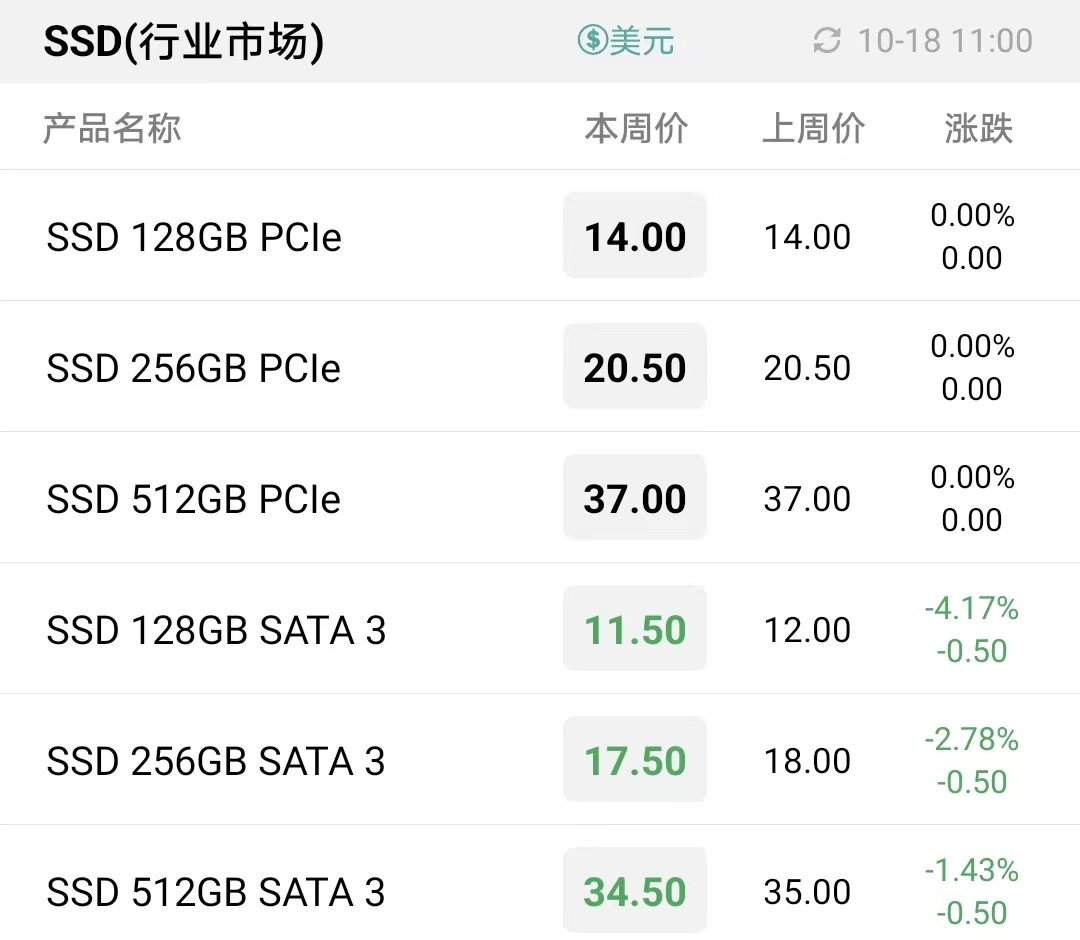

近期上游资源跌跌不休,现货市场各品牌竞价加剧,本周存储产品价格全面下调,从上游资源、渠道/行业存储产品到嵌入式存储,部分SSD及嵌入式存储产品有较为明显的降幅。

本周渠道市场以国内需求为主,海外市场在“黑五”备货开启前稍显沉寂,相较而言国内流通略好一些,但整体买气一般仍有待提振。

产业供需状况的改善却不仅仅是单靠减产就能起到效用,尤其在需求好转能见度愈发不确定、产业库存调整时间拉长的情况下,产业寒冬仍在持续。

本报告一共有24页,完整报告内容包括存储市场规模、存储容量的未来增长、嵌入式产品和SSD等的发展趋势、各应用市场的变化、NAND Flash和DRAM的技术发展等等。

存储to C的电商市场有回暖迹象,各大品牌也正在积极筹备两周后的双十一预售活动,四季度大陆消费市场或迎来绝地反扑。

此外,美光为了解决库存问题将主动降低供应增长,将选择性地降低DRAM和NAND的产能利用率。通过模拟2023财年的供需情况,美光预计DRAM和NAND供应增长将远低于需求增长,并希望于2023财年下半年(2023年3-5月)恢复营收动力。

.jpg)

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术 本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!