感谢对中国闪存市场峰会及CFM闪存市场的支持!现已上线CFM闪存市场演讲PPT、白皮书以及CFM闪存市场年度报告,可供下载。更多精彩内容,将在“CFMS2023会后专题”中呈现,敬请期待。

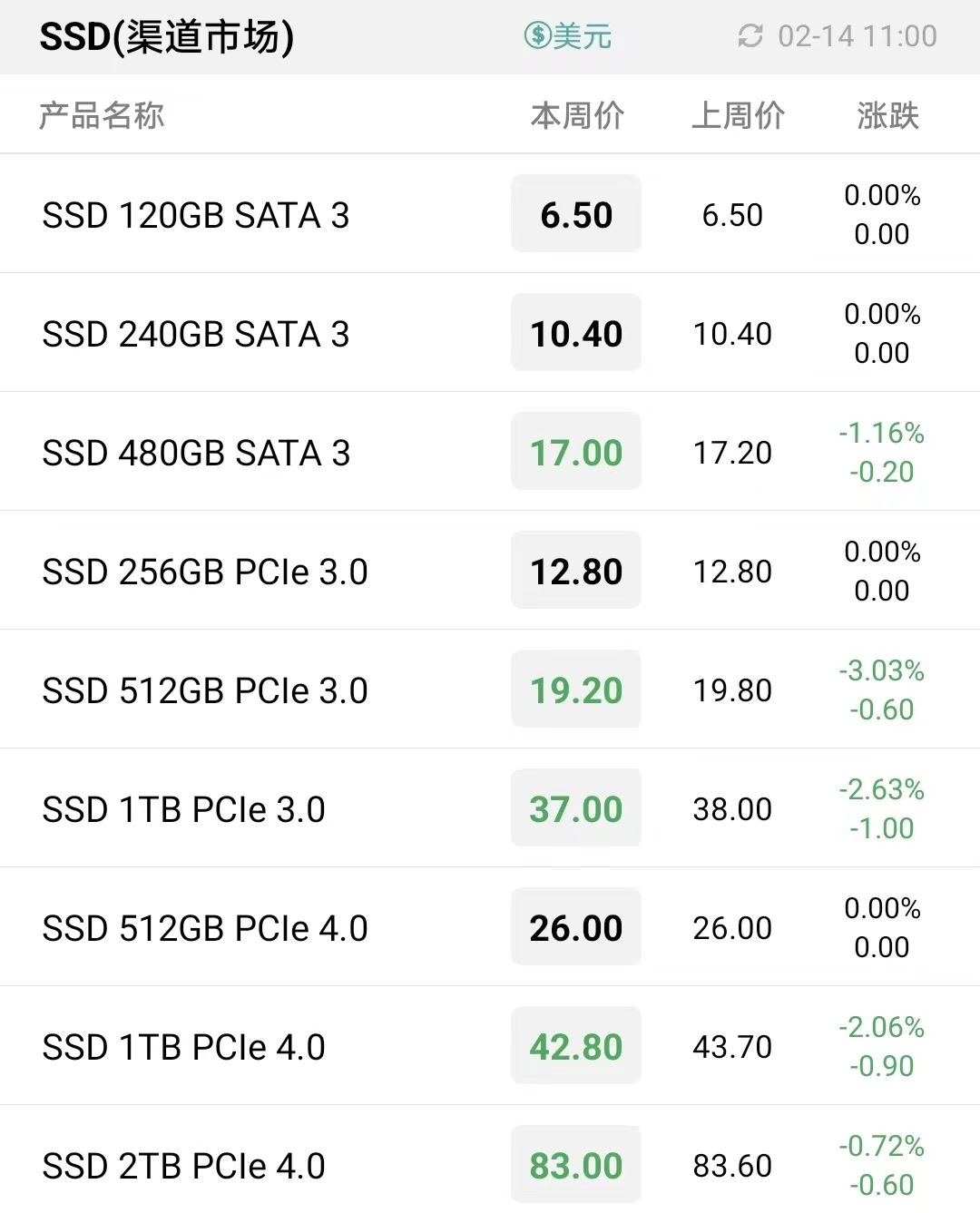

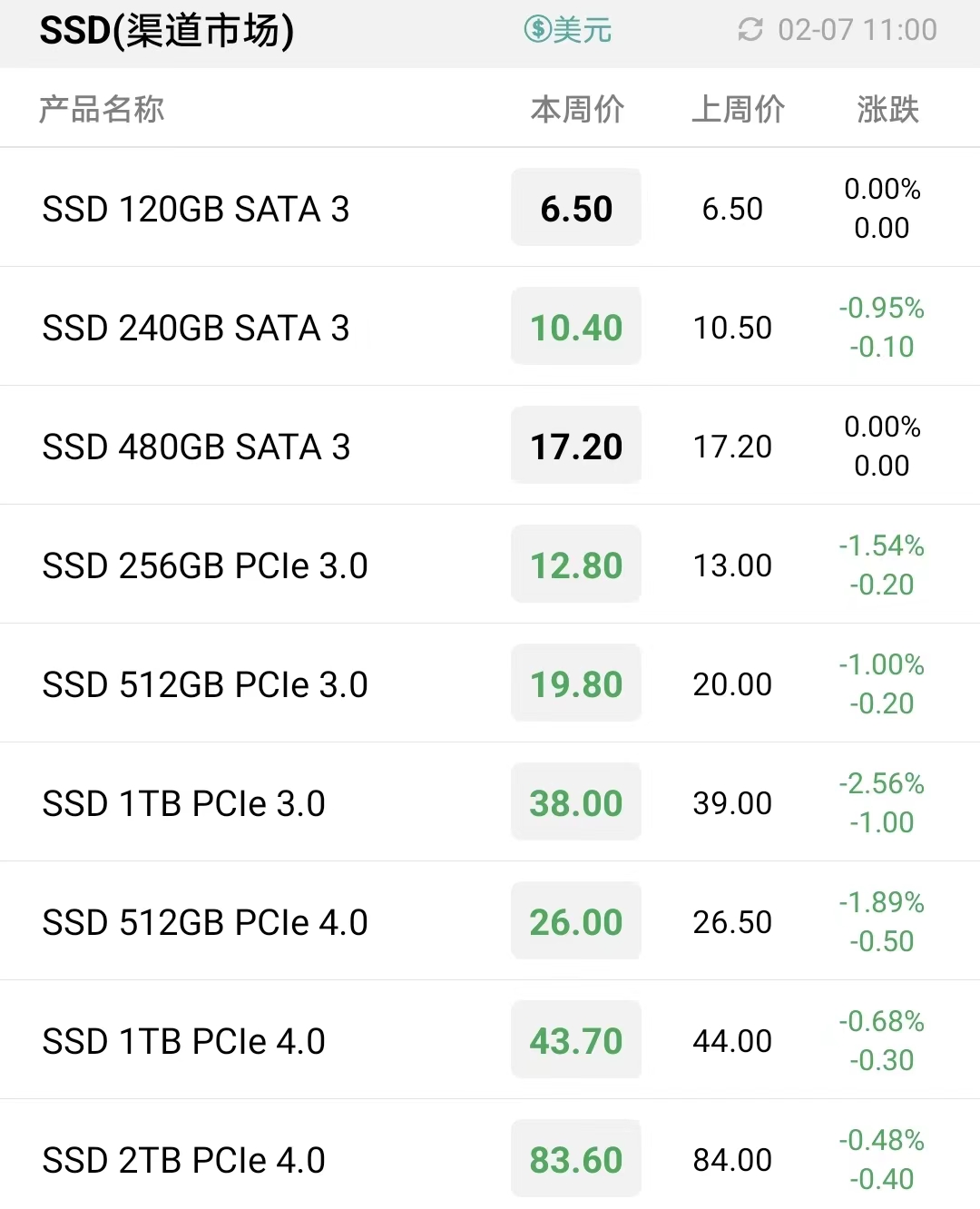

存储上游原厂库存高企,上游资源价格难以止跌,尤以NAND竞价出货动作频频。淡季整体市场围观氛围渐浓,基本维持按需流动。存储渠道和行业市场加速出货,叠加成本持续走低,SSD和内存条价格仍在延续小幅调整。

存储上游库存影响持续消化中,一季度或成全年最淡低点,随着上游资源跌破现金成本,原厂亏损将进一步扩大。不过对于下游厂商而言,经历半年库存调整后,目前库存已降至合理水平,日常以快进快出、控成本跑流速为主,为淡季需求有限下的生存之道。

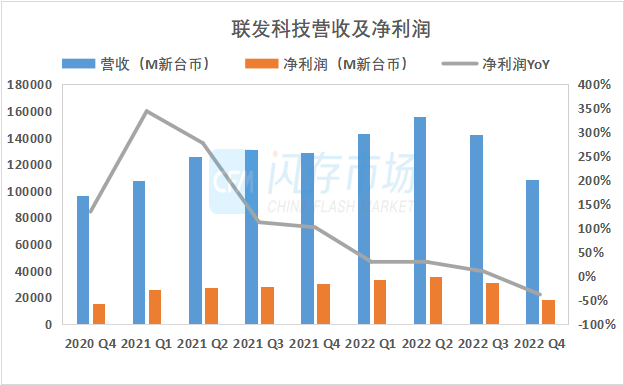

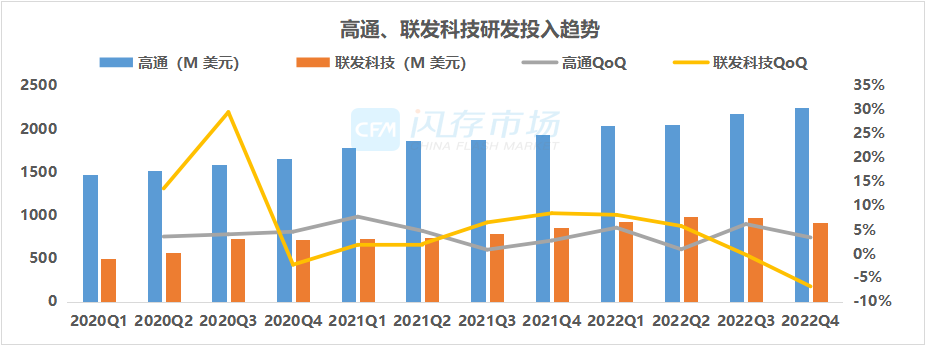

如今,智能手机的黄金时代已经过去已然成为共识,尽管5G升级引领了一波市场增长,但来到2023,5G渗透速度已经明显下降。如此情况下,各应用处理器厂商在巩固自身业务的同时已纷纷布局新的增量市场,智能汽车就是主要方向。

从近两周的存储行情来看,上游DDR颗粒降幅收敛,SSD和内存条价格调整也以大容量产品居多,进入3月后存储行情或将趋于小幅调整。

20多年前英特尔开创的PCIe是现在各类网卡、声卡、显卡、NVMe SSD使用的统一标准,如今英特尔牵头的CXL协议再度成为存储新风口。

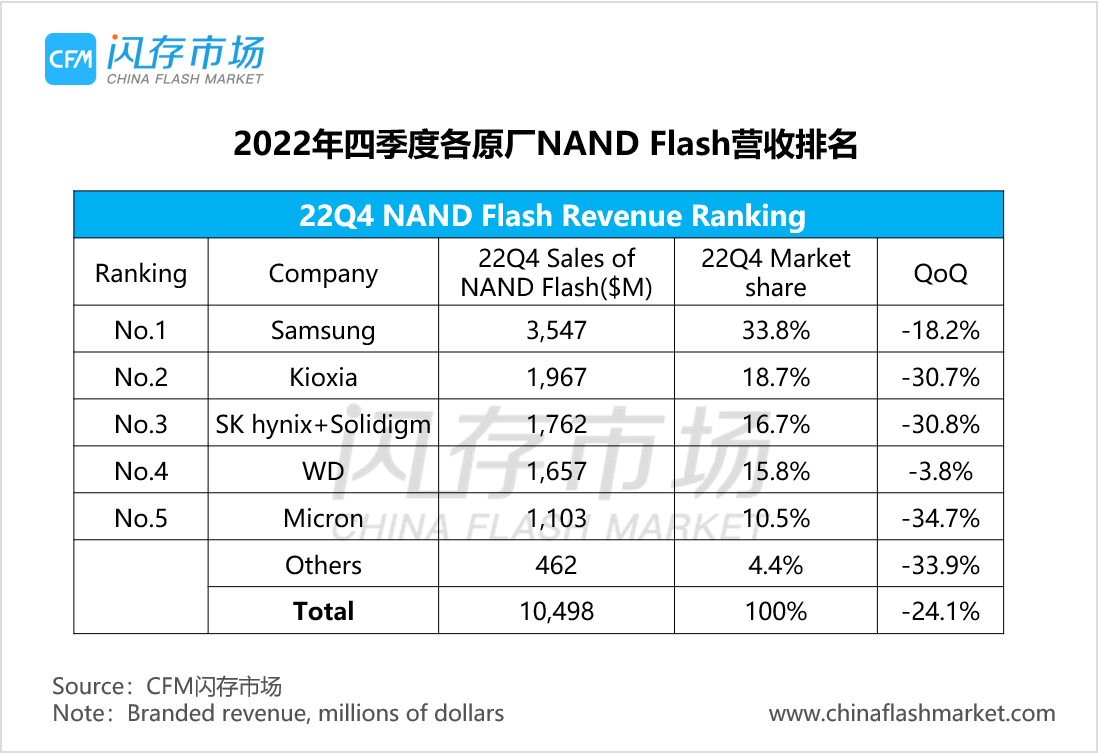

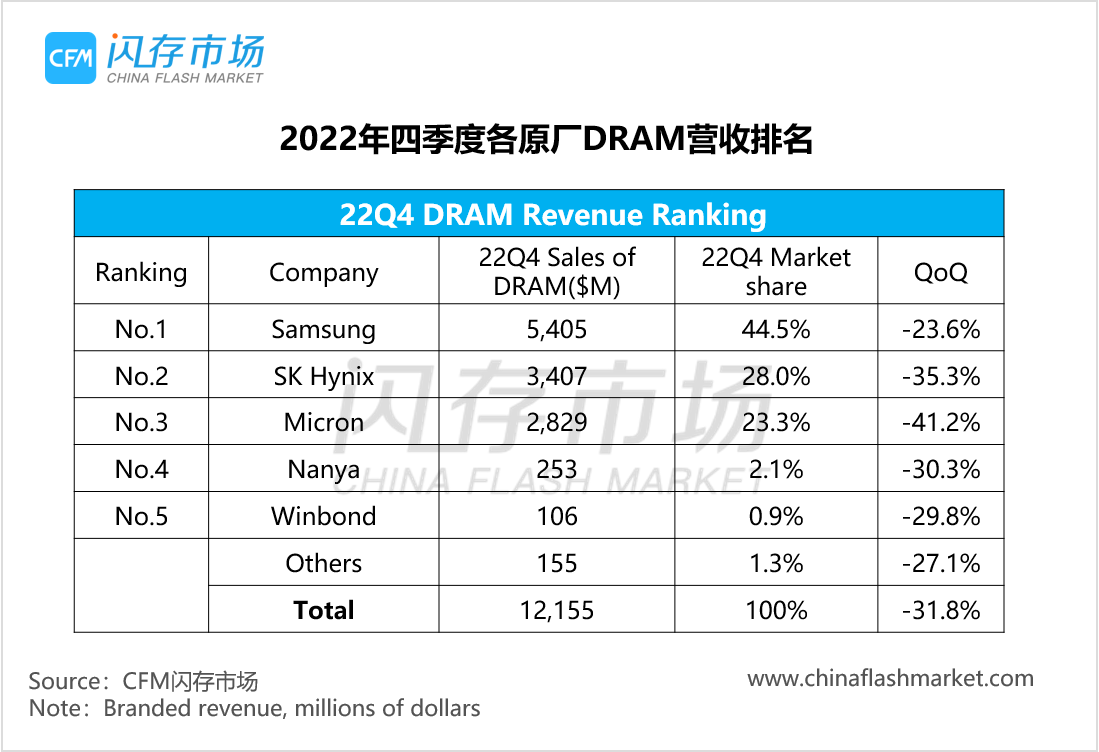

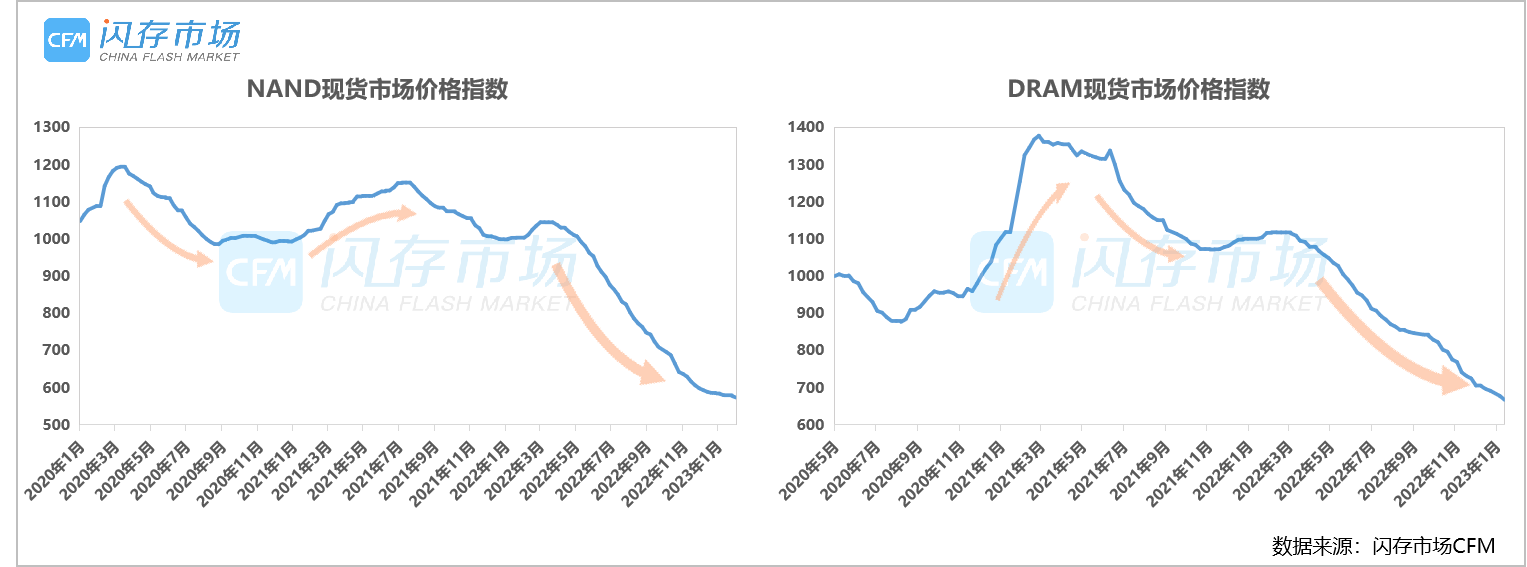

CFM闪存市场数据显示,2022年全球存储市场规模为1391.87亿美元,同比下跌15%,结束连续两年的双位数增长;其中NAND Flash市场规模为601.26亿美元,同比下跌11%,DRAM市场规模为790.61亿美元,同比下跌17%。

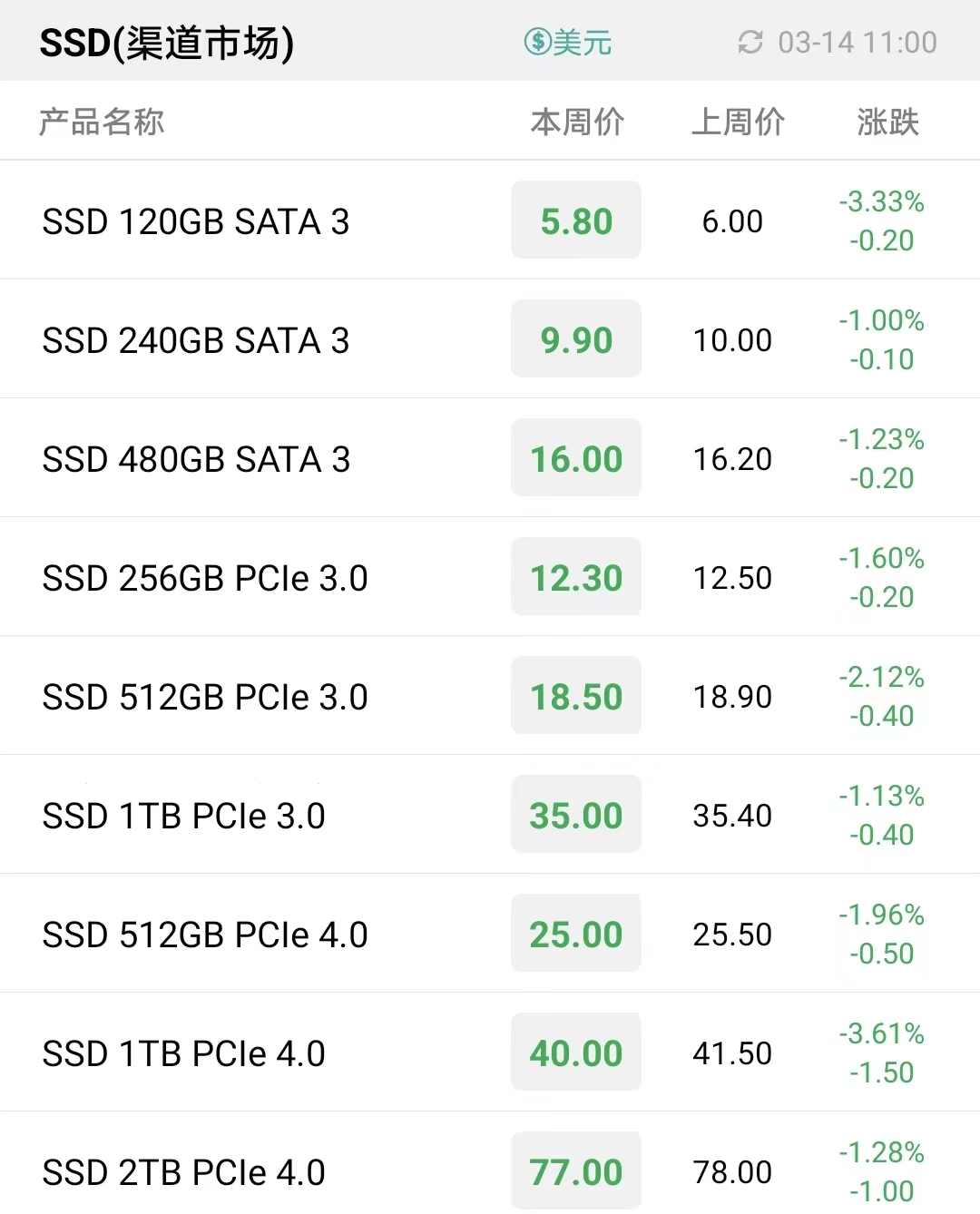

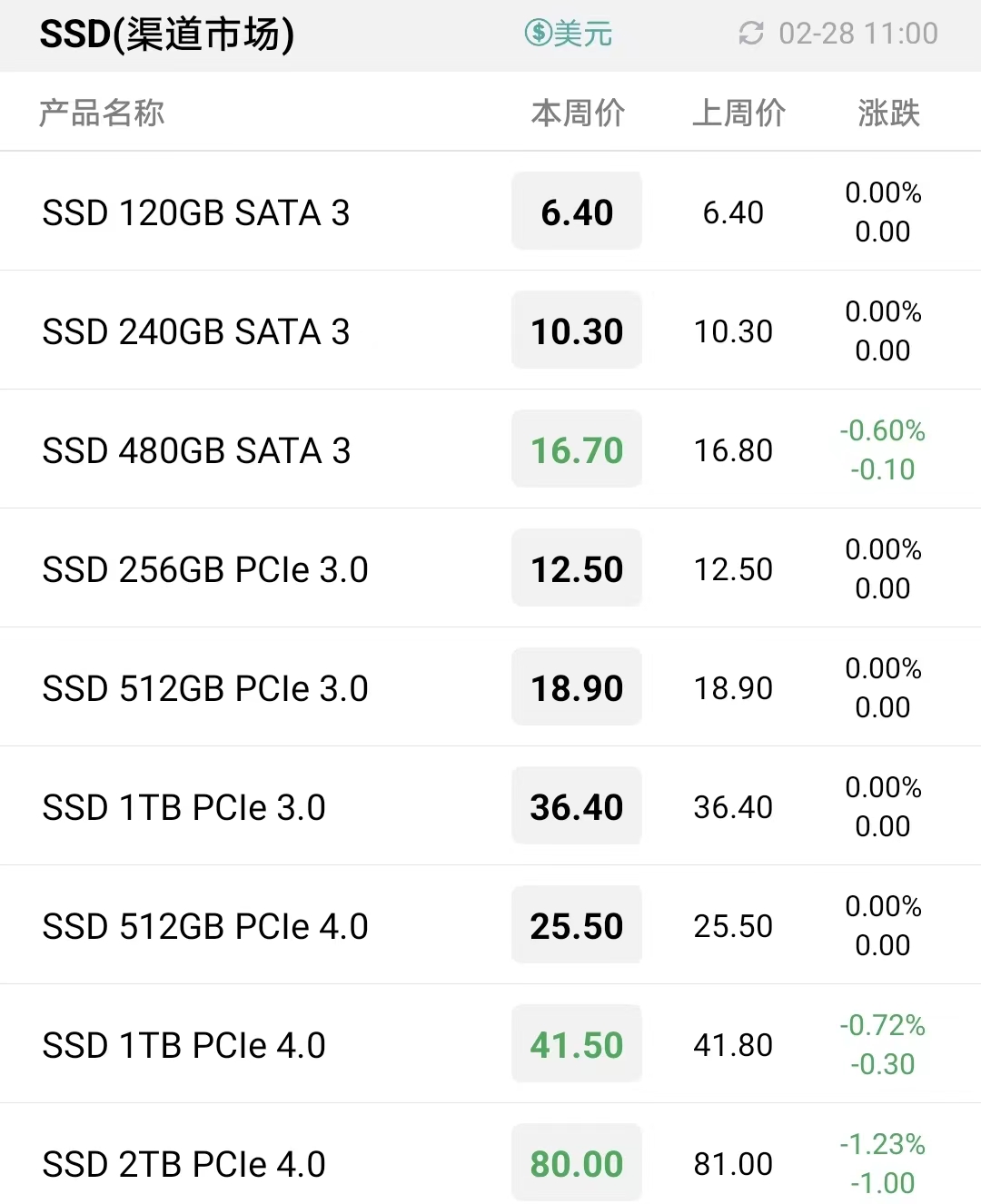

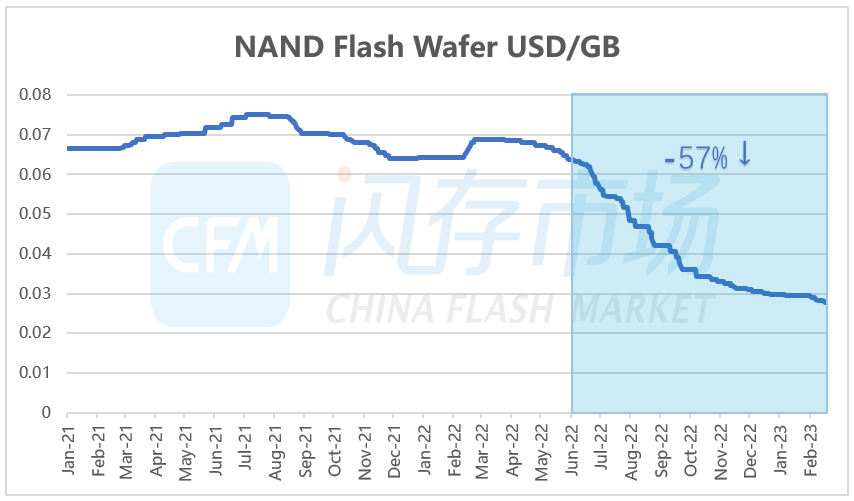

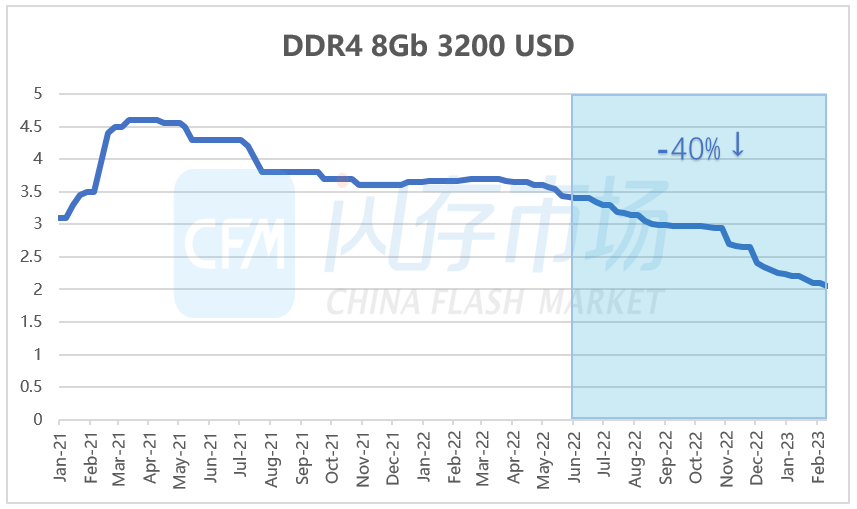

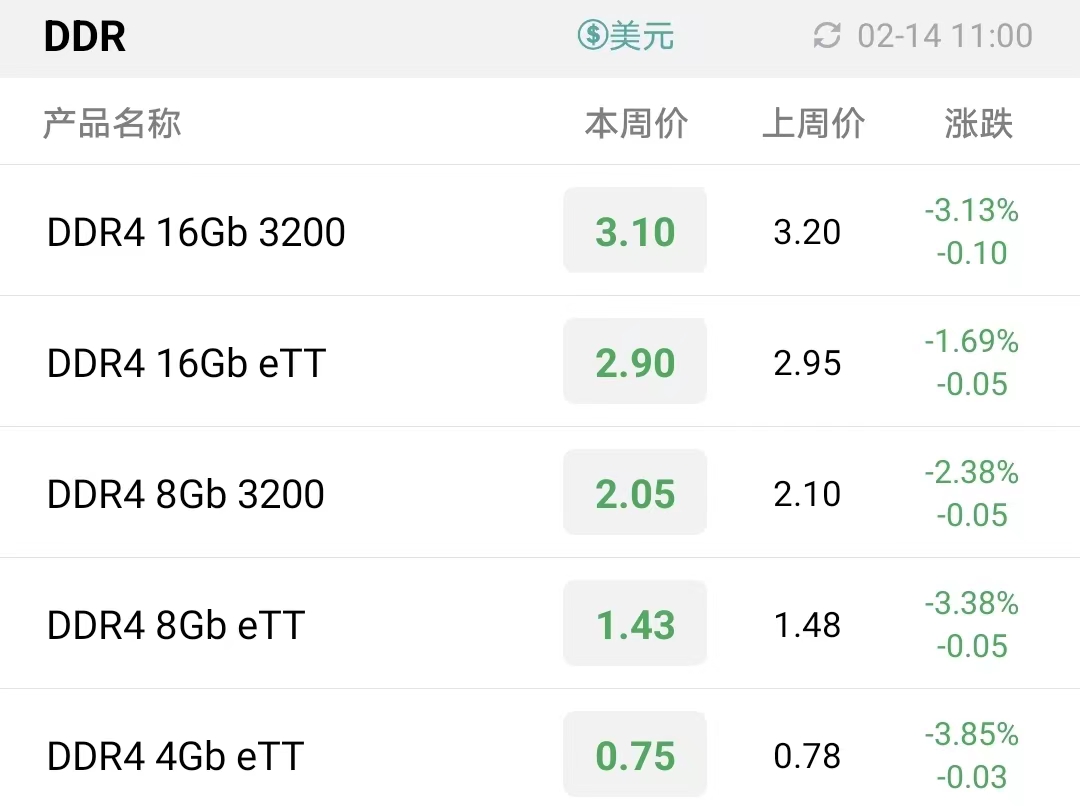

上游资源方面,Flash Wafer 1Tb/512Gb/256Gb/128Gb分别降至3.62/1.78/1.24/1.30美元,256Gb和128Gb Flash Wafer的倒挂价差有所收敛。DDR暂缓下跌,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT分别为3.10/2.85/2.04/1.42/0.75美元。

Q2能否筑底,Q3是否有足够的需求支撑尤为重要。众所周知,三季度为传统的消费旺季,海内外假期消费叠加电商促销双重作用,一直是终端厂商销量增长的最佳时机。

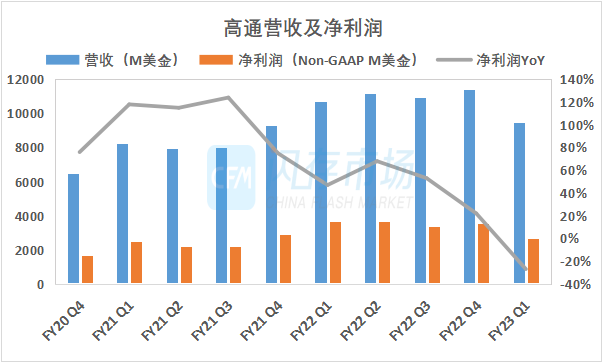

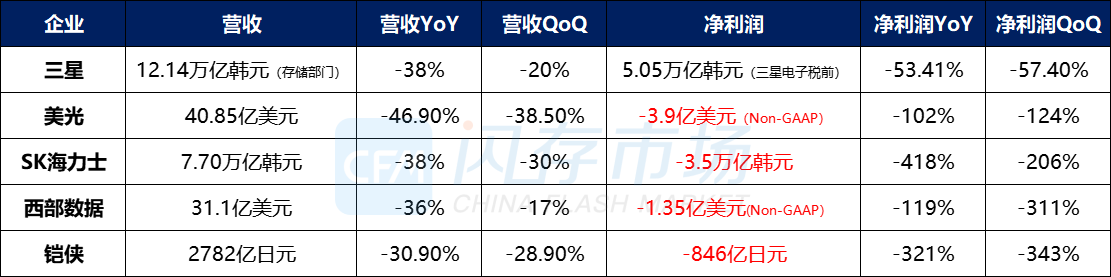

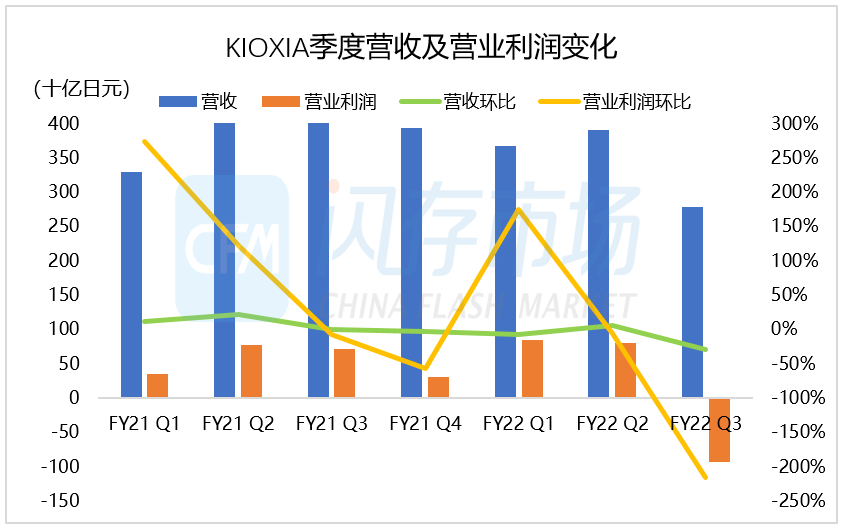

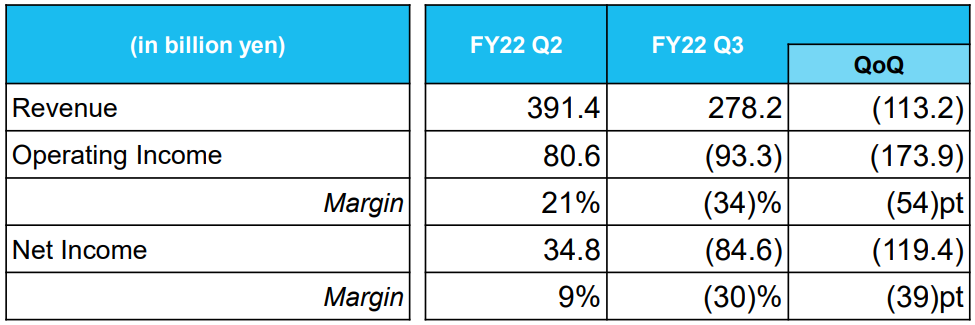

由于存储需求大幅下滑,NAND价格快速走跌,铠侠盈利水平急剧恶化。铠侠营业利润率由第二财季21%急速滑落至第三财季亏损-34%,净利润率由上季度的9%下挫至-30%,陷入亏损困境。

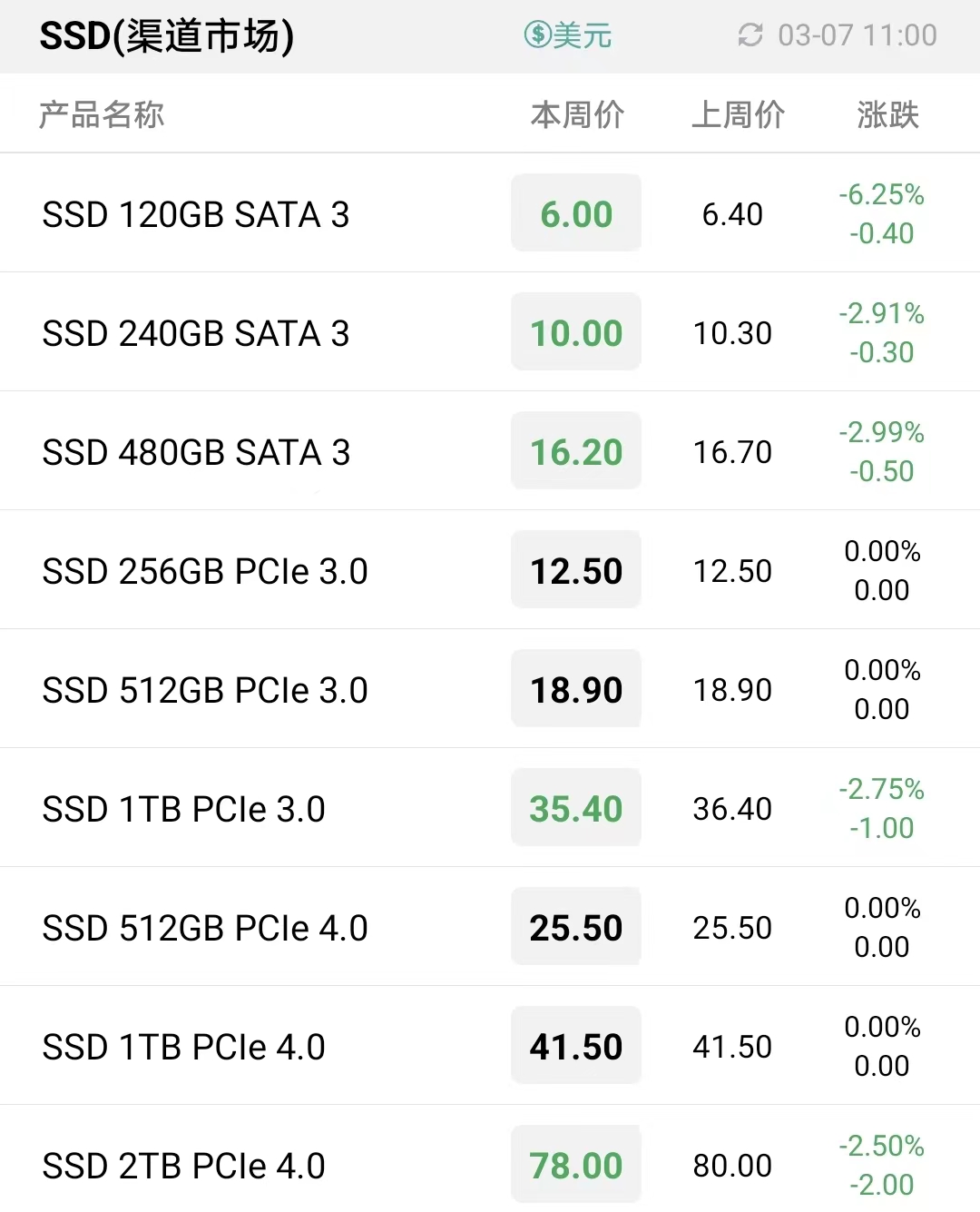

上游1Tb/512Gb Flash Wafer价格下调至3.65/1.80美元,DDR全面下调,16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT下调至3.10/2.90/2.05/1.43/0.75美元。

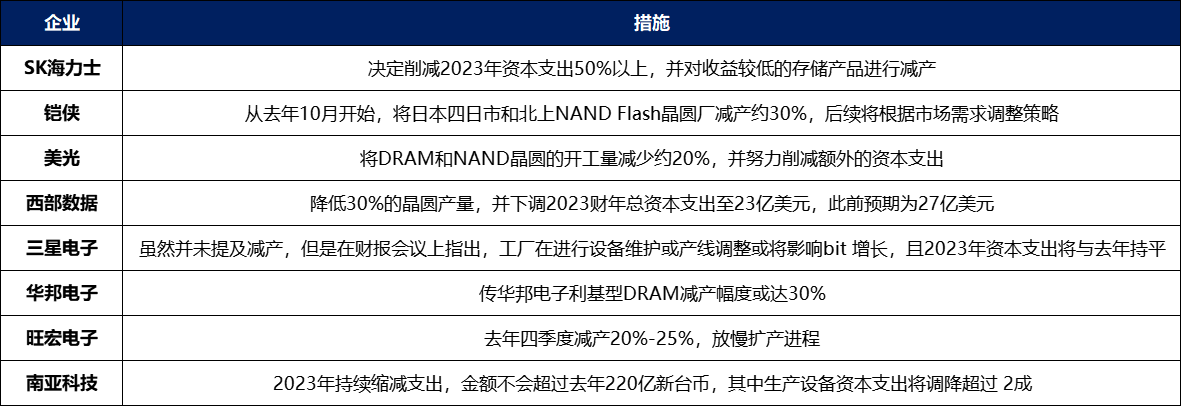

由于前些年密集地产能扩张,今年毛利率也将承受较高的折旧压力,中芯预计今年折旧增长将超过两成,资本支出与去年基本持平约60亿美元。

在宏观环境充满不确定的情况下,慧荣科技表示,目前销售疲软并且销售能见度低于正常水平,预计短期内难以改善,为应对不良市场环境,公司采取降本增效的方式来应对,已经对产品、薪酬和流片费用等进行审查。

2月初存储现货市场延续调整,本周上游资源Flash wafer和DDR颗粒价格继续下调,渠道流通情况较上周略有好转。不过上游DDR价格跌跌不休尚未见底,原厂内存条价格下调,导致现货市场的内存条行情持续承压。

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

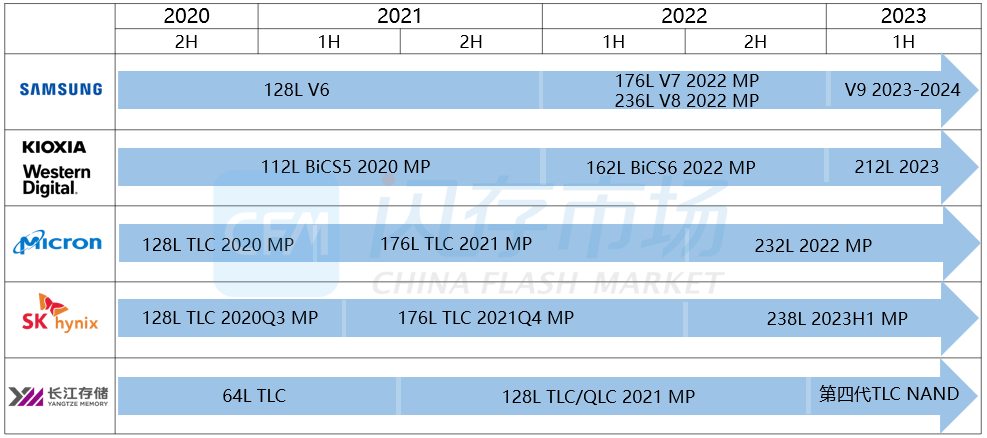

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术 本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!