编辑:AVA 发布:2023-07-13 16:51

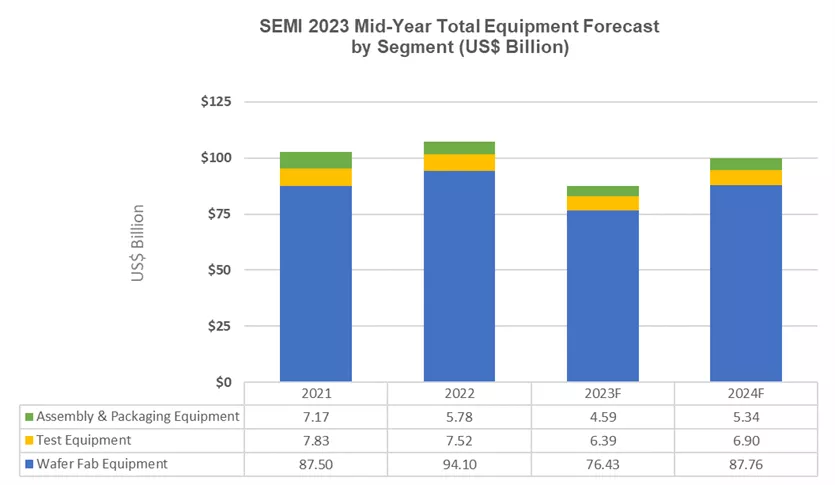

近日, SEMI 发布《2023年年中半导体设备预测报告》(Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective),报告预测,2023原始设备制造商的全球半导体制造设备销售总额与2022年1074亿美元销售额比将减少18.6% ,至874亿美元。2024年预计由前端和后端部门共同推动复苏将达到1000亿美元。

SEMI总裁兼首席执行官Ajit Manocha表示:“尽管目前宏观经济环境不景气,但由高性能计算和万物互联驱动的强劲长期增长的预测保持不变,半导体设备市场在经历2023年调整后,将在2024年出现反弹。“

半导体设备销售额—按细分市场划分

晶圆厂设备(包括晶圆加工、晶圆厂设施和掩膜版/光罩设备)的销售额预计2023年将下降 18.8%,至764亿美元,降幅超过2022年年底预测的16.8%。预计到2024年,晶圆厂设备领域销售额达到878亿美元,同比增长14.8%,占2024年预计总销售额1000亿的大部分。

由于宏观经济形势充满挑战和半导体需求持续疲软,后端设备领域销售额预计2023年继续下降。2023年,半导体测试设备市场销售额预计将下滑15%,至64亿美元,而封装设备销售额预计将下降20.5%,至46亿美元,2024年,测试设备、封装设备领域预计将分别增长7.9% 和16.4%。

半导体设备销售额—按应用划分

Foundry和logic应用设备销售额占晶圆厂设备总收入的一半以上,预计到2023年将同比下降6%,至501亿美元,反映出终端市场状况疲软。2023年,预计对Foundry和logic的设备需求将保持稳定,成熟节点支出的增加抵消了需求的小幅度疲软。Foundry和logic的投资预计将在2024年增长3%。

由于消费者和企业对存储产品的需求持续疲软,预计2023年 DRAM设备销售额将下降28%,至 88亿美元,但2024年将反弹31%,至116亿美元。2023年NAND设备销售额预计将下降51%,至84亿美元, 2024年将激增59% 至133亿美元。

半导体设备销售额-按地区划分

2023年和2024年,预计设备支出前三的地区仍将是中国大陆、台湾地区和韩国。中国台湾地区预计将在 2023 年将重新占据领先地位,中国大陆预计将在2024年重回榜首位置。预计2023年大多数调查的地区设备支出将下降, 2024年恢复增长。

以下结果反映了按细分市场和应用划分的市场规模(单位:十亿美元):

.png)

资料来源:SEMI,2023 年 7 月

* 总设备包括新晶圆厂、测试、封装。总设备不包括晶圆制造设备。

| 存储原厂 |

| 三星电子 | 61400 | KRW | -0.49% |

| SK海力士 | 282000 | KRW | +4.06% |

| 铠侠 | 2554 | JPY | +3.82% |

| 美光科技 | 125.220 | USD | +4.42% |

| 西部数据 | 64.480 | USD | -1.13% |

| 闪迪 | 47.050 | USD | +4.05% |

| 南亚科技 | 48.50 | TWD | -0.82% |

| 华邦电子 | 18.90 | TWD | -1.05% |

| 主控厂商 |

| 群联电子 | 471.5 | TWD | -0.42% |

| 慧荣科技 | 74.075 | USD | +0.37% |

| 联芸科技 | 40.98 | CNY | +0.71% |

| 点序 | 51.3 | TWD | -0.39% |

| 品牌/模组 |

| 江波龙 | 83.68 | CNY | +1.43% |

| 希捷科技 | 145.310 | USD | -2.08% |

| 宜鼎国际 | 238.5 | TWD | -1.65% |

| 创见资讯 | 100.5 | TWD | -4.29% |

| 威刚科技 | 93.5 | TWD | -0.53% |

| 世迈科技 | 21.600 | USD | +3.15% |

| 朗科科技 | 24.22 | CNY | +2.85% |

| 佰维存储 | 65.54 | CNY | +1.58% |

| 德明利 | 121.35 | CNY | -0.34% |

| 大为股份 | 18.67 | CNY | +0.27% |

| 封测厂商 |

| 华泰电子 | 37.70 | TWD | -1.18% |

| 力成 | 134.0 | TWD | +0.75% |

| 长电科技 | 33.55 | CNY | +1.82% |

| 日月光 | 143.0 | TWD | -0.69% |

| 通富微电 | 25.23 | CNY | +1.24% |

| 华天科技 | 9.92 | CNY | +0.81% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2