回归本周闪存市场发展,面对同样低迷的市场境遇,渠道和行业市场出现了不同反应,背后原因却都是道不尽的无奈与艰辛。

市场消息表明,当前在手机产业链中处理器SoC和电源管理芯片相对较为短缺,但是存储设备供应却较为充足,另一方面,今年供应链的混乱局面导致采购方加大囤货力度,手机终端厂商库存处于高位,在此供过于求的市况下,存储行情已经开始有所体现,并且明年一季度也恐延续跌势。

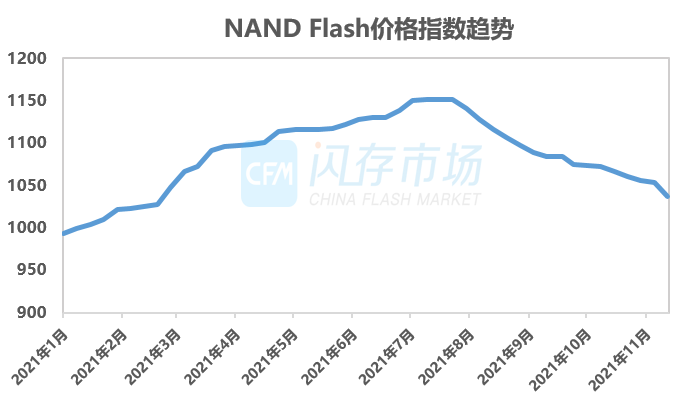

目前无论是智能手机、服务器还是PC等市场都面临着零部件短缺和库存调整的问题,这也是最大的不确定性。预计在这些因素的影响下,四季度的NAND Flash市场会环比有所收敛。

本报告一共有28页,完整报告内容包括存储市场规模、存储容量的未来增长、嵌入式产品和SSD等的发展趋势、各应用市场的变化、NAND Flash和DRAM的技术发展等等。

业内人士表示,近期上游原厂用于制作内存条的最为经济的SpecTek DDR颗粒供应出现不足,而且短期内此问题恐难解决。而其他替代资源经济性都有所降低,在当前倒挂行情下,存储厂商自然不愿选择成本相对更高的方案。

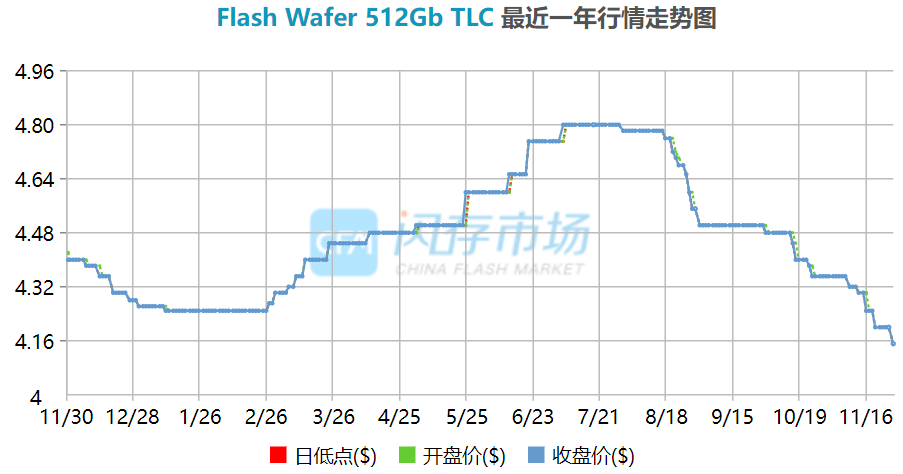

业内人士分析,随着Flash资源释出,上游资源短期内可能延续跌势,如此态势之下,若市场需求不能显著改善,渠道SSD市场恐再次陷入下跌行情。

在近期的“杀价”竞争中,产业内头部厂商早已将主要矛头瞄准潜力更大的PCIe市场,而SATA市场却相对无暇顾及,成为二三线品牌争夺的主战场,但是随着倒挂行情持续,中小规模厂商已然不愿继续杀价,因此行情表现逐步平稳。

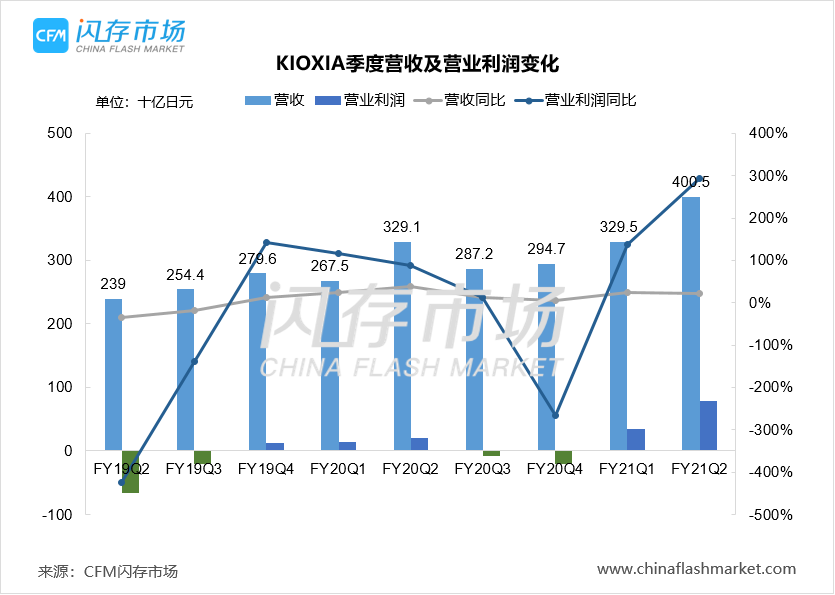

Kioxia表示,在全球经济的恢复带动下,云需求增长、企业IT支出强劲恢复,带动对数据中心/企业级SSD的需求,并且这种强劲需求仍在持续。但是,cSSD需求在短期内表现比较疲软,主要受到零部件短缺导致PC出货受到一定限制,不过消费类PC的需求还是很好。

从目前进度来看,产业链各企业对PCIe5.0态度都十分积极,进展也是迅速,然而,在市场需求还未释放的时期,其实各厂商先进产品更大的意义在于实力的象征,只有在产品成本、物料成本优化到成为主流需求,其真正的商品价值才开始显现。

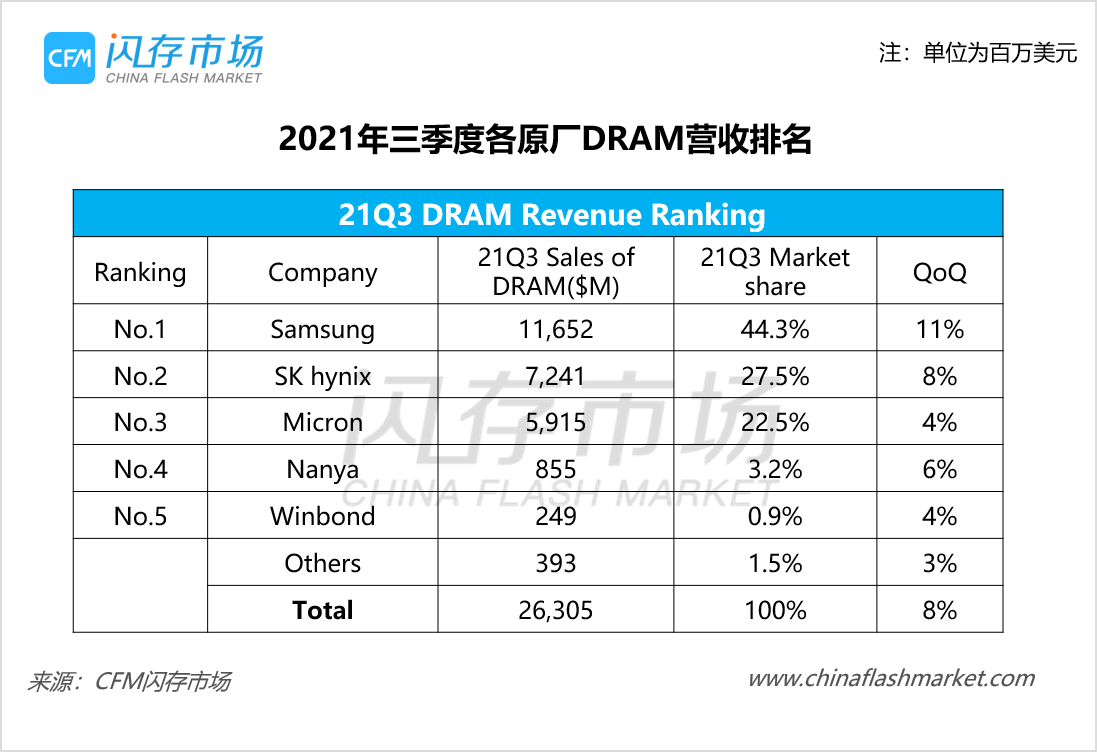

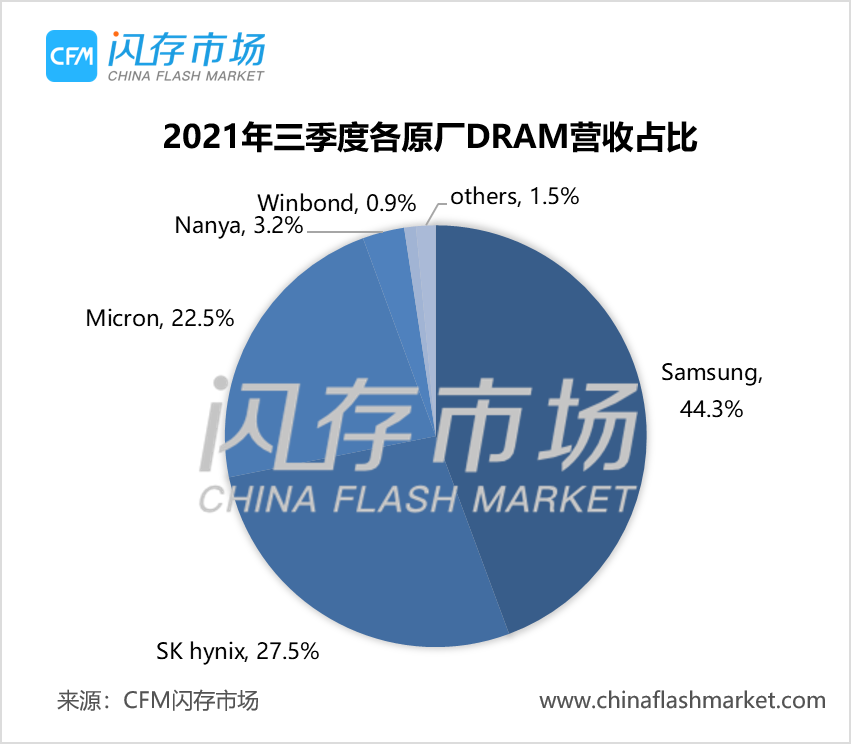

三季度DRAM销售额环比成长8%达到263亿美元,创历史第二高,仅次于2018年三季度。2021年前三季度全球DRAM销售收入达702亿美元,已经超过去年全年。

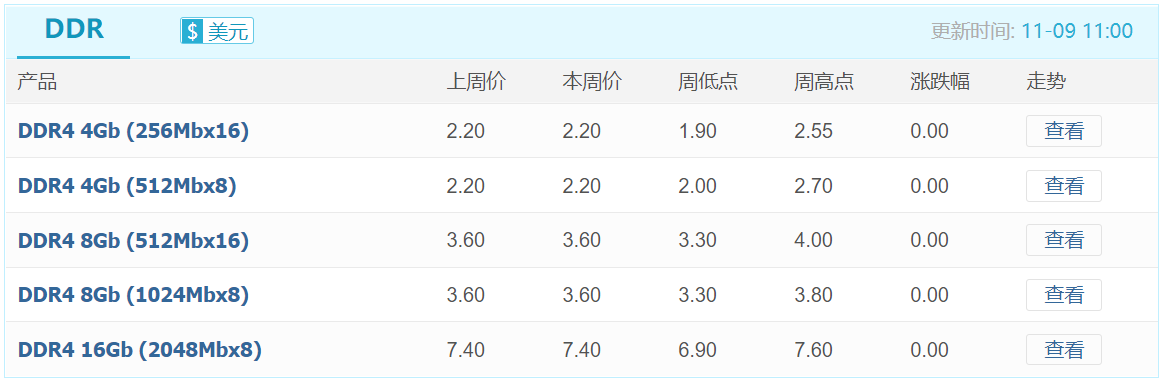

据CFM闪存市场消息,四季度部分原厂已开始降价,其中,对MCP降幅超10%,服务器DRAM、PC DRAM均有不同程度的降幅。

本周行业市场需求终于稍显好转,并暂停了下跌走势。尽管在“厮杀”激烈的渠道市场,正如上周所列,也有些许亮点值得关注,而且随着报价逐渐接近厂商“底线”,部分厂商已经基本退出“战场”,在上游资源资源稳定的前提下,报价跌幅也已经明显收窄。

尽管当前存储行情持续向下,市场悲观情绪蔓延,业内人士预估可能今年内都无法扭转,但是,冷淡的市场氛围中也有亮点,甚至可能发展成未来主流趋势。

西部数据认为整体需求形势很积极,但供应造成了一定调整影响,对2022年依然非常乐观。预计下个季度收入47~49亿美元,低于预期的52.4亿美元,不过西部数据也进一步表示Flash收入将环比增长,HDD收入将环比下滑,主要是有一个大客户供应链出现问题,正在推迟一些订单。

三星认为,由于新款CPU的推广和数据中心投资的扩大,服务器的基本需求预计将保持强劲;智能手机厂商可能会继续推出新款5G机型,但零部件短缺和客户库存调整可能会影响需求;PC市场增长速率预计与上一季度保持一致。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术