存储市场尚未完全开始交易,本周存储产品报价维持年前水平,待市场开市之后闪存市场将持续更新最新行情动态。

SK海力士预计2022财年DRAM市场需求将实现同比16%-19%的bit增长,NAND需求同比将增长约30%。

近期,有市场传言称,由于数据中心需求强势,原厂资源可能在Q2出现紧缺,并有可能调涨报价。届时存储品牌模组厂一方面有望在上游原厂涨价推动下,行情发展也“水涨船高”;但是一方面又面临上游资源成本过高、供应不足的情况,处境仍是“两难”。

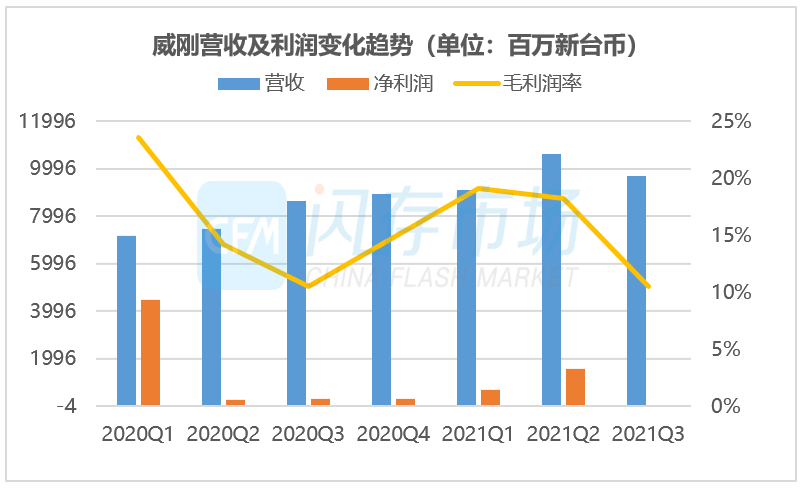

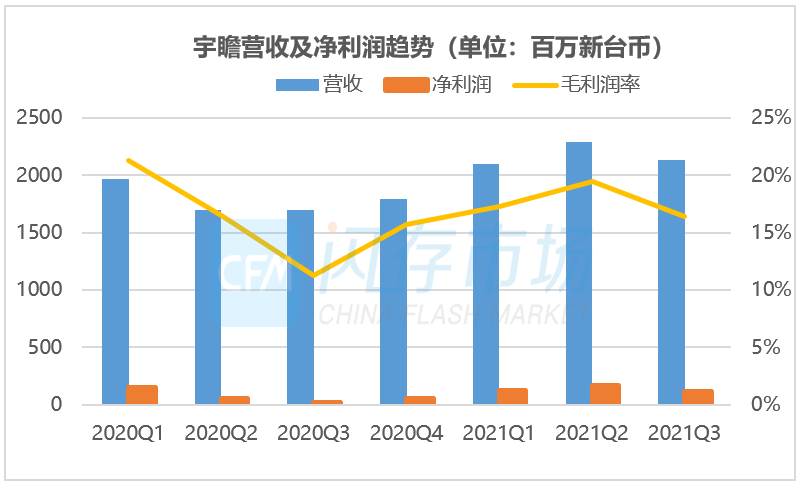

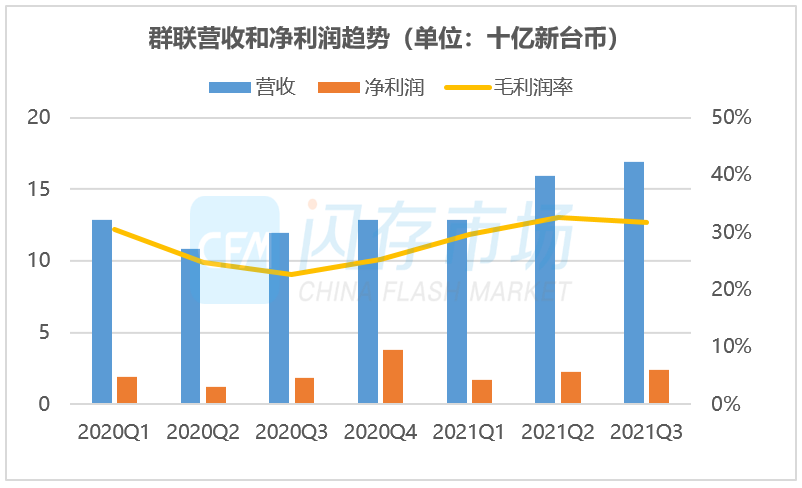

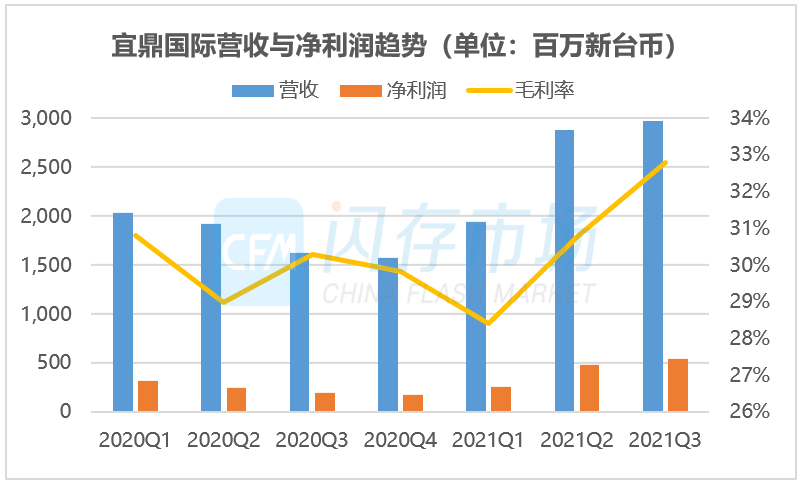

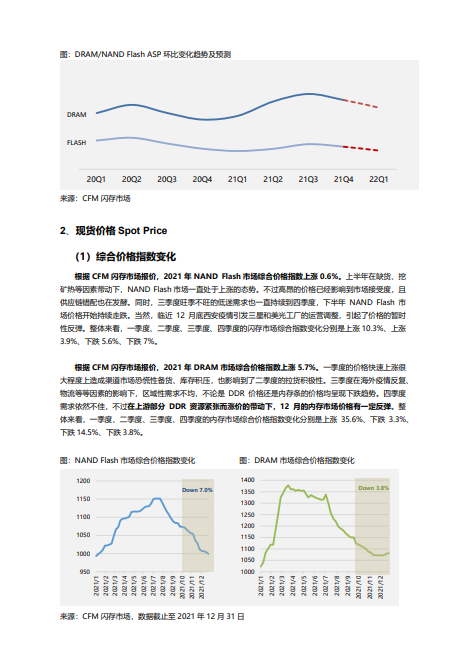

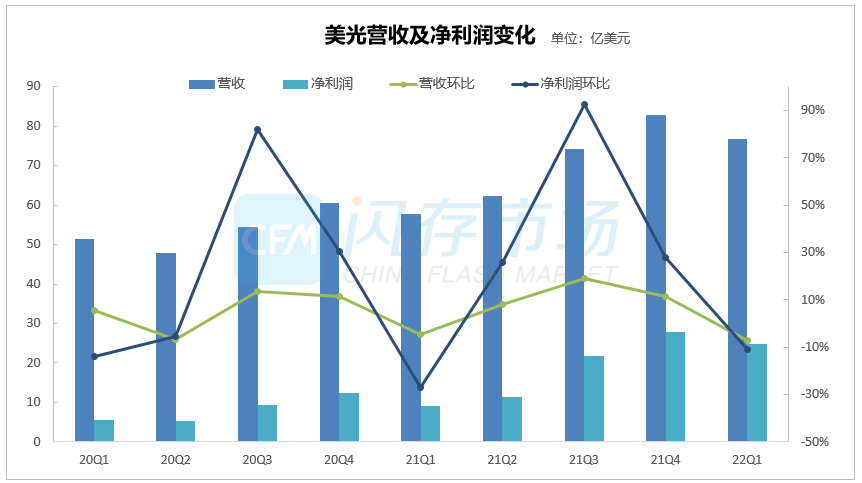

由各厂商相继发布的最新财报可知,2021年虽然充满了荆棘与风雨,但整体各厂商营收均取得了亮眼成绩,并有多家厂商甚至取得了创纪录的营收表现。

近期在市场需求方面,欧洲市场虽然随着假期结束逐渐回暖,北美和亚太地区仍是疲软,国内市场整体平稳,市场需求十分一般,并无显著变化。行业市场也是如此,临近年底,各大终端厂商需求平淡。

业内人士表示,受近期内存资源供应趋紧、内存条报价上扬影响,目前部分行业终端客户开启备货需求,但整体上看Q1市场能见度低,且新开案仍比较少。

本报告一共有37页,完整报告内容包括存储市场规模、存储容量的未来增长、嵌入式产品和SSD等的发展趋势、各应用市场的变化、NAND Flash和DRAM的技术发展等等。

截至目前,西安疫情已经持续一周,业内经过数月的“杀价”行情后涨价期待强烈,那么,本周存储行情是否迎合存储业者的涨价期待?

值此圣诞、元旦双节期间,整体上,本周存储市场表现清淡,其中国内市场销售正常,海外市场因圣诞假期流速变慢,部分客户正在为2、3月份备货。

对于三大市场明年发展,三大原厂预测也是大致相同:预计PC市场随着长短料问题缓解,销量预计与今年持平;Mobile全球市场微涨;数据中心服务器市场涨幅最高。

美光称,将在2024年将EUV技术引入到1γ制程DRAM产品的制造当中,并通过阵列下CMOS和QLC技术实现NAND产品的存储密度领先。

即便需求并无亮眼,但是在上游部分资源涨价以及供应紧缺加上存储厂商疲于杀价心态加持下,本周部分产品报价显著上扬。

业内人士预估,目前存储现货市场行情下跌空间已经十分有限,一季度在春节假期影响下,市场需求难以回暖,因此预计二季度时有望迎来行情拐点。

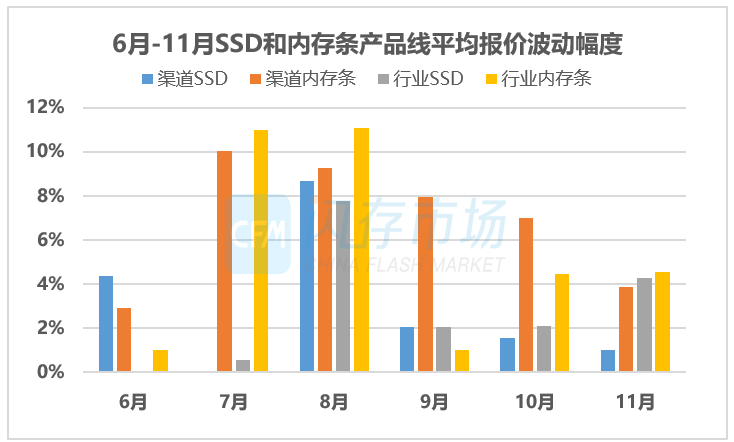

自11月份以来,由于上游spektek资源供应相对减少,加上渠道厂商已经不愿杀价求售,行情筑底形态逐渐形成,且个别渠道内存条在上周呈现了小幅上扬趋势。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术