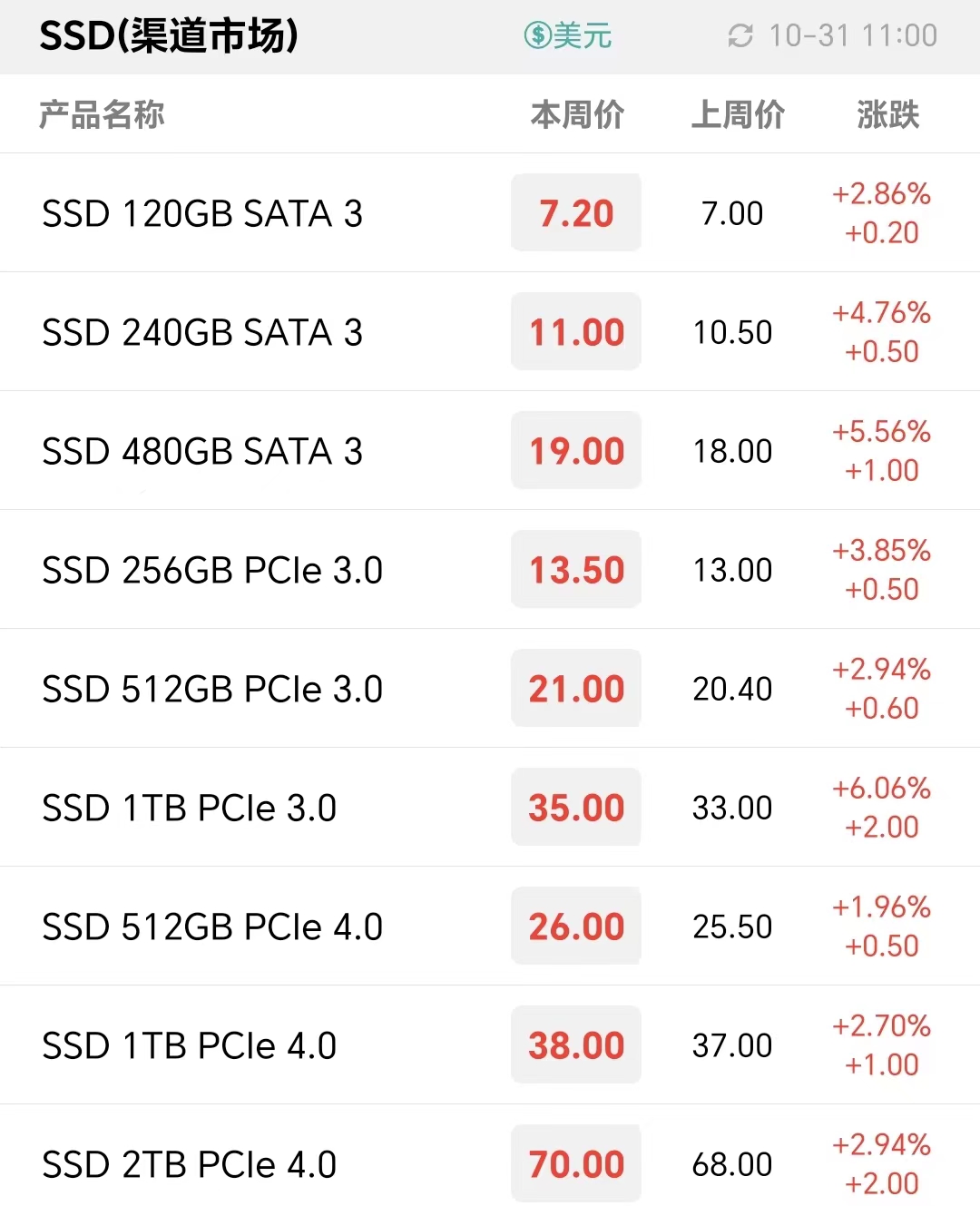

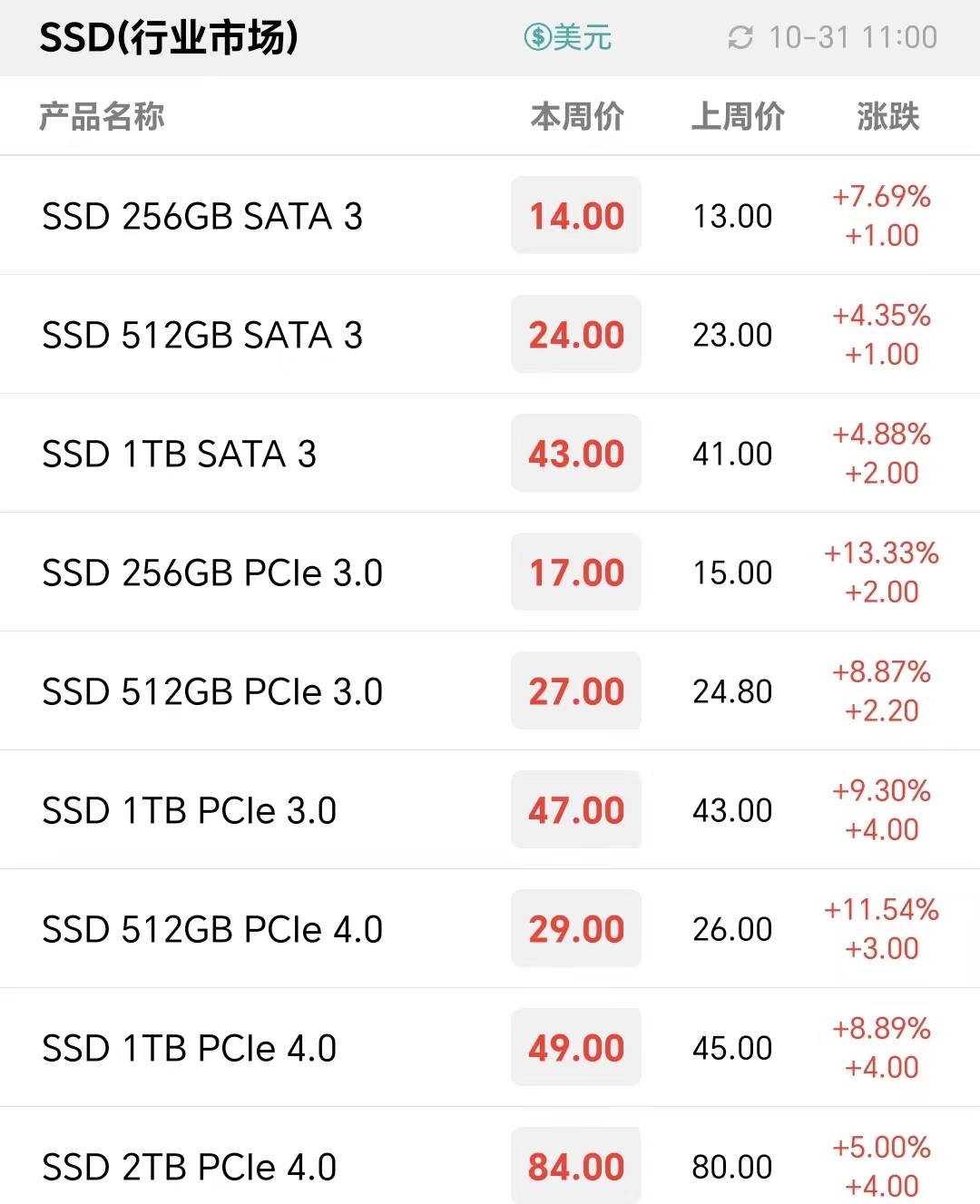

本周NAND资源端价格继续领涨,渠道及行业SSD和内存产品价格基本持平,上调部分嵌入式产品及服务器内存条价格。

随着现货市场低价库存陆续消耗,下游厂商滚动成本上升,推动现货成品端价格走高。而目前来看,国内购物季预计反响平平,消费需求复苏缓慢,后续存储现货市场整体供应需要与需求端动态匹配,才能将涨幅持续落地。

三星电子表示,伴随存储全行业的减产,行业触底意识不断增强,公司收到了大量采购咨询。存储业务以提高盈利能力为重点,持续扩大HBM、DDR5、LPDDR5x、UFS 4.0等先进节点产品的销售。对于库存水平较高的老产品,针对性地通过降低产量来减少库存。

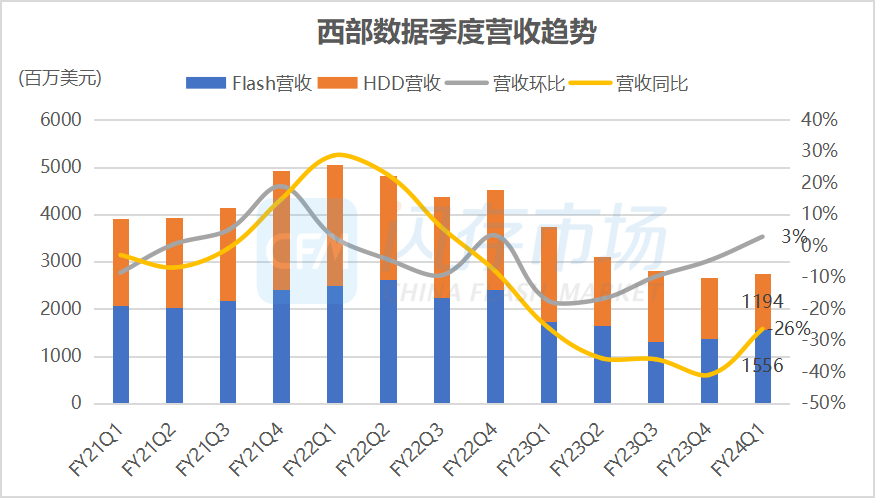

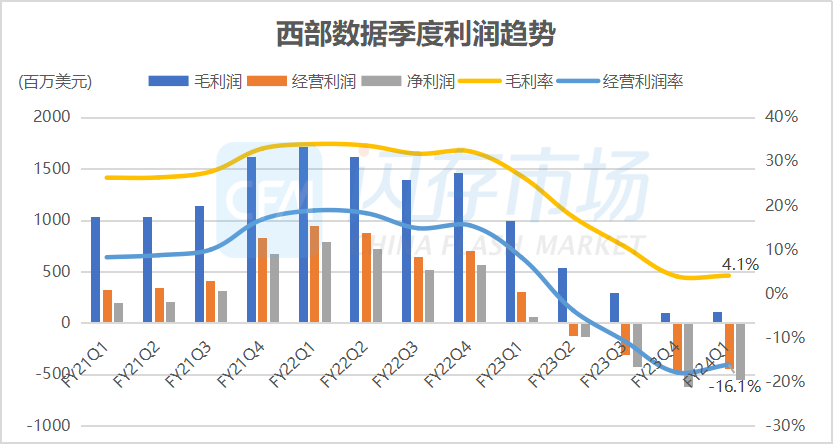

由于减产以及出货量增长,西部数据最新库存下降至34.97亿美元,前一季度为36.98亿美元,库存周转天数进一步下降至120天。

价格具体怎样变化?产业未来发展方向如何?请关注CFM闪存市场最新推出的《2023三季度全球存储市场总结与四季度展望》,将从市场规模、容量、价格、供应、技术、需求、应用等等角度,剖析市场变化与未来发展。

全球固态硬盘控制器芯片出货受PC整机及零售渠道SSD市场需求影响,CFM闪存市场调查显示,2022年全球SSD控制器芯片总出货量约3.73亿颗,较2021年出现下滑。

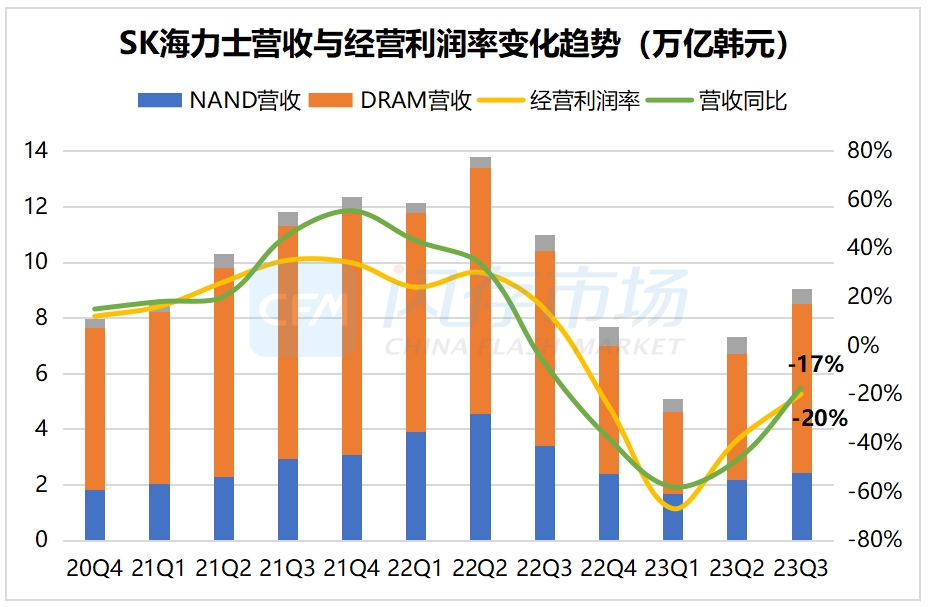

SK海力士计划今年四季度扩大DDR5销售规模,DRAM销售环比增长约10%;NAND方面,包括Solidigm在内,SK海力士减少了低利润产品的销售,四季度整体NAND出货将环比下降11%-19%。

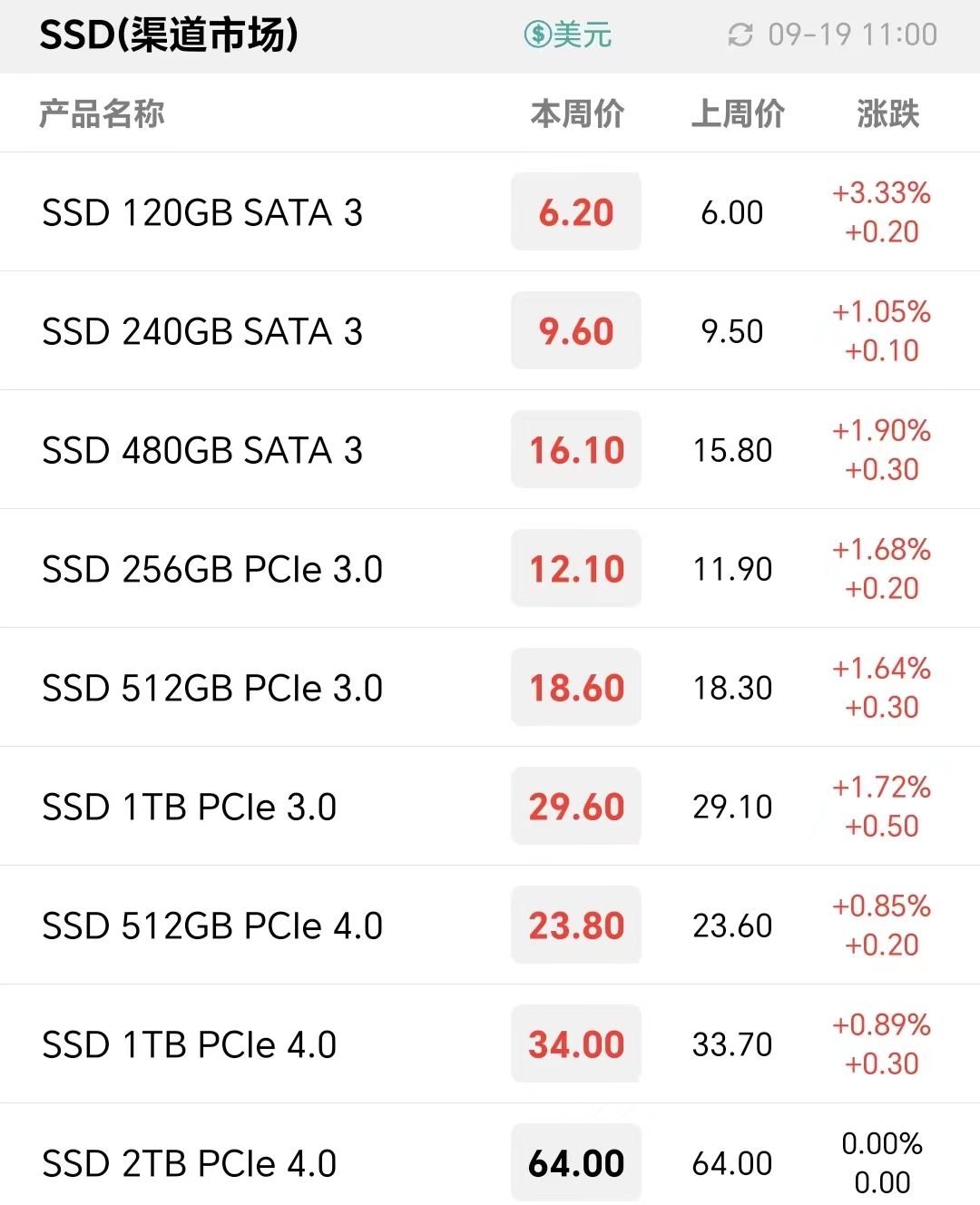

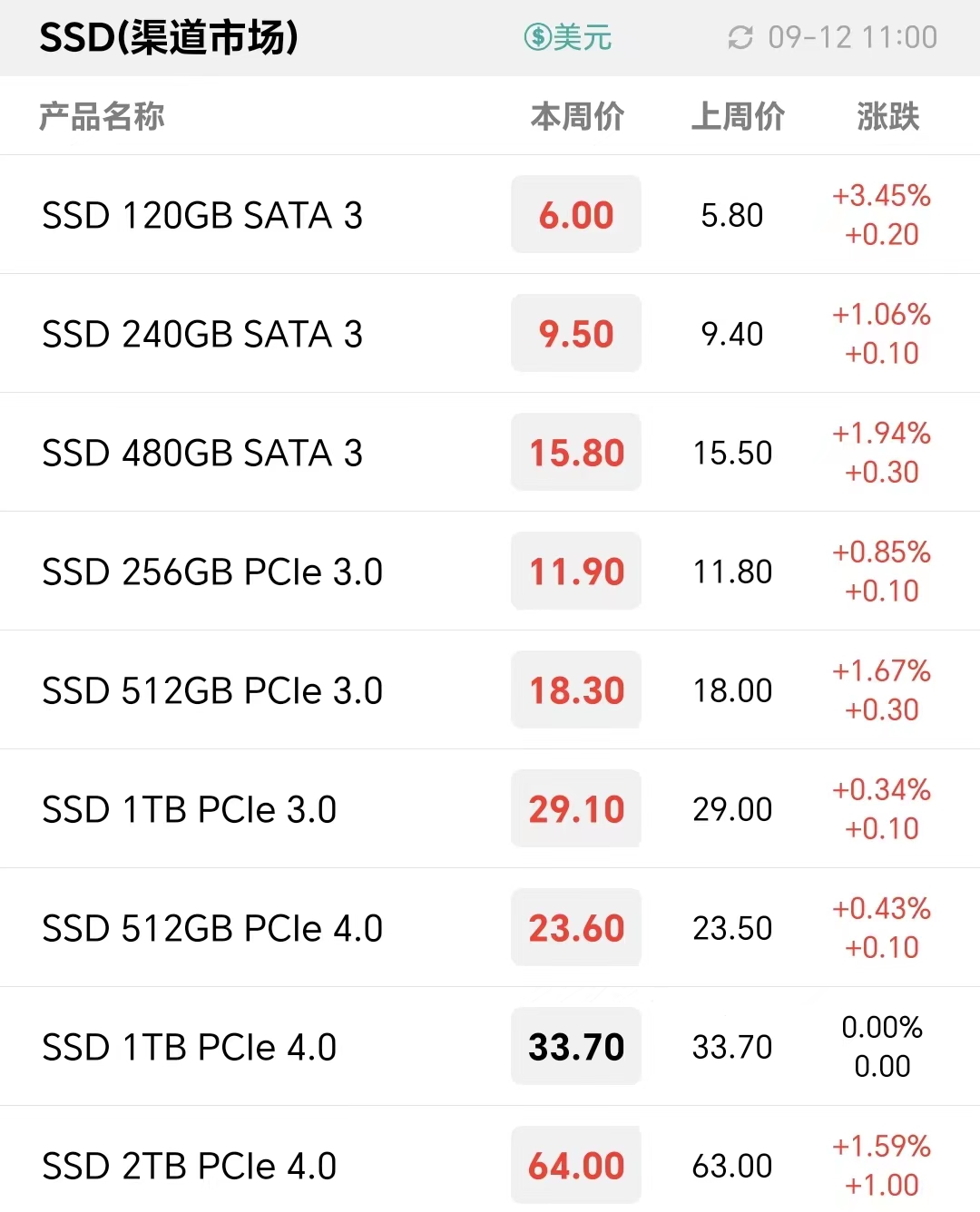

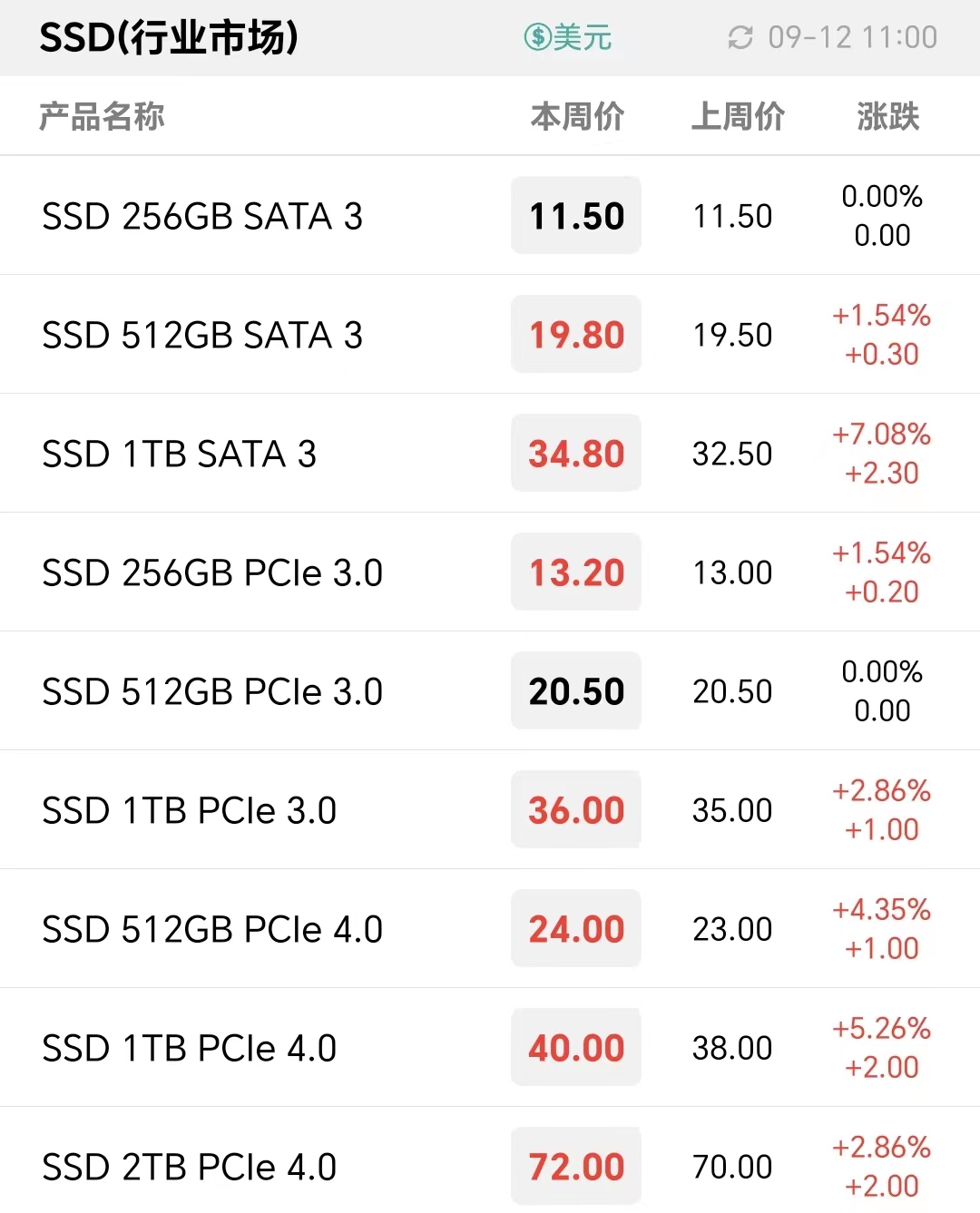

即便市场整体需求较淡,终端普遍趋于保守,但原厂仍秉持着减产控货保利润的态度,加上部分NAND制程切换产能回落,目前现货市场上对应的部分NAND和LPDDR资源紧缺传导至现货成品端。

存储现货市场上,成品端价格主要跟随资源价格上扬,但已有备货的终端拉货动力放缓,市场观望氛围中的成交主要以小单为主,供需双方对涨价行情持续博弈。

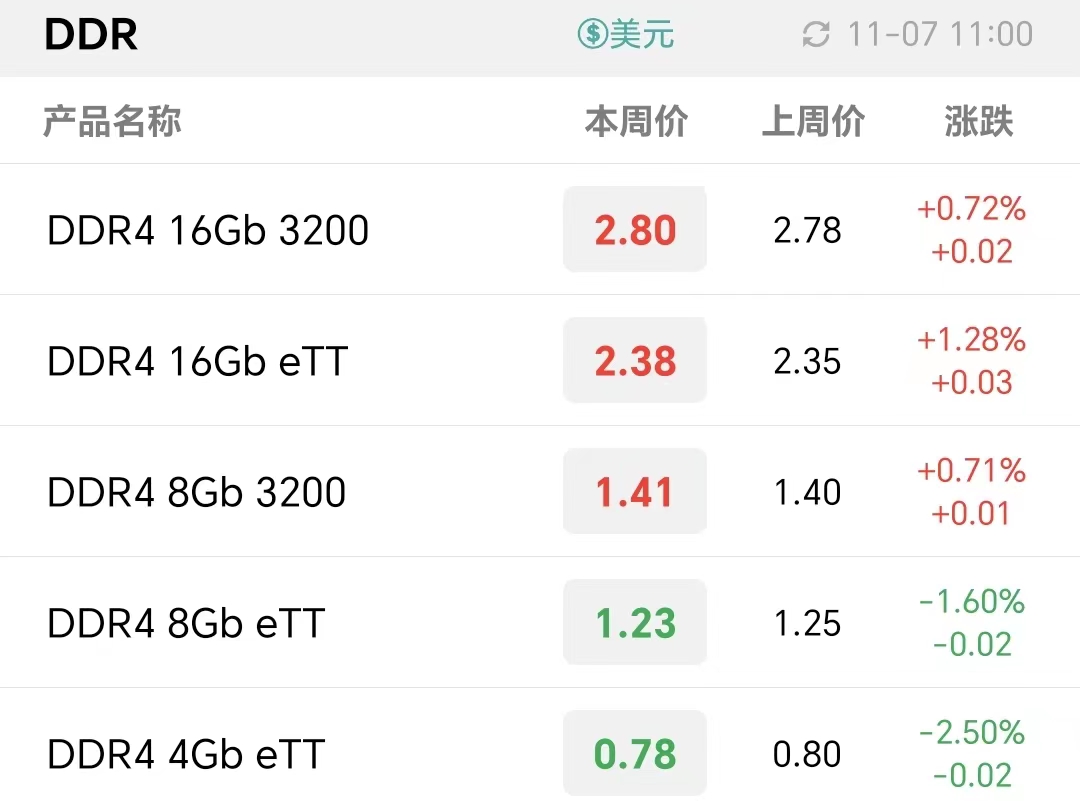

涨价行情正从NAND蔓延至DRAM,本周DDR4涨幅显著,渠道内存条跟随DDR颗粒涨价,资源紧缺的行业类产品价格仍在上扬,多数产品价格较节前变化不大,还需持续观察市况变动。

美光公布2023财年第四财季(2023年6-8月)业绩,据公告显示,其本季度营收40.1亿美元,环比增长7%,同比减少40%,净亏损11.77亿美元(上季度-15.65亿美元,去年同期盈利16.21亿美元),亏损幅度较上季度减少,营业利润率也由上季度的-39%收减为-30%。

值得注意的是,目前SSD、内存条、嵌入式和卡和U盘等市场需求,基本都集中在备货需求。由备货需求带动的涨价浪潮,需要终端的实际需求落地,才能将行情持续发展下去。

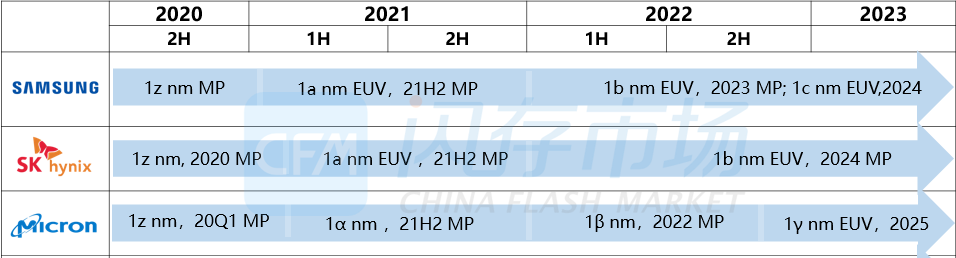

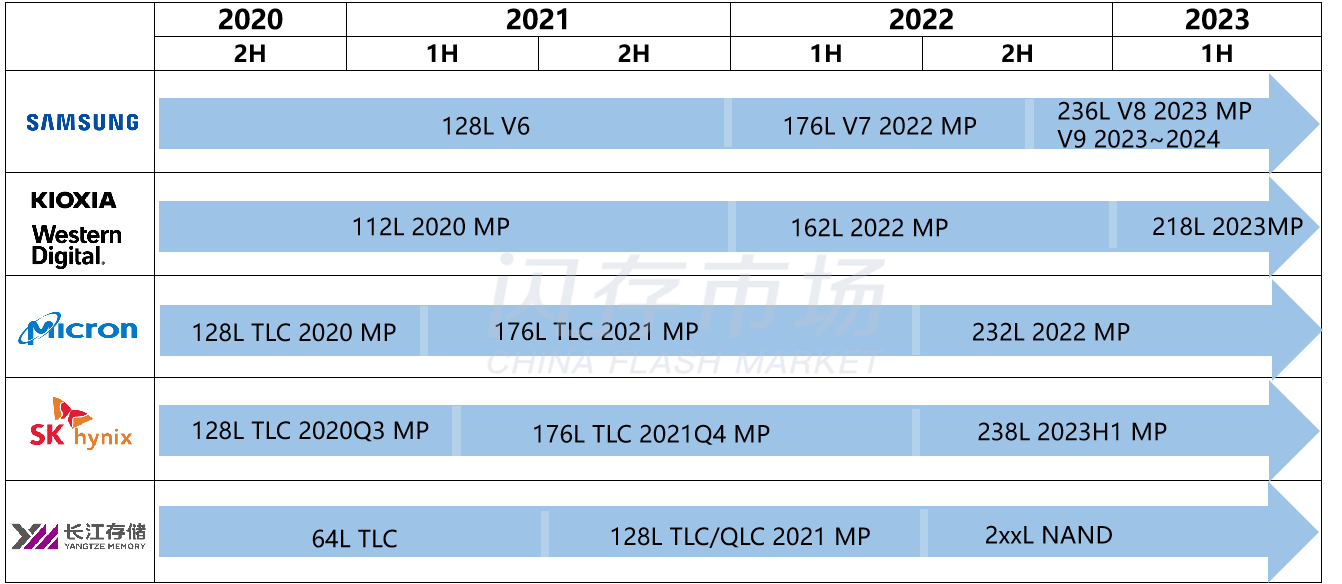

除了经济上的压力之外,产品制程升级带来的技术难度也呈指数级增长,就以NAND技术为例,目前各大原厂已经开始量产200+层堆叠产品,下一代产品大概率将直奔300+层,随着堆叠层数不断增加,在研发过程中,存储原厂需要攻克的技术难题也不断增加。

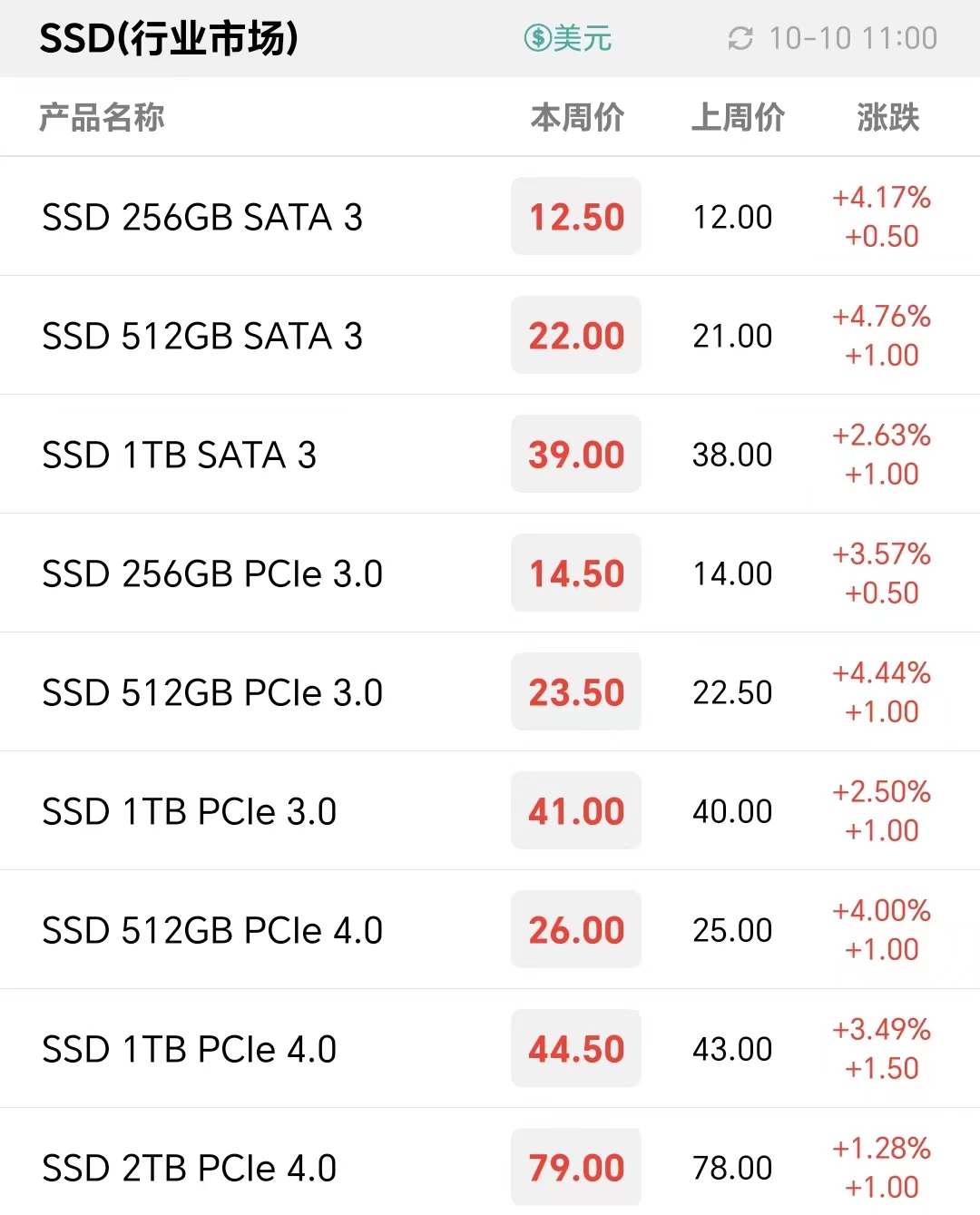

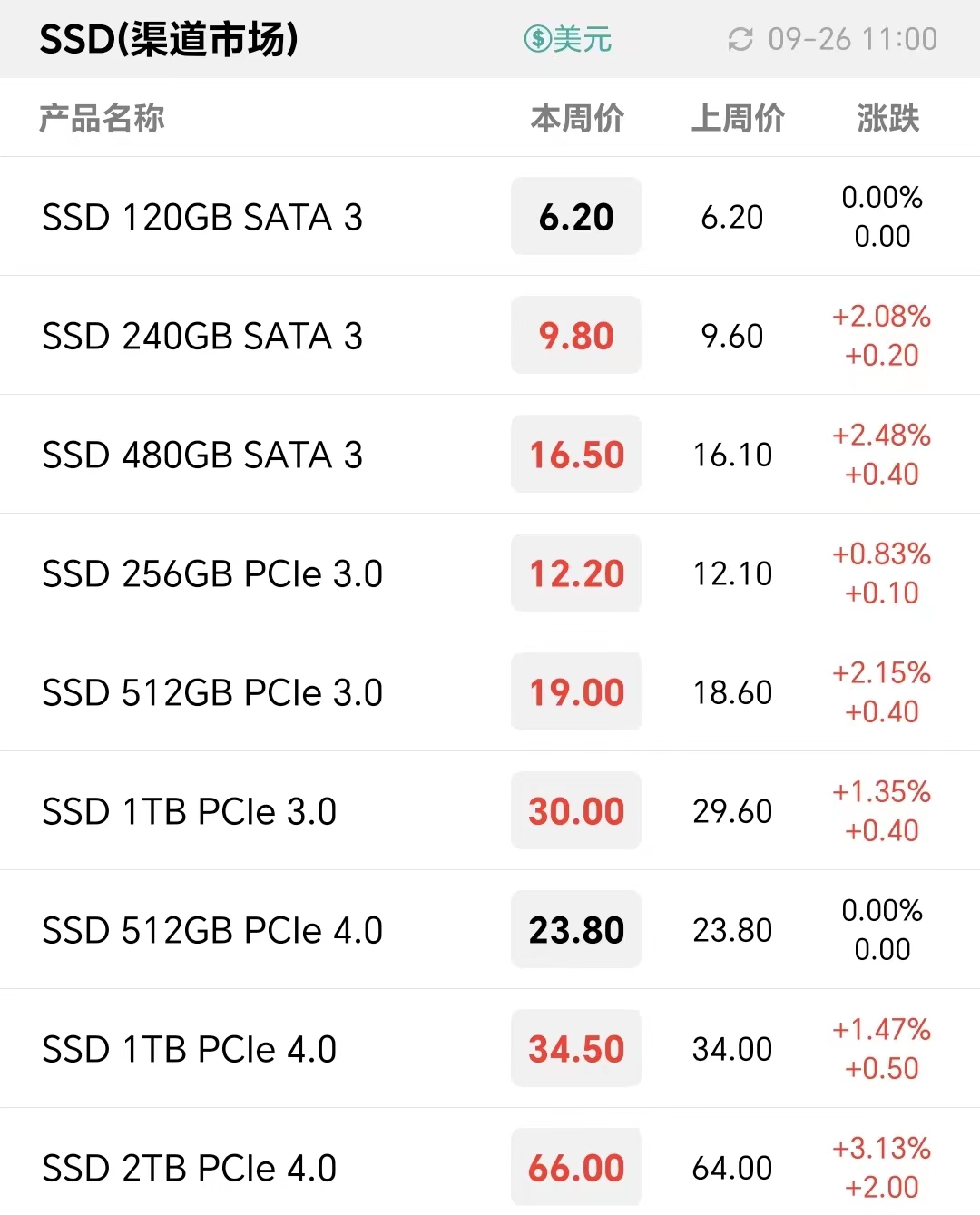

据CFM闪存市场数据显示,本周最新1Tb/512Gb NAND Flash wafer价格分别上调至3.45/1.72美元,DDR4 16Gb 3200/16Gb eTT价格分别上调至2.43/2.17美元。

在存储现货市场上,NAND涨价行情自上而下正在传导至现货SSD、eMMC/UFS、卡和U盘等成品端,NAND现货价格全线走高,形成一波涨价浪潮。

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术 本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!