编辑:Andy 发布:2022-05-25 15:37

众所周知,主控芯片作为固态硬盘(SSD)中的“大脑”,主要承担着指挥、运算和协作的作用,其性能的高低、品质的好坏更是直接影响着整个设备的实际体验和使用寿命。

近年来,闪存技术飞速发展,主控芯片的关键地位也愈发明显。一方面,随着3D NAND堆叠层数增加以及单个存储单元bit数量增加,bit出错概率也随之增加,而主控更加强大的纠错功能则可有效弥补QLC寿命短板;

另一方面,近年来,在成本压力推动下,DRAM-less SSD在从渠道市场逐步向中低端PC OEM市场扩散,而DRAM-less得以成功推广主要得益于通过主控芯片进行HMB(Host Memory Buffer)或其他软件技术对DRAM芯片进行替代。

然而,在当前晶圆代工产能紧缺尚未完全解决之时,尤其成熟制程工艺供应不足的情况下,主控芯片的供应引发了全产业链的关注。

鉴于主控芯片在SSD产业链中的重要地位,闪存市场CFM对当前主控供应的市场格局以及存储市场最新技术发展方向进行了简要的整理,希望对各位读者有所帮助。

预计2022年全球SSD主控芯片出货量达4.31亿颗,中国大陆生产制造的占比约25%。

截至目前,NAND Flash已经广泛应用在手机、平板、PC、数据中心、汽车电子、视频监控、智能家居等市场。根据闪存市场CFM数据,2021年NAND Flash市场容量达到5700亿GB,预计2022年将增长30%,达到7410亿GB。

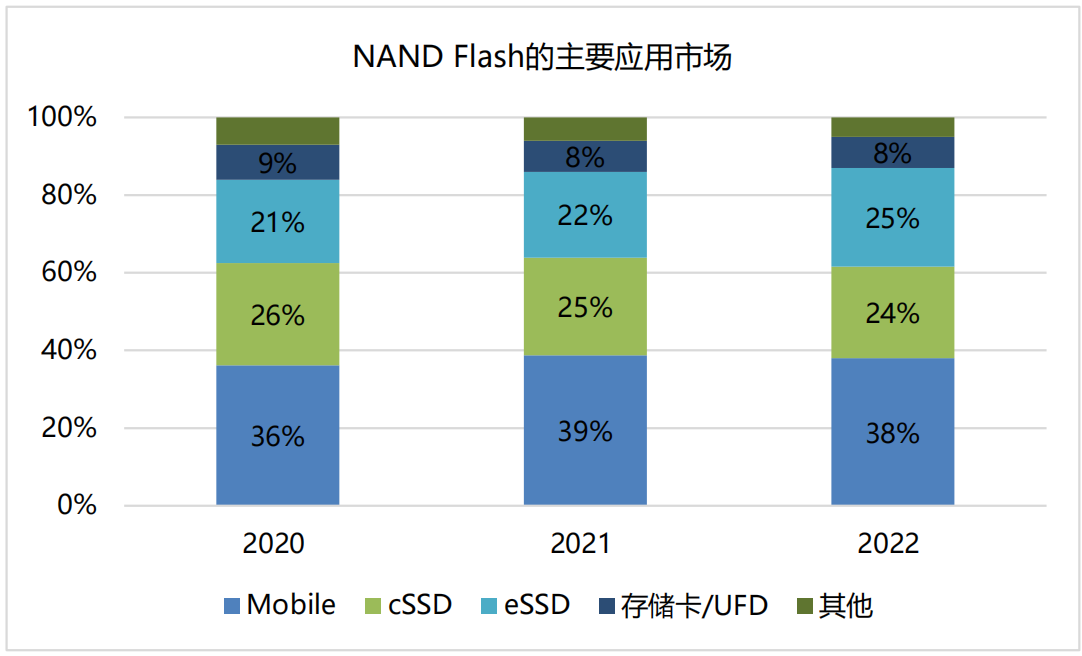

其中,2021年NAND Flash主要以应用于mobile市场的UFS、eMMC、eMCP和uMCP产品为主的嵌入式存储产品,和应用于PC等消费类渠道市场的cSSD、以及应用于服务器市场的eSSD 产品为主,占比分别为39%、25%和22%。

数据来源:闪存市场CFM

纵观全球SSD主控芯片市场,调查显示,2021年总出货量为4.19亿颗,较2020年3.85亿颗,环比增长8.83%,预计2022年出货量将达4.31亿颗。其中,中国大陆生产制造的占比约25%。

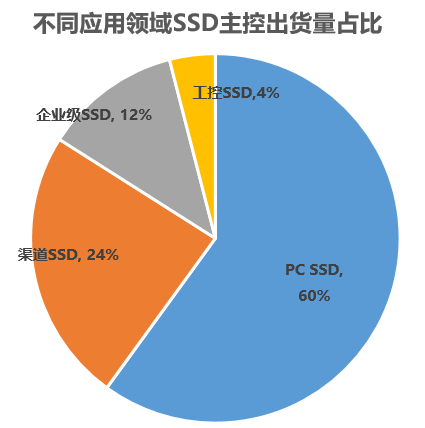

根据闪存市场数据,2021年SSD市场规模达340亿美元。从应用领域看,PC OEM SSD出货量占比最大约60%;渠道及零售SSD出货量占比其次约24%;企业级SSD出货量占比约12%;工控SSD出货量占比约4%。

数据来源:公开信息,闪存市场CFM整理

从供应格局上,当前SSD主控芯片的主要供应来源可大致分为两类,一方面是NAND原厂自产自用,三星、SK海力士、美光、西数、铠侠这些存储原厂均有能力生产制造主控芯片,另外部分则由第三方主控厂商贡献。

对于当前市场上的主控厂商来讲,可以大致分为两大梯队,首先是以群联、慧荣为代表的第一梯队阵营,再者就是近年来日渐兴起的国产主控厂商,代表厂商包括得一微、联芸、英韧科技、特纳飞等。

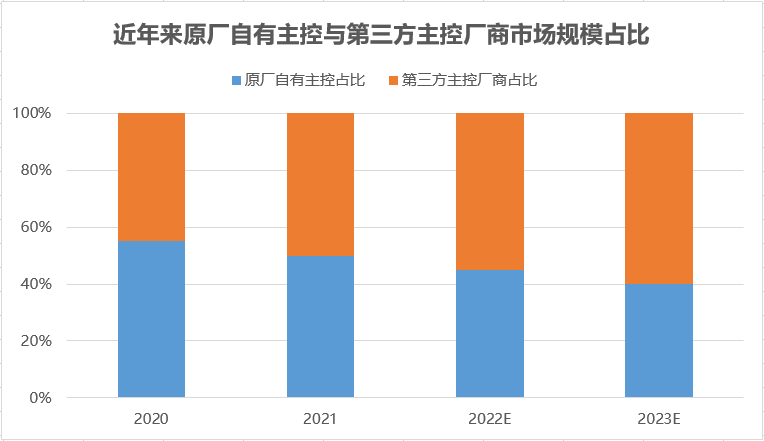

市场数据显示,以消费级SSD出货量为例,2020年,原厂自有主控占比约55%,第三方主控厂商占比约45%,2021年原厂自有主控和第三方主控厂商市场占比分别约50%,预计2022年第三方主控厂商规模占比将超过原厂自有主控市场占比,达到55%。预计到2023年第三方主控厂商规模占比将进一步提升至超过60%。

数据来源:闪存市场CFM

存储产业大有可为,各类新兴技术推动市场规模发展

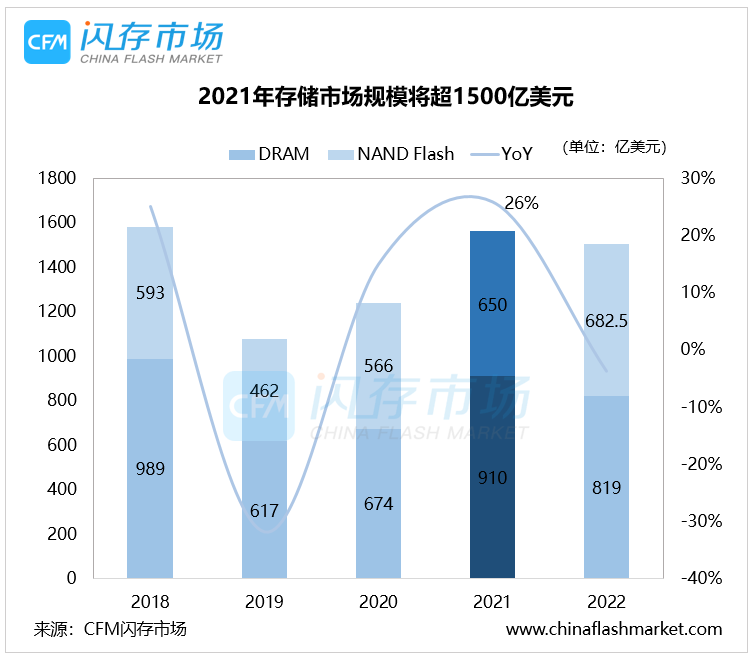

在当前云计算、大数据、人工智能等前沿科技不断发展的背景下,数据存储需求将呈爆发式增长,根据闪存市场CFM数据,2021年全球存储市场规模超过1500亿美元,相较2020年增长26%。

数据来源:闪存市场CFM

当然,在存储产业发展过程中技术发展永远是推动产业进步的根本动力,近年来,存储产业也涌现了很多新兴发展趋势:

近年来,随着AI计算、自动驾驶和元宇宙进入行业快车道,全社会巨大的算力需求正在催生新的计算架构。存算一体通过将存储器和处理器合并为一体,能够打破传统架构带来的“存储墙”、“功耗墙”障碍,从而可显著加速数据密集型应用。

就目前和未来的趋势来看,存算一体芯片分为近存储计算(Processing Near Memory)、内存储计算(Processing In Memory)、内存执行计算(Processing With Memory)三种技术路线。

目前,业界让芯片存算一体化拥有两种解决方案:其一是将处理器和存储器放在同一芯片上,以减少数据交换、提升计算效率,但处理器和存储器的制备工艺不兼容,且芯片中存储器密度受限,以目前及未来一段时间的技术水平来看,制造这种存算一体芯片的难度较大;其二是基于新型存储材料和器件,是目前业界积极推进的一种方案。

在企业和数据中心数据流量持续爆炸式增长的情况下,PCI Express(PCIe)接口协议的迭代也在不断加速。

就在PCIe 4.0逐步走向舞台中央时,PCIe 5.0相关产品早已蓄势待发。市场预估,PCIe 5.0大规模应用预计会在2023年,PCIe 6.0生态系统预计在2026年左右逐步成熟。

基于PCIe而发展的CXL(Compute Express Link)是一种全新的互连新标准,可消除CPU与设备、CPU与存储之间的计算密集型工作负载的传输瓶颈,创建一个可以支持加速器、I/O、缓存和内存的接口,以服务于下一代高性能计算、数据中心。简单来讲,CXL的作用是使得异构处理器之间的内存调用变得方便,数据交换更快。

CXL技术可保持CPU内存空间与连接设备上的内存之间的内存一致性,允许资源共享以实现更高的性能,减少软件堆栈的复杂性并降低整体系统成本。这让用户可以只关注目标工作负载,而不是加速器中的冗余内存管理硬件。CXL 旨在成为行业开放标准接口以支持高速通信,因为加速器正越来越多地用于补充 CPU,以支持人工智能和机器学习等新兴应用。该规范可向加入 CXL 联盟的公司提供。

结语:

近年来,随着NAND成本不断优化、存储密度以及接口规范等技术不断提升,SSD已经发展为主流的闪存存储设备之一。然而,其发展脚步远不止于此,在各类新兴技术加持下,SSD产品有望焕发出更加动人的生机。

而主控芯片作为当前存储设备中不可或缺的重要零部件,不仅为推动SSD发展作出了重要贡献,也将乘着产业发展的东风迎来新的市场爆发。

| 存储原厂 |

| 三星电子 | 64700 | KRW | +1.57% |

| SK海力士 | 296000 | KRW | -0.84% |

| 铠侠 | 2452 | JPY | +0.08% |

| 美光科技 | 120.110 | USD | +1.26% |

| 西部数据 | 67.530 | USD | +0.90% |

| 闪迪 | 42.720 | USD | +0.56% |

| 南亚科技 | 41.40 | TWD | -0.84% |

| 华邦电子 | 17.65 | TWD | -1.40% |

| 主控厂商 |

| 群联电子 | 504 | TWD | +1.82% |

| 慧荣科技 | 71.170 | USD | -1.71% |

| 联芸科技 | 41.63 | CNY | +3.63% |

| 点序 | 52.4 | TWD | +1.55% |

| 品牌/模组 |

| 江波龙 | 83.27 | CNY | +1.73% |

| 希捷科技 | 149.050 | USD | -0.02% |

| 宜鼎国际 | 229.5 | TWD | -1.29% |

| 创见资讯 | 91.5 | TWD | 0.00% |

| 威刚科技 | 91.7 | TWD | +1.10% |

| 世迈科技 | 24.840 | USD | +0.57% |

| 朗科科技 | 23.52 | CNY | -0.34% |

| 佰维存储 | 64.31 | CNY | -0.86% |

| 德明利 | 83.56 | CNY | +0.72% |

| 大为股份 | 17.14 | CNY | +1.30% |

| 封测厂商 |

| 华泰电子 | 37.85 | TWD | -1.69% |

| 力成 | 138.5 | TWD | +1.47% |

| 长电科技 | 33.59 | CNY | -0.15% |

| 日月光 | 151.0 | TWD | +0.33% |

| 通富微电 | 25.91 | CNY | +1.17% |

| 华天科技 | 9.89 | CNY | +1.02% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2