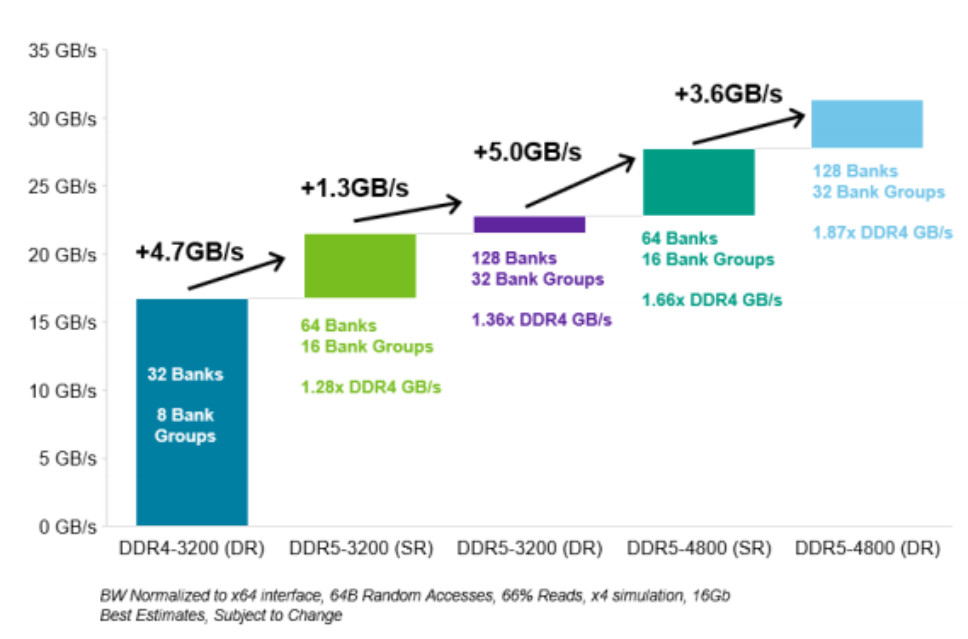

虽然各大内存厂商纷纷推出了DDR5存储产品,但是真正要实现DDR5的普及,平台的支持才是关键所在。

虽然各大内存厂商纷纷推出了DDR5存储产品,但是真正要实现DDR5的普及,平台的支持才是关键所在。

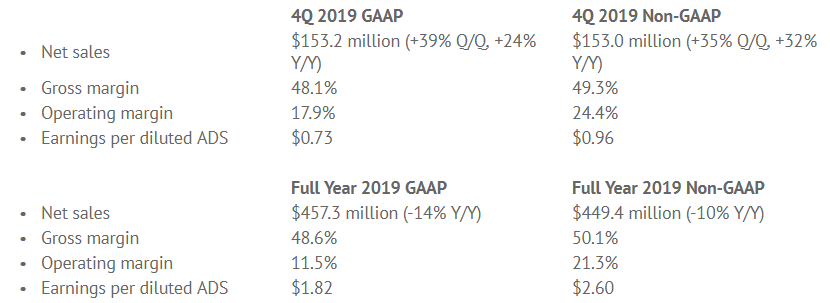

慧荣科技2019年全年营收4.49亿美元,净利润9188万美元,同比下滑26%,毛利率50.1%,每股收益2.60美元。

慧荣科技2019年全年营收4.49亿美元,净利润9188万美元,同比下滑26%,毛利率50.1%,每股收益2.60美元。

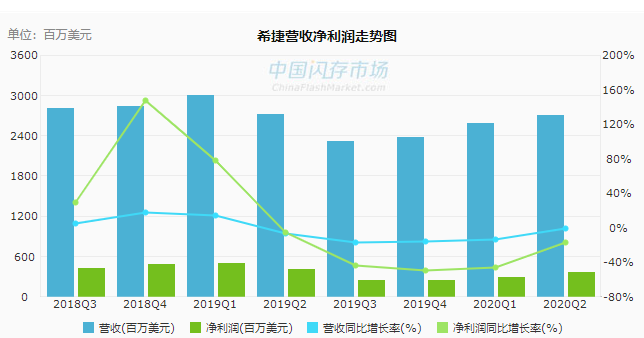

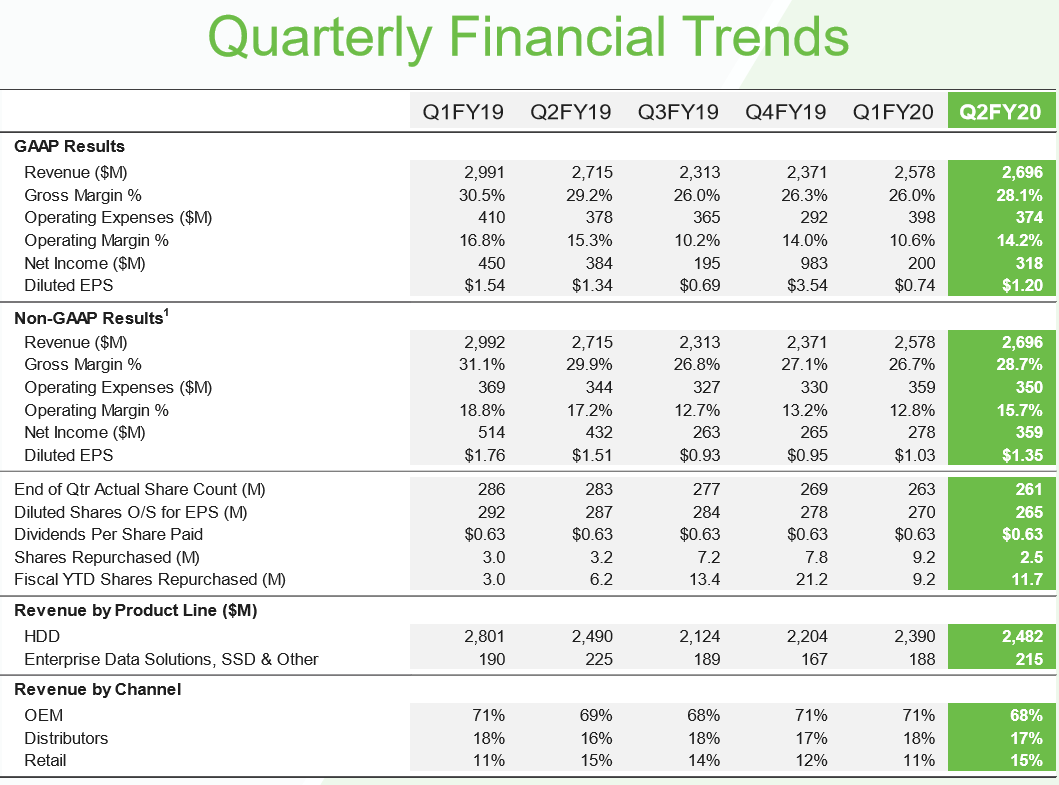

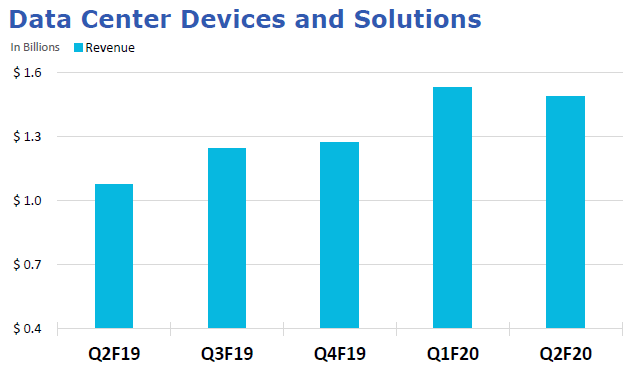

希捷在2020财年Q2 16TB硬盘共出货100万个,销售额环比增长3倍;企业级解决方案、SSD和其他营收环比增长14%达2.15亿美元。

希捷在2020财年Q2 16TB硬盘共出货100万个,销售额环比增长3倍;企业级解决方案、SSD和其他营收环比增长14%达2.15亿美元。

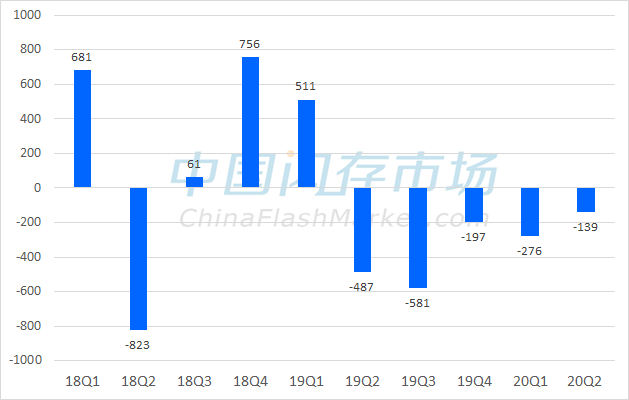

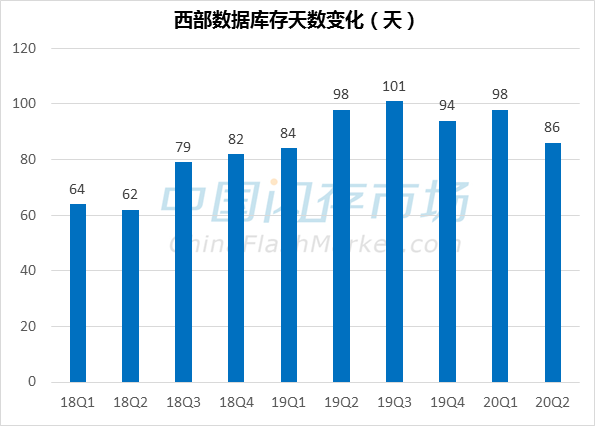

西部数据上季度亏损高达1.39亿美元,已连续累积5个季度亏损,2019全年累积亏损高达11.93亿美元。西部数据预计2020年NAND Flash产业供应将低于30%,市场供需将恢复平衡。

西部数据上季度亏损高达1.39亿美元,已连续累积5个季度亏损,2019全年累积亏损高达11.93亿美元。西部数据预计2020年NAND Flash产业供应将低于30%,市场供需将恢复平衡。

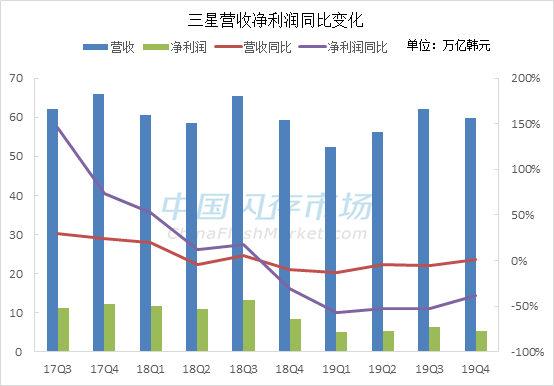

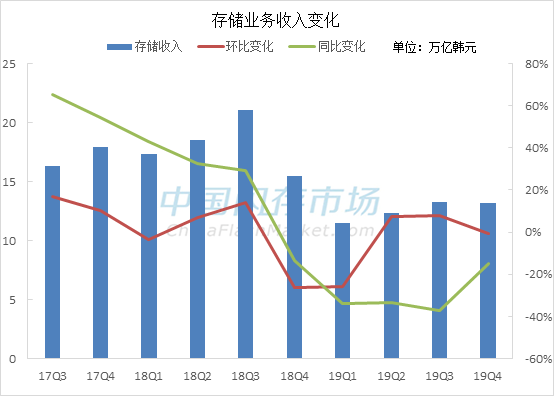

三星预计2020年一季度DRAM需求有所减少,NAND Flash价格会随服务器需求增长而上涨。

三星预计2020年一季度DRAM需求有所减少,NAND Flash价格会随服务器需求增长而上涨。

西部数据宣布已经与合作伙伴铠侠成功研发出第五代3D NAND技术BiCS5,采用112层堆叠,巩固其在业内的领先地位。

西部数据宣布已经与合作伙伴铠侠成功研发出第五代3D NAND技术BiCS5,采用112层堆叠,巩固其在业内的领先地位。

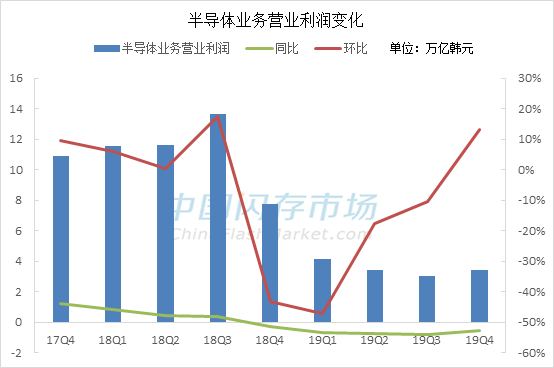

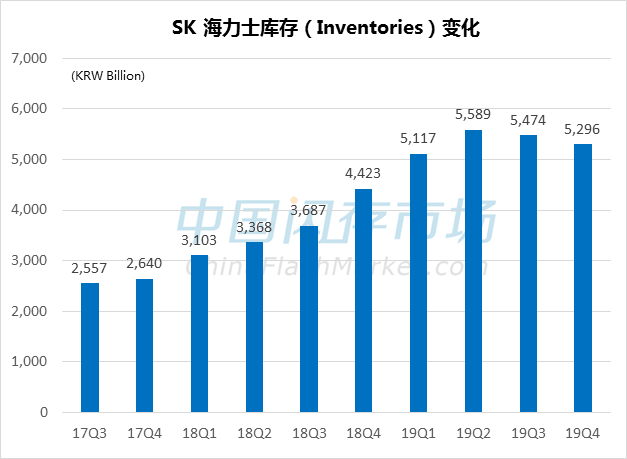

SK海力士表示,由于产品线的利润率相对较低,再加上新技术过渡成本增加的负担,使得该季度亏损严重。

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

SK海力士单季利润超去年全年,存储需求增长趋势有望持续

SK海力士单季利润超去年全年,存储需求增长趋势有望持续 个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳

个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳