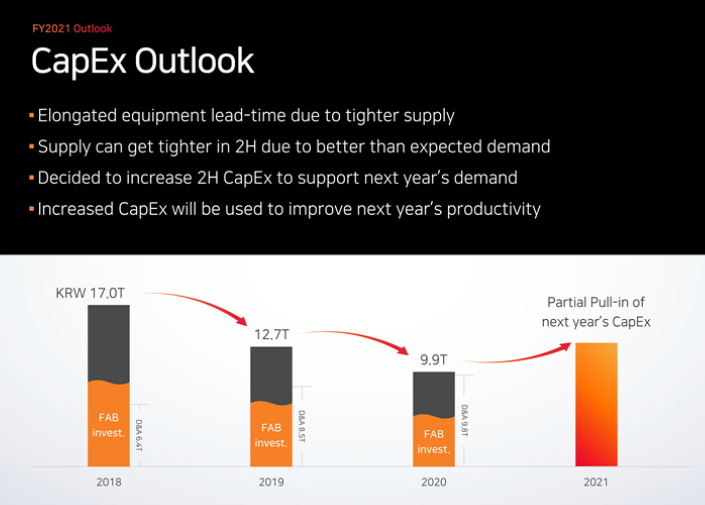

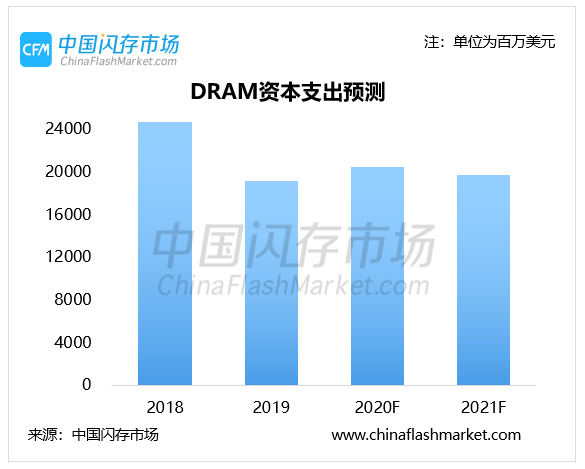

SK海力士下半年将增加资本支出,提高生产力,以缓解市场紧张的市况,以及应对2022年市场需求增长。

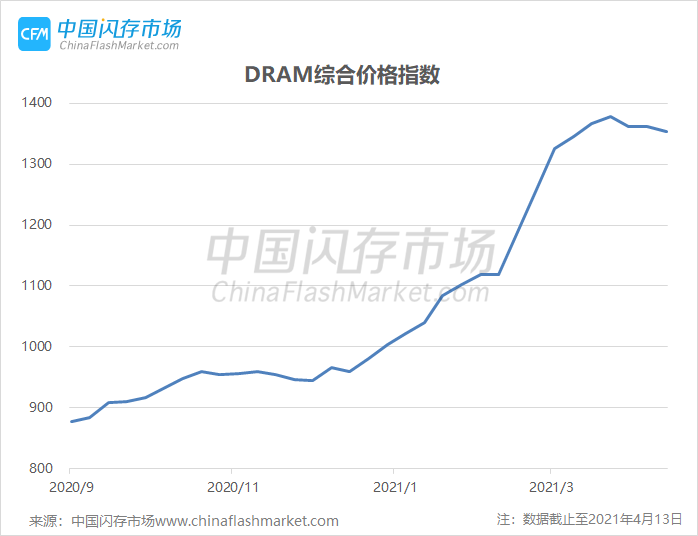

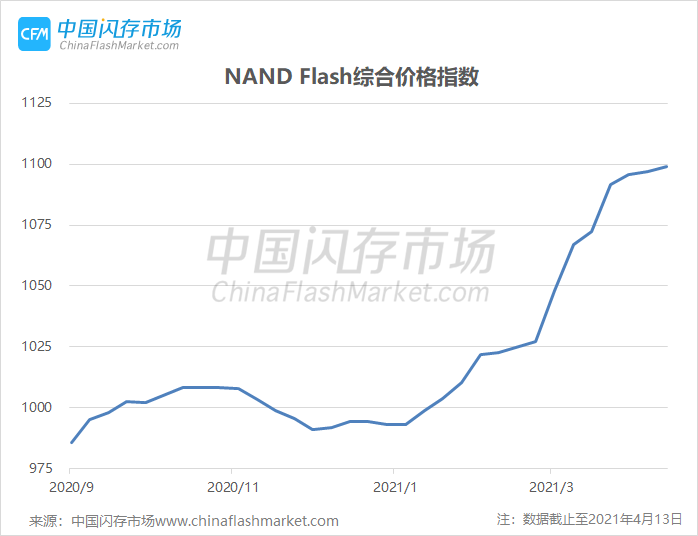

市场经过一段时间的消化之后,已然恢复“理性”,行情发展重回“供”、“需”关系本质。

来到4月中旬,在近期奇亚币挖矿风潮、台湾地区、日本宫城县地震以及台积电南科工厂停电事件接连发生后,存储市场有望打破沉寂。那么,在一系列事件影响下,本周存储市场又有哪些新动态?

投资基金CVC Capital Partners表示,将最早在本周提出对东芝的详细收购报价,虽然东芝公司总裁兼CEO Nobuaki Kurumatani辞职,但在不改变政策的情况下将继续审查详细的收购计划。

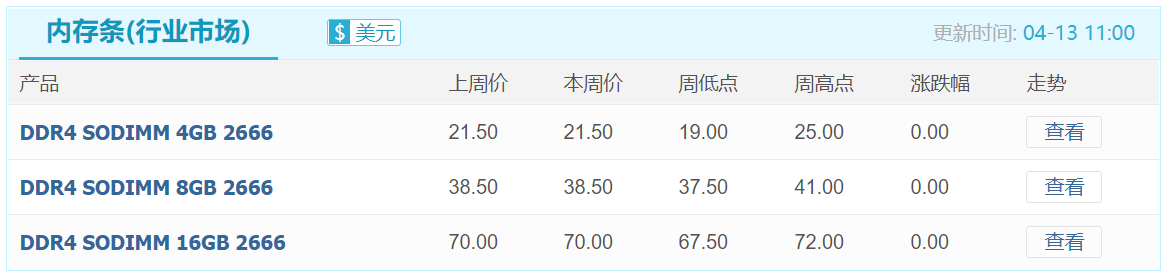

渠道市场需求疲软,内存条及部分SSD产品陷“倒挂”泥沼;尽管饱受零部件短缺困苦,但终端需求夯实,行业市场客户积极导入新资源。

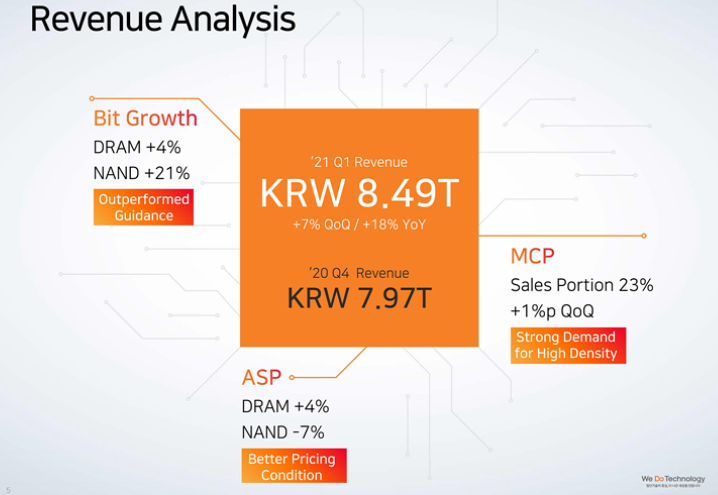

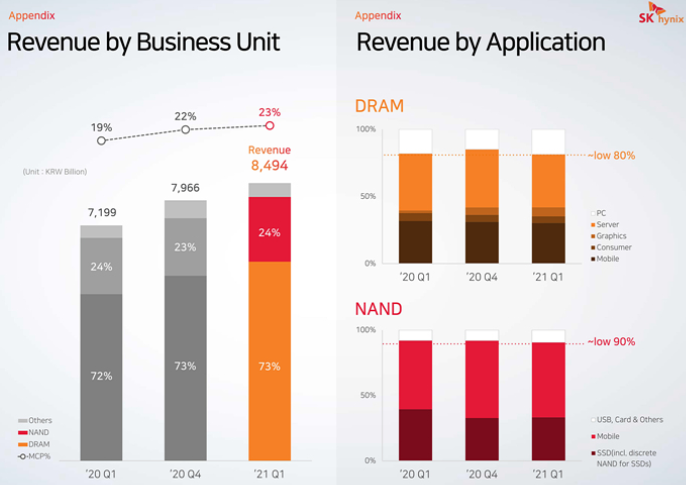

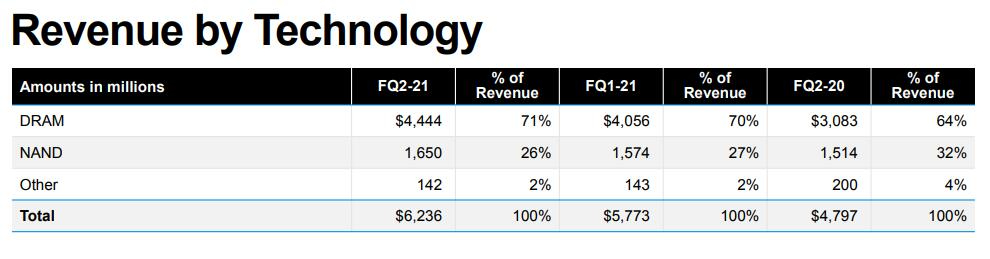

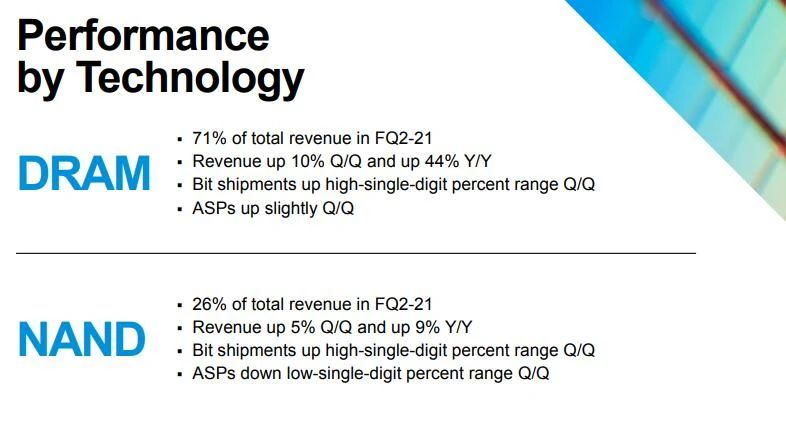

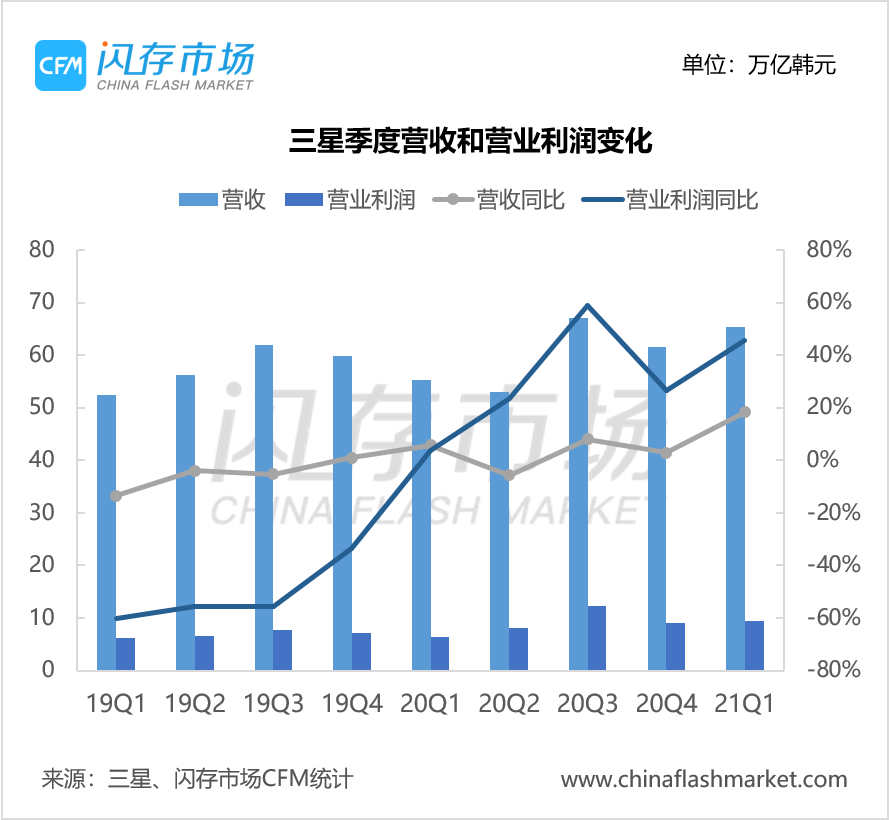

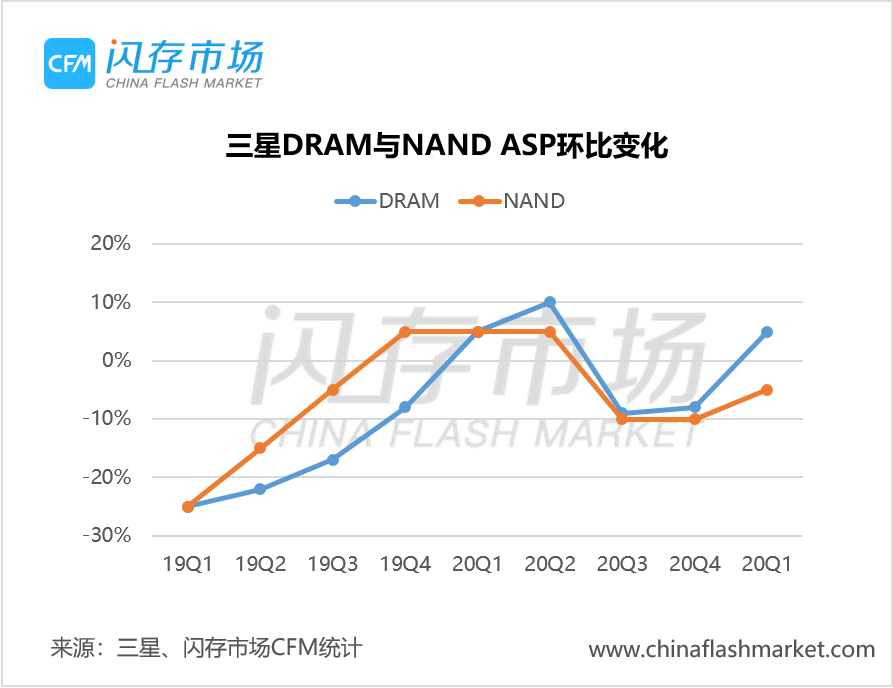

整体来看,虽然受到全球芯片供应紧缺的影响,但是这也使得客户增加了很多下单量,再加上坚挺的市场价格,存储产业链大部分厂商在2021年首季的表现都呈现增长的趋势。

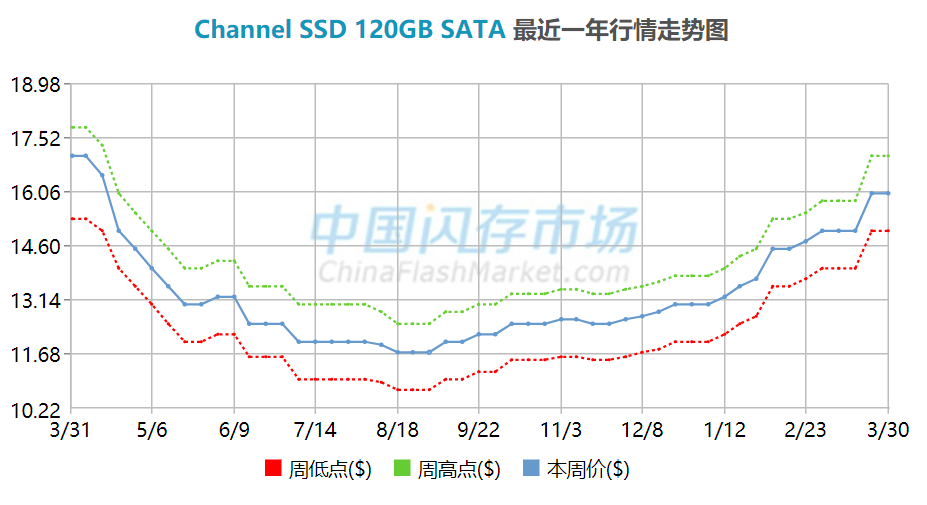

进入二季度首周,存储市场依然笼罩在零部件短缺、渠道市场需求不佳阴霾下,加上此前行情上涨幅度过大,供需双方已经开始陷入“僵持”状态,本周SSD、嵌入式产品及内存产品报价均保持稳定。

美光于3月17日宣布停止3D-XPoint技术的开发和制造,Q2财季注销了4900万美元的3D XPoint存货,但承诺给客户供货将持续到年底。

2021开年,“缺货”、“涨价”潮已经蔓延至半导体全产业链,上至硅片、基板、光刻胶、MLCC等上游原材料、下至晶圆代工、封装产能都极度紧缺,导致当前PC、笔记本及智能手机产能也受到严重影响。

来到一季度最后一周,存储产业链此前涨幅过大的副作用已经显现,叠加零部件缺货、渠道市场传统淡季效应,本周SSD行情基本稳定,内存市场进入震荡调整期,部分产品开始价格回调。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术