近期,市场上关于闪存原厂即将对部分产品供应放松的消息,使倒挂数月的存储厂商看到些许转机,然而,截至本周,上游资源尚未松动,下游需求依然未见起色,整体行情回暖仍需等待供需恢复平衡。

终端客户库存风险高以及长短料严重的现状不容忽视,有可能导致Q3成为今年存储行情“分水岭”,加上上游资源释出增加,Q4则有可能增长乏力甚至存在降价风险。

来到8月中旬,存储行情仍然没有迎来实质性改善,尤其是渠道市场,面对库存成本压力以及低迷的市场需求,厂商不得不继续降价求售。

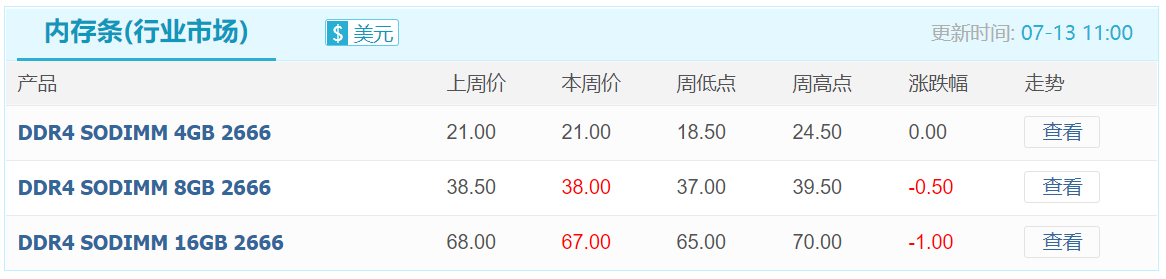

渠道市场需求尚无显著起色,但是存储厂商为刺激市场流通不惜降价求售,此前基本稳定的SSD市场也陷入下跌行情;行业市场也竞争激烈,面对有限的市场需求,为抢占更多份额,本周SSD和内存产品也纷纷下跌。

7月进入尾声,低迷数月的渠道市场终于略有起色,尽管倒挂行情依旧,但也给苦苦煎熬的存储业者带来丝丝“曙光”。另一方面,行业市场表现则差强人意。首先,部分中小客户对价格接受程度降低,加上部分终端客户库存水位偏高,恐影响下半年订单数量。

作为英特尔最大的收入部门计算机业务在二季度的收入为101亿美元,同比增长6%,创造了纪录。不过,这是以降价为代价的,英特尔以降低定价的策略有效地提升了销量,来保持竞争力。

进入7月,渠道市场尚未回暖,行业市场也因终端客户提前拉货,库存偏高,拉货意愿下滑,部分客户甚至出现砍单现象。面对低迷的市场需求,上游资源供应成为决定行情走势的关键因素。

美光作为DRAM技术发展的有力推手,在下一代DRAM技术中面临哪些技术和性能挑战?无疑对产业链具有借鉴作用。在一次技术交流会上,美光对此做了详细阐述,并以《Scaling and Performance Challenges of Future DRAM》为题公开发表。

.png)

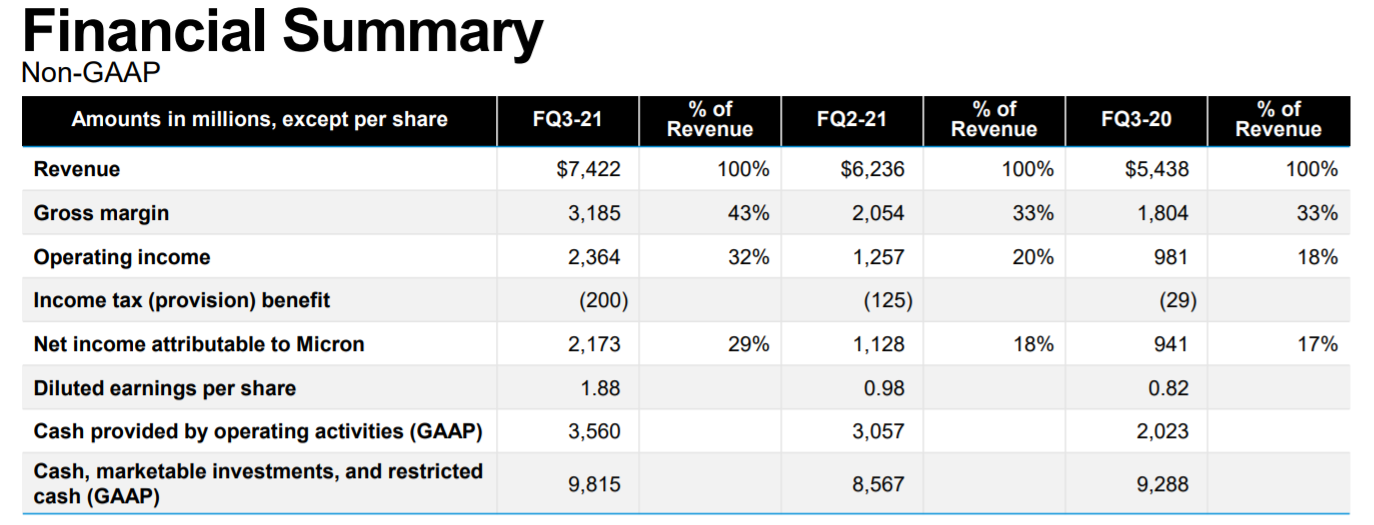

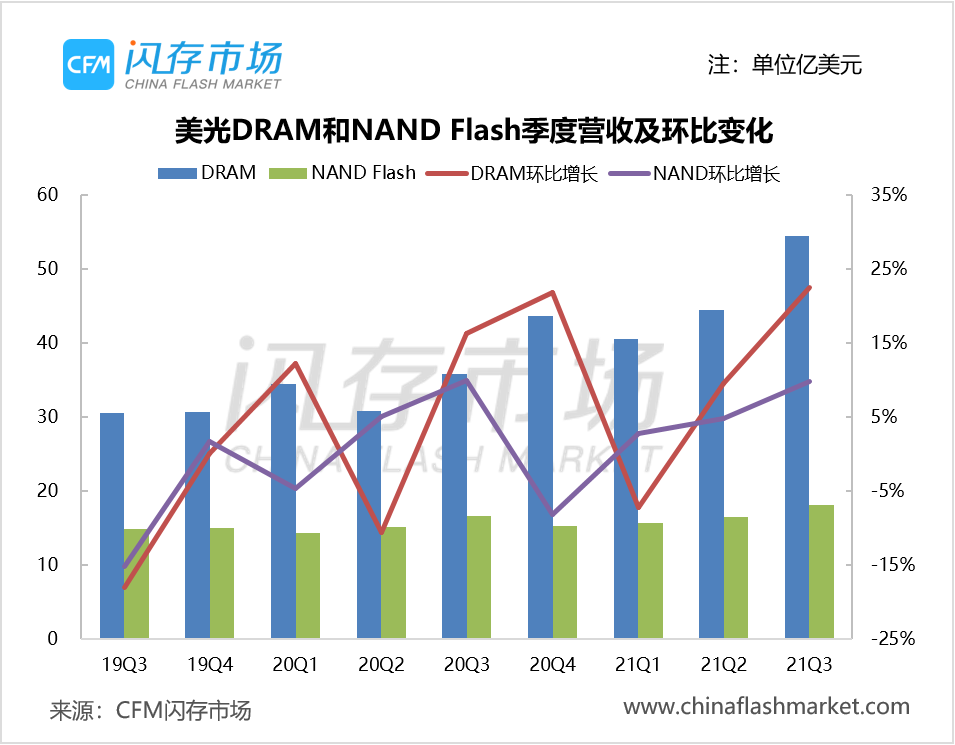

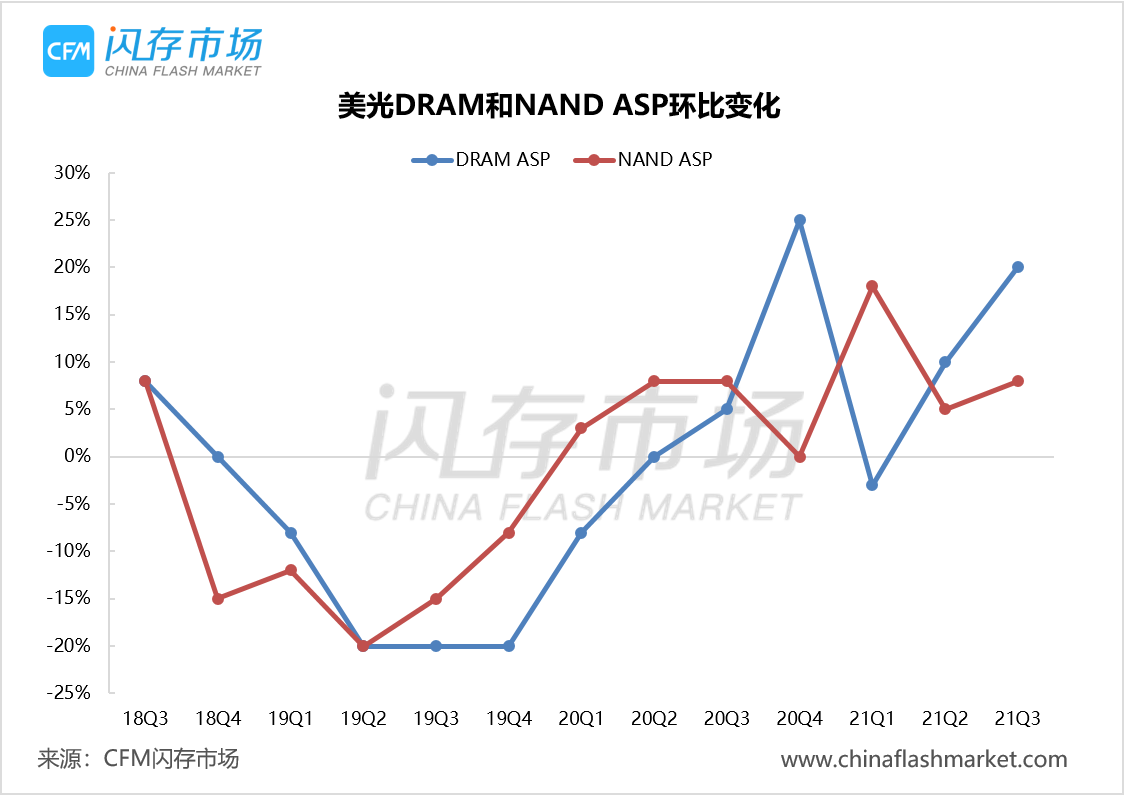

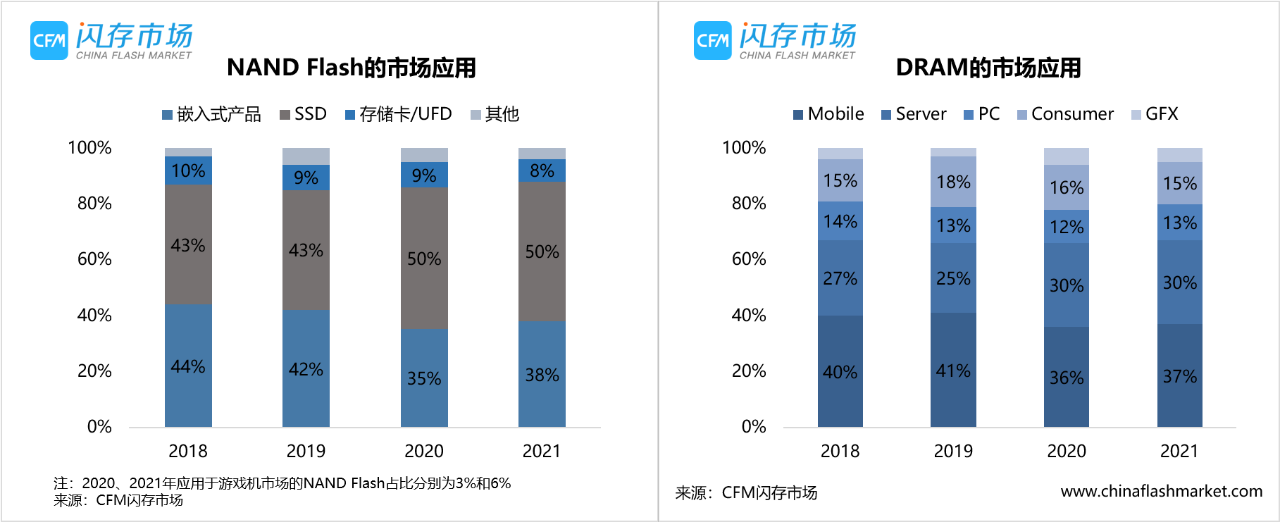

本报告一共有32页,完整报告内容包括存储市场规模、存储容量的未来增长、嵌入式产品和SSD等的发展趋势、各应用市场的变化、NAND Flash和DRAM的技术发展等等。

尽管此前市场传出部分智能手机和笔记本厂商削减订单的传闻,然而,依旧未改存储市场供不应求的市况,加上服务器市场需求旺盛,业内预计现货市场供应紧张局势恐将持续。

虽然DRAM和NAND Flash的价格正在上涨,需求也在上涨,但在采取行动减轻未来供应中断的风险并将制造转向更昂贵的产品时,部分成本也在上涨。美光表示到 2022 年,存储芯片的供应都将持续保持“紧张”。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术