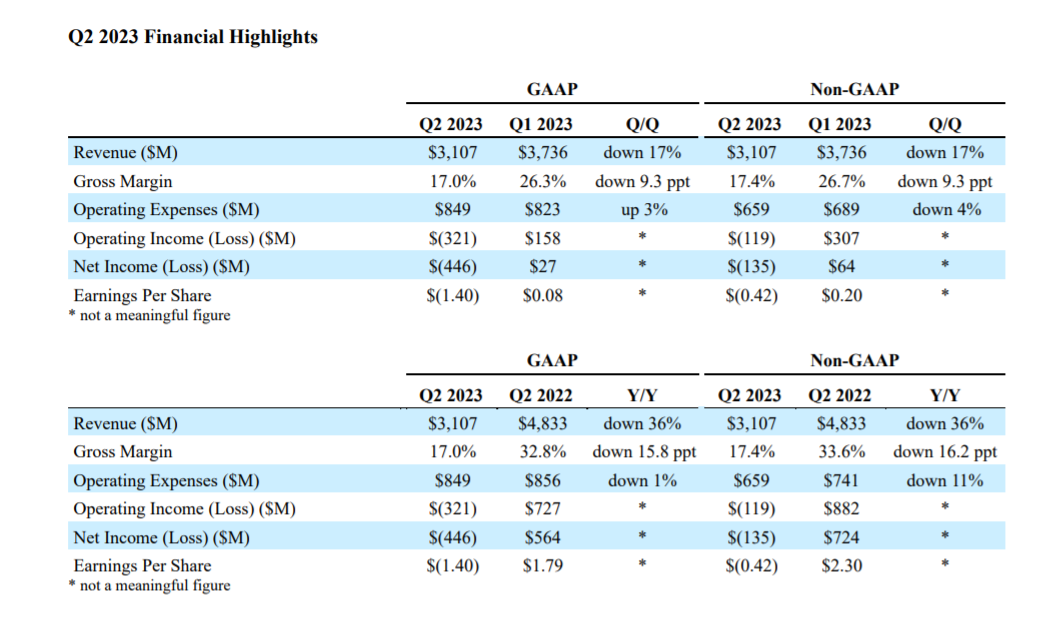

在当前存储市场客户库存调整以及闪存产品价格不断下滑的阶段内,西部数据发布的2023财年第二季度财务业绩显示其已经处于亏损状态。

展望2023年,三星电子认为由于经济不确定性持续发酵,一季度客户库存调整的立场没有改变,短期需求复苏令人担忧。

疫情三年奔波在外的异乡人返乡心切,农历新年前最后一周,春运大潮提前拉开序幕。本周存储现货市场流通表现平淡,价格整体仍呈现下降趋势。

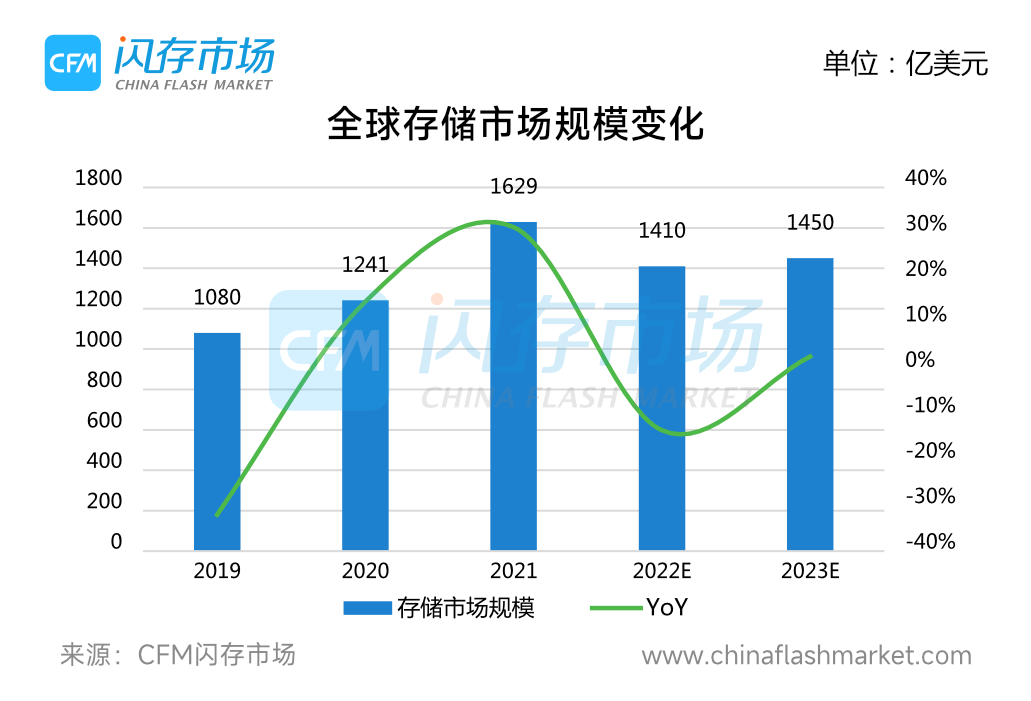

正值市场多变之秋,CFM闪存市场推出《2022年全球存储市场总结与2023年展望》,立足2022年展望2023年及未来存储市场的变化与发展。更多详情请联系Service@ChinaFlashMarket.com

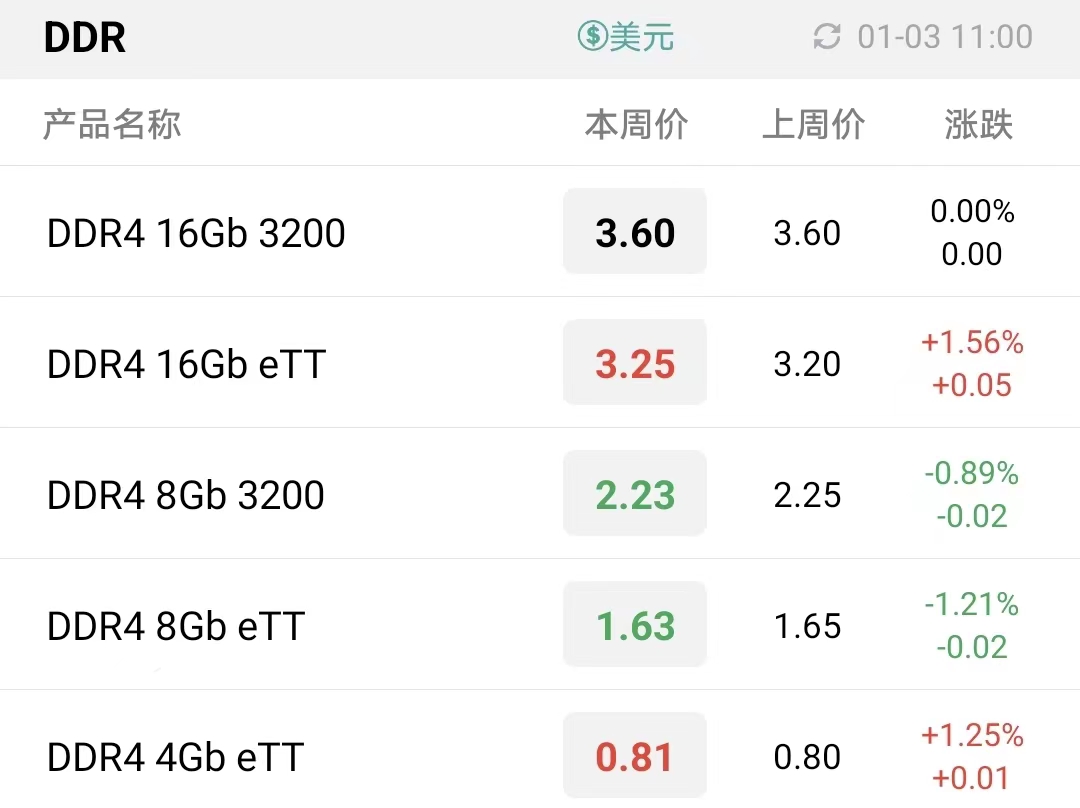

虽然上周部分eTT DDR出现小幅反弹,但DDR整体下跌趋势未改,本周8Gb eTT、8Gb 3200、16Gb eTT、16Gb 3200分别下调至1.60/2.21/3.21/3.50美元。128Gb/256Gb/512Gb Flash Wafer全面下调至1.46/1.26/1.88美元。

《2022全球存储市场趋势白皮书》围绕存储芯片的应用趋势、技术发展、竞争格局与市场机会展开深度分析,洞察大数据时代下存储市场的挑战与机遇。

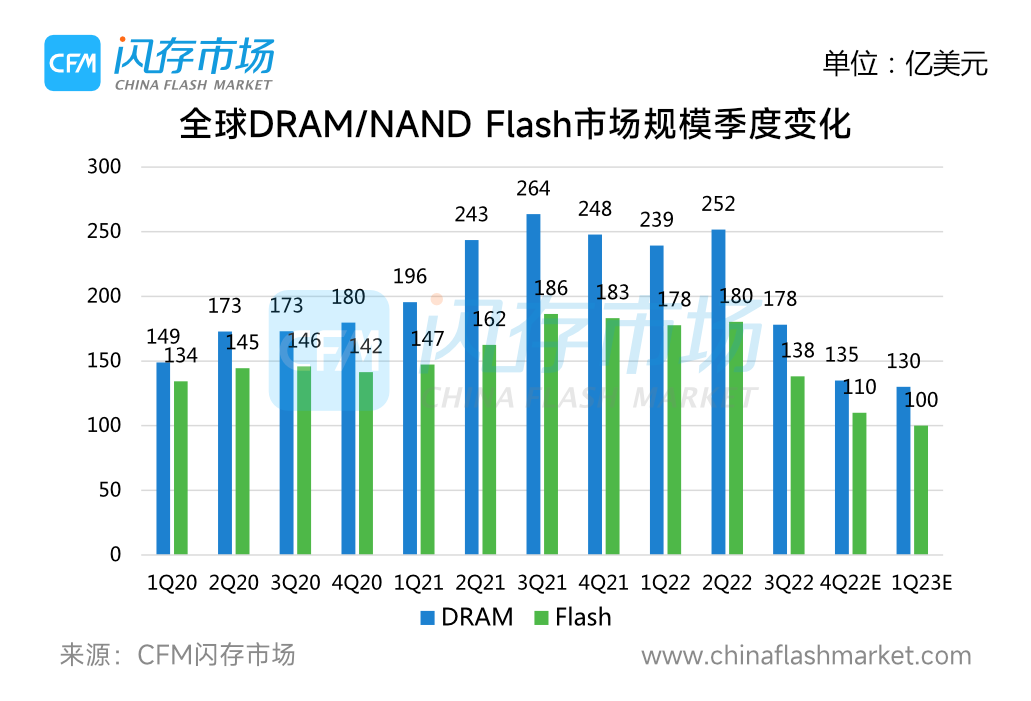

各存储原厂Q4业绩均可能录得多年以来的首次亏损,这主要是由于消费端需求疲软引发的供需错配,在市场竞争出货下存储行情持续走跌。库存积压、产能去化,仍是牵动未来数季度存储行情走向的核心因素。

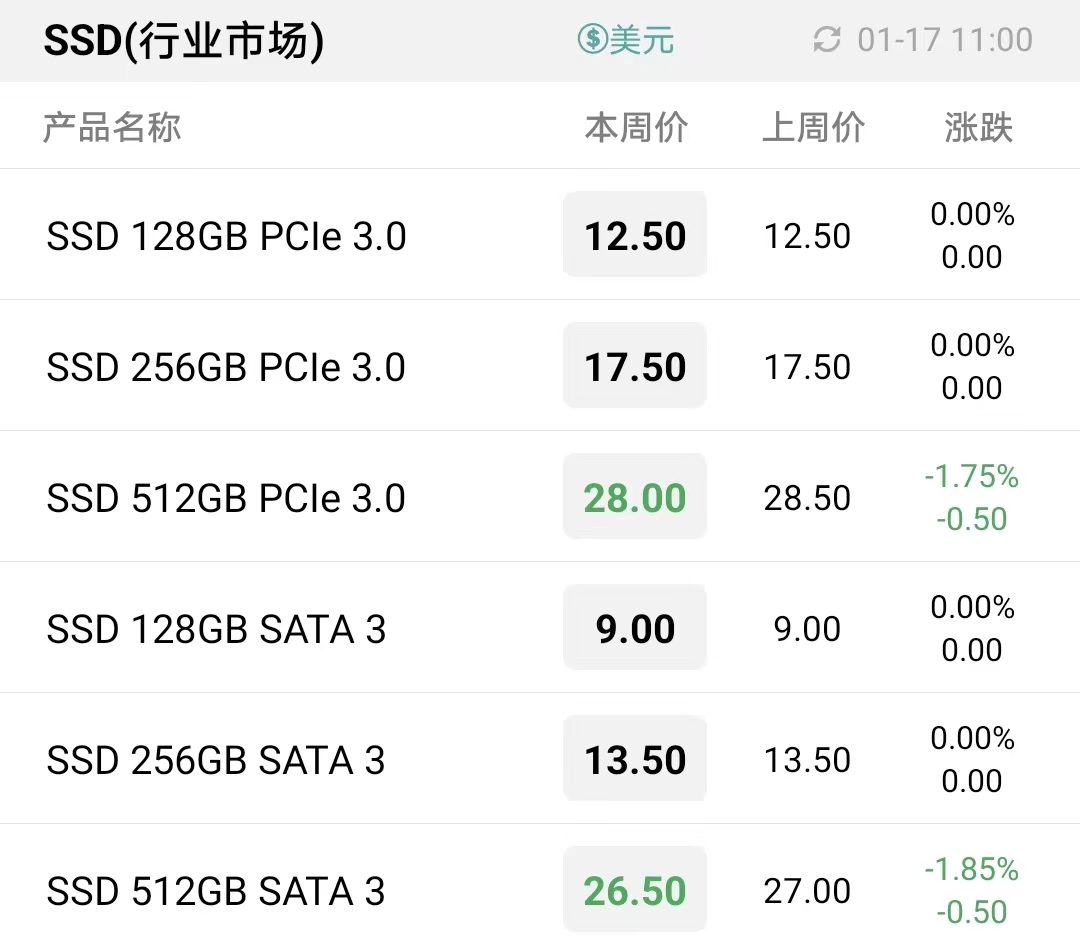

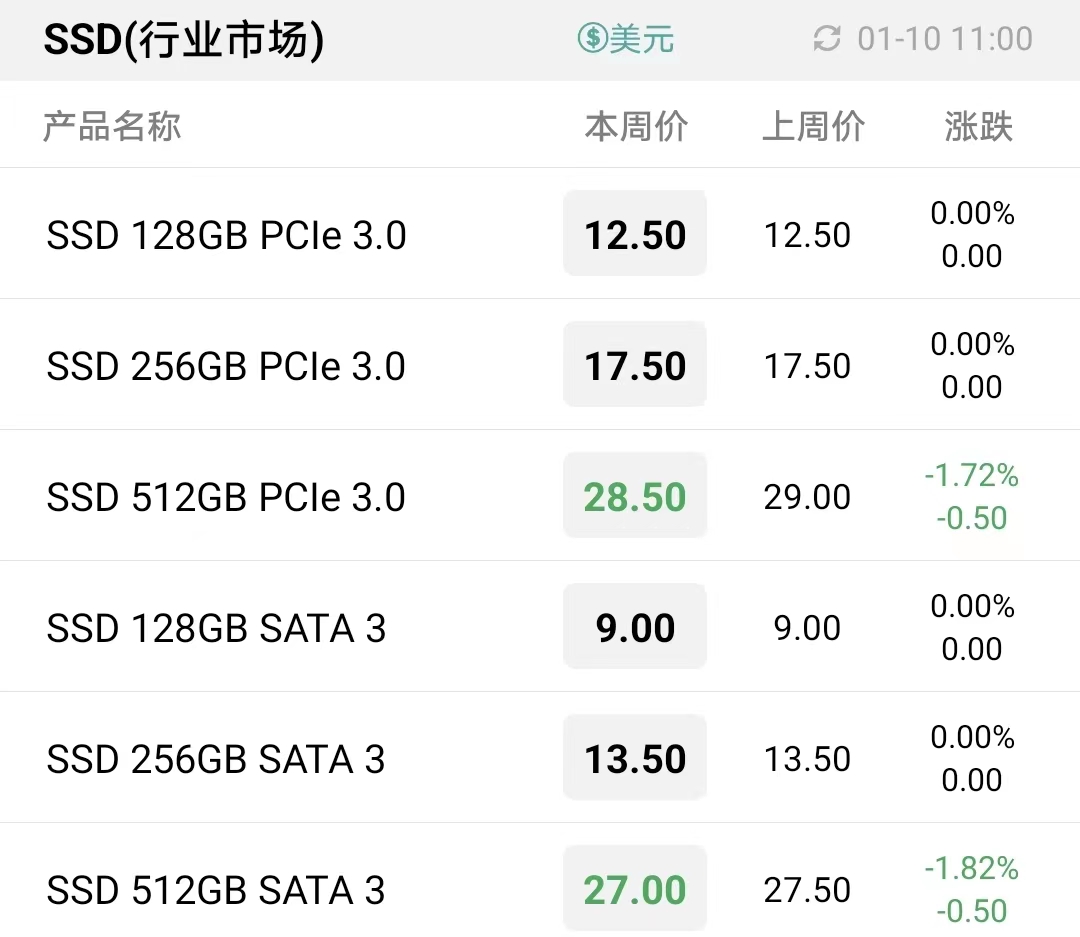

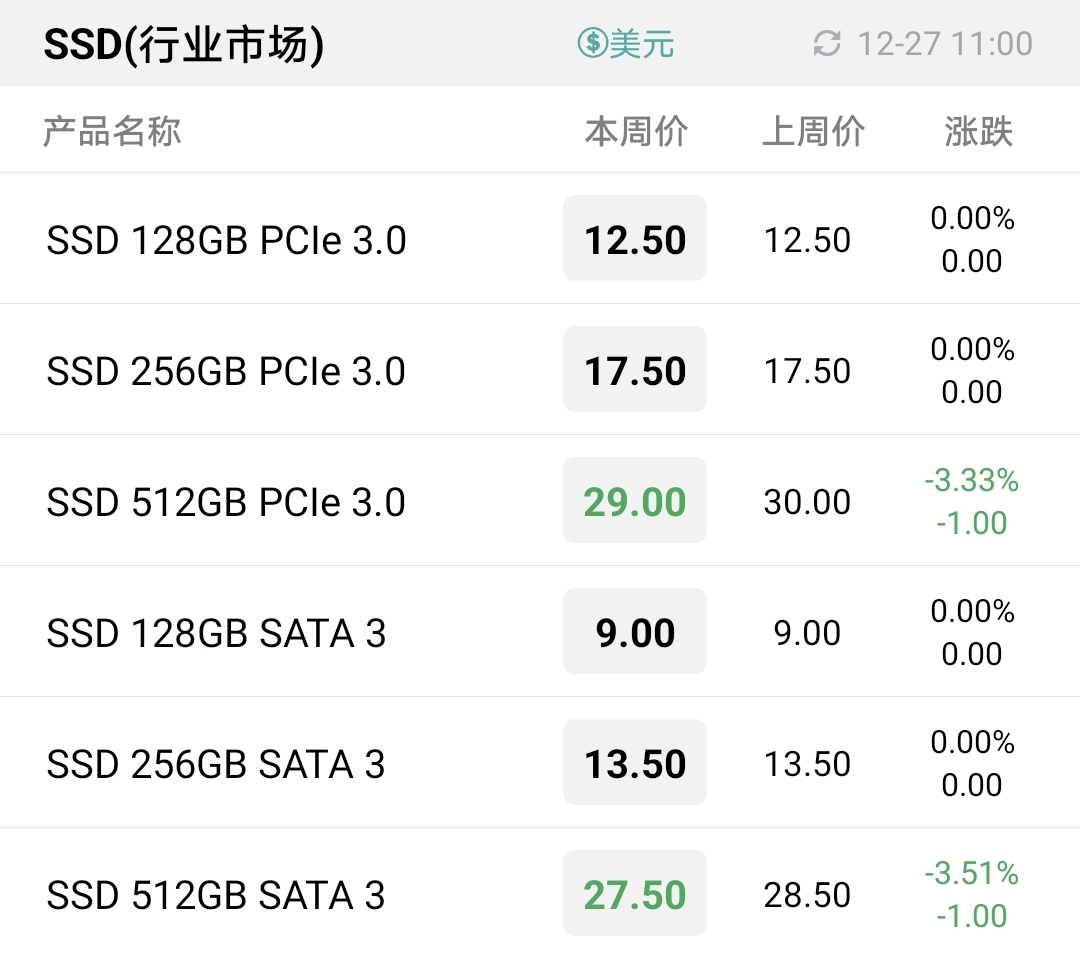

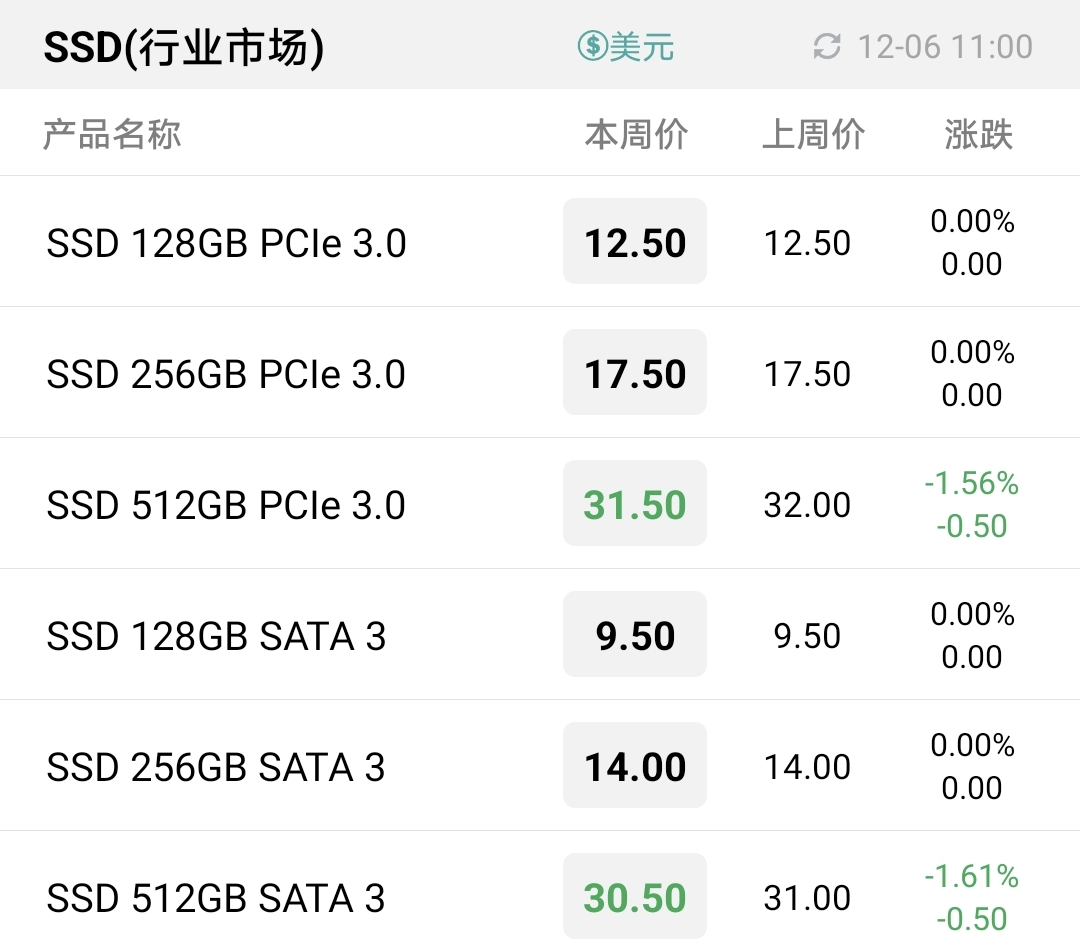

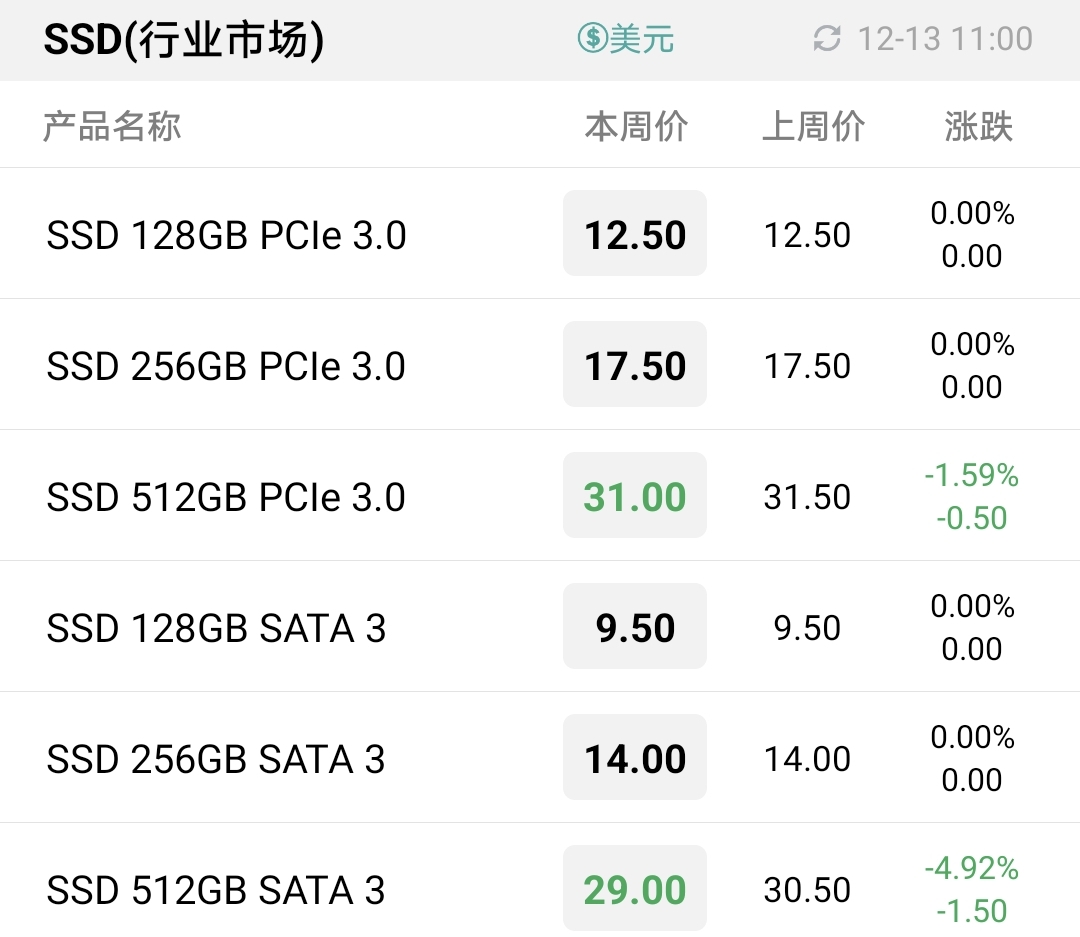

本周行业市场512GB SATA及PCIe SSD续跌至27.5及29美元,在上游DDR资源走跌的影响下,行业内存条价格再度全面下调。

美光1β nm DRAM的量产速度将放缓,1γnm DRAM的推出将延迟至2025年,其原计划是2024年推出。同时232L以上NAND Flash也将推迟。

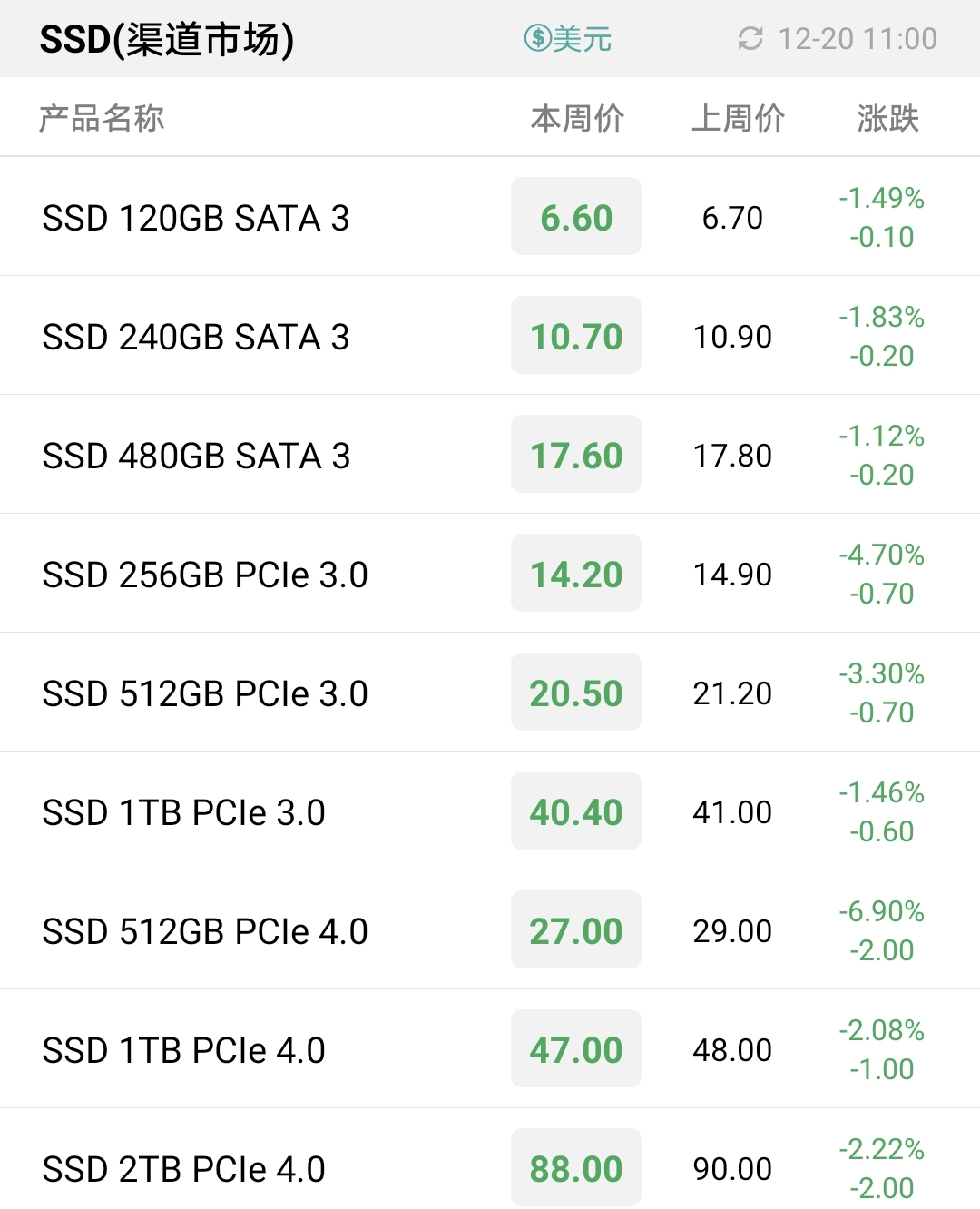

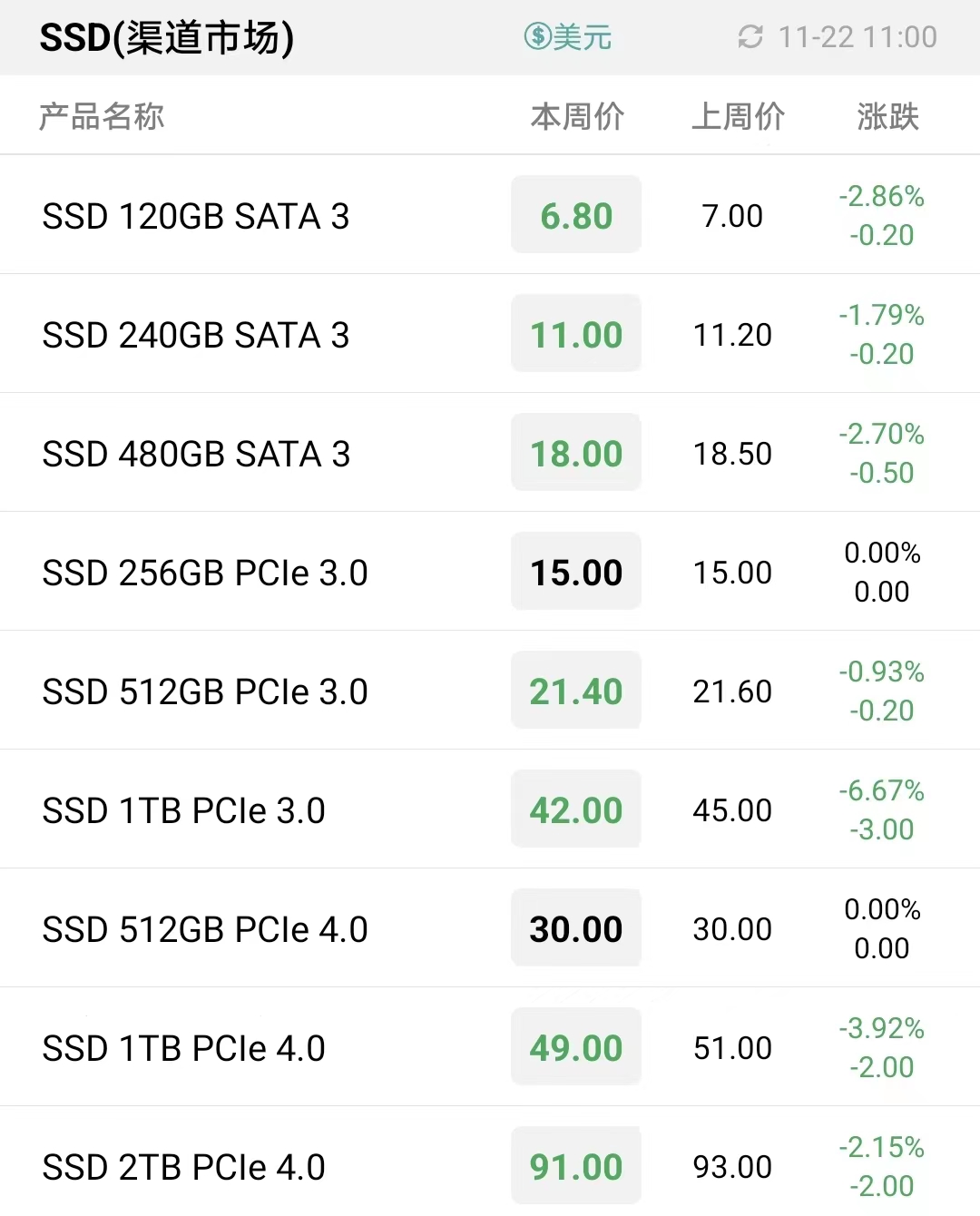

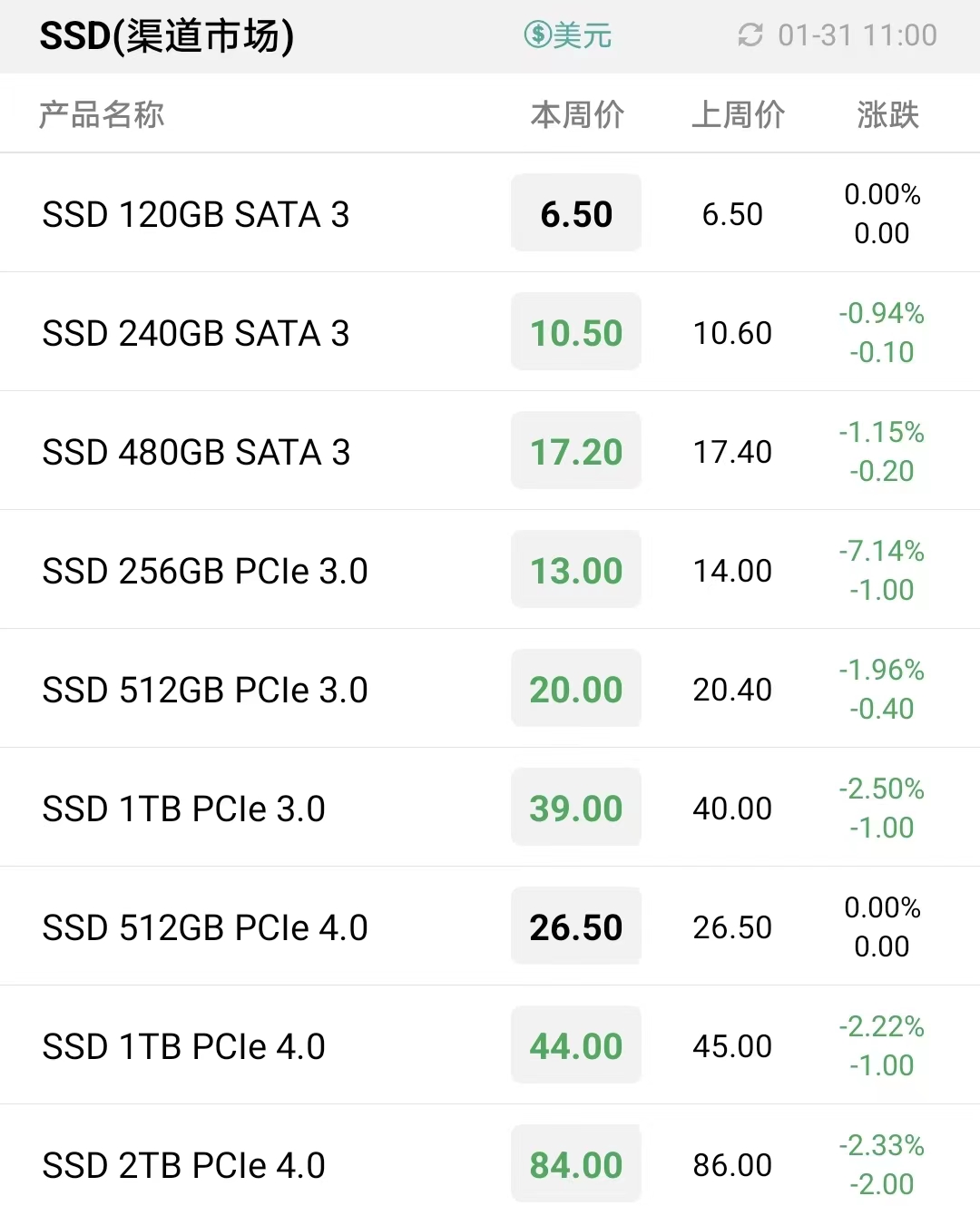

本周渠道SSD和内存条价格再度全面下调,其中512GB SSD下跌幅度最为明显,疫情发酵下市场整体流速显著放缓,出货压力再度升温。

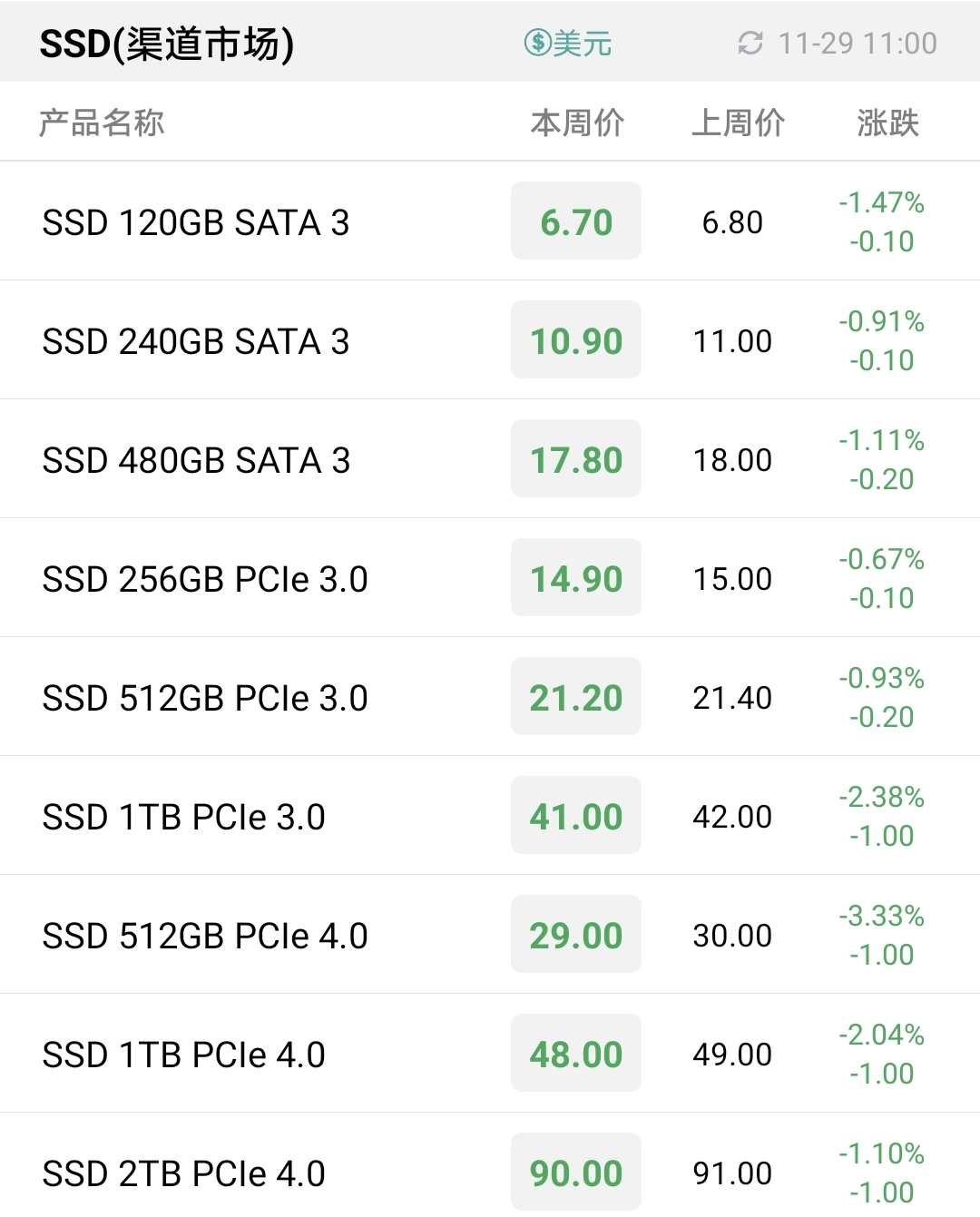

经历了十一月各大品牌白热化的价格战之后,存储现货市场降价促销告一段落,尤其原厂动作有所收敛,而本就疲于杀价、倒挂严重的下游厂商更不愿继续降价,本周渠道市场价格维持不变。

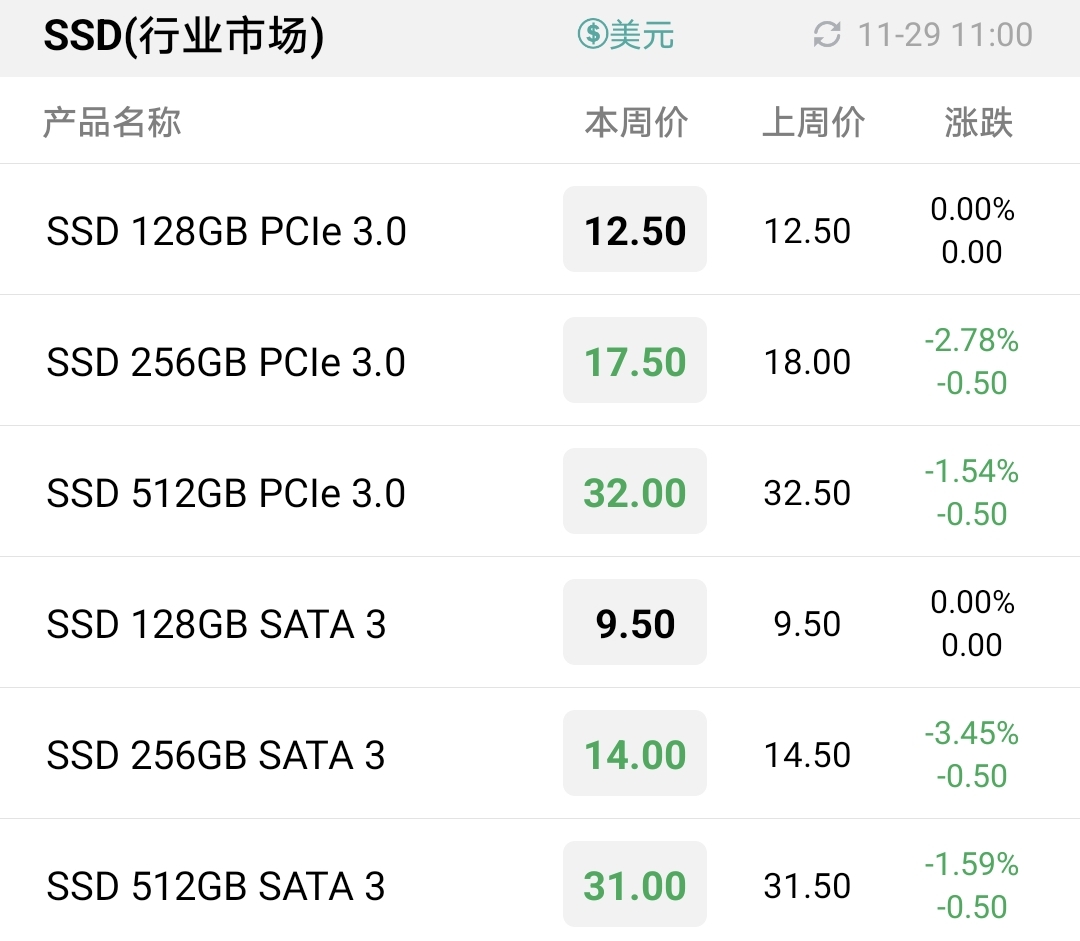

本周行情方面,国内双十一购物节落幕,本就疲软的需求被购物节大幅杀价提前透支,节后市场需求寥寥。存储现货市场对原厂减产的消息暂时还无动于衷,市场全面沉浸在降价抢单的氛围中,低周转、高库存的现象短期难以改善。

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

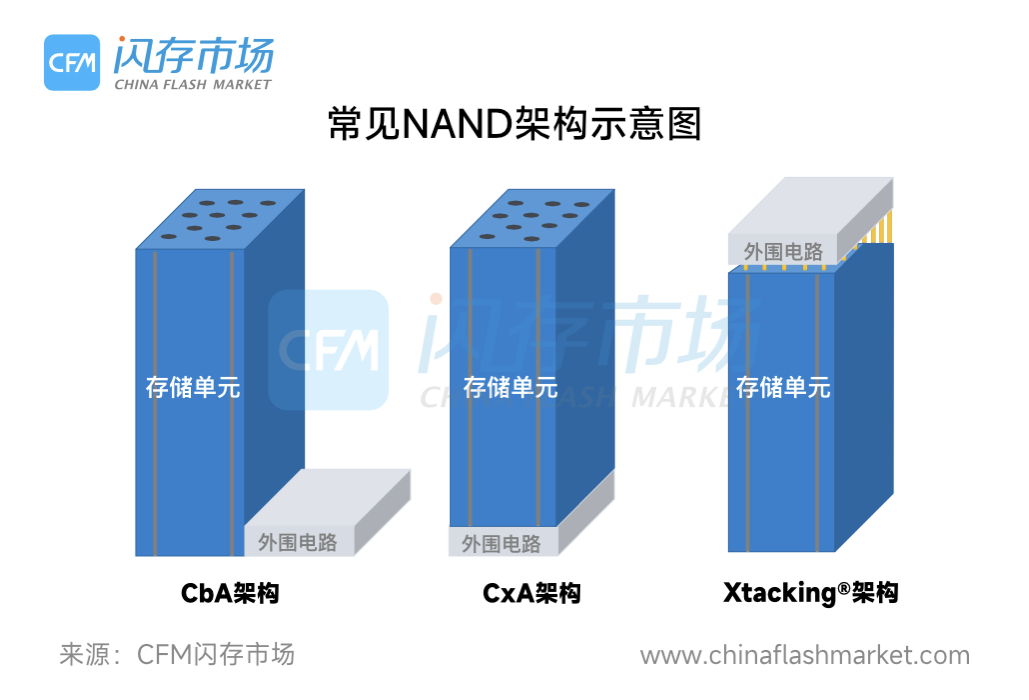

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术 本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!