渠道和行业市场SSD和内存条价格趋于稳定,需求暂未见明显变化,市场持续关注美光事件带来的后续影响,并聚焦于618购物节可能带来的需求变化。

前有部分渠道DDR价格拉涨,近日部分NAND Flash报价上调5%~6%,据CFM闪存市场消息显示,部分原厂试图更大范围的调涨NAND价格,但目前市场承接意愿低迷,短期涨价落地较为困难。

今年下半年随着单位存储容量增长、中国经济开放、新产品发布以及终端库存恢复正常,预计PC和智能手机市场需求将会提升。由于企业削减IT支出,数据中心市场和企业级SSD需求预计将持续疲软,将密切关注该市场发展。

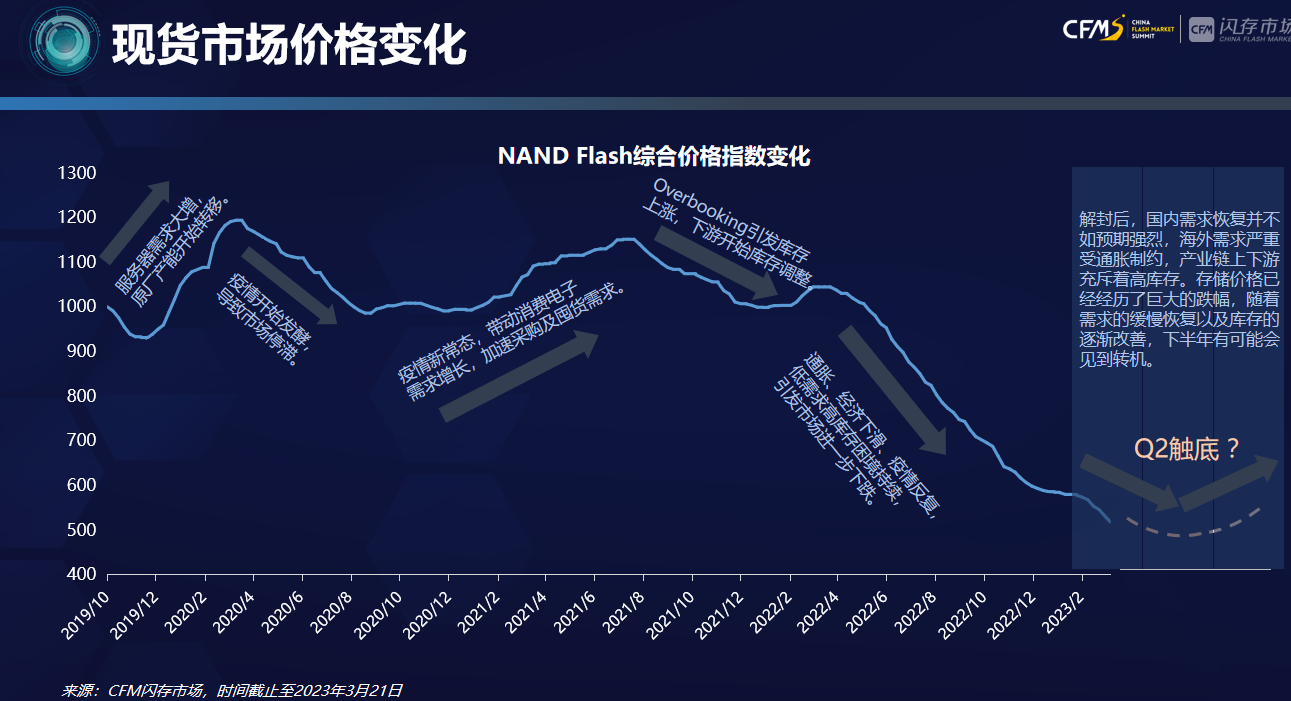

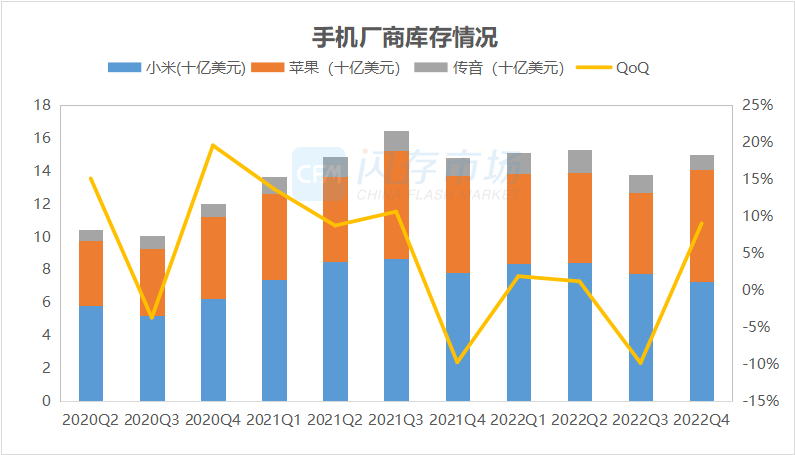

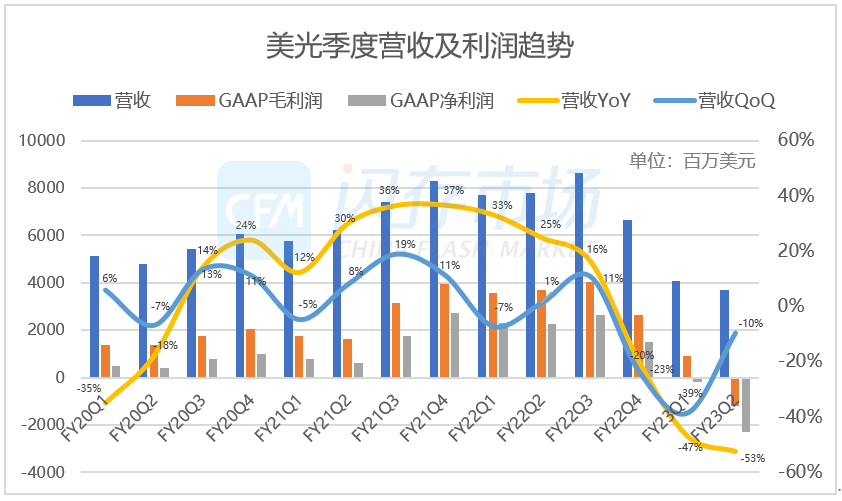

时至今日,部分原厂已经减产将近半年时间,然而市场仍然供过于求。目前,终端客户需求及库存发生了哪些变化?业界广泛传播的“Q2触底论”能否成为现实?

据CFM数据显示,DRAM需求方面,预计2023年DRAM bit需求增长5%至2000亿Gb。DRAM供应方面,占据95%市场的三星、SK海力士、美光进行积极减产,显著削减全球DRAM的供应量,使今年DRAM Bit供应转负远低于需求增长。

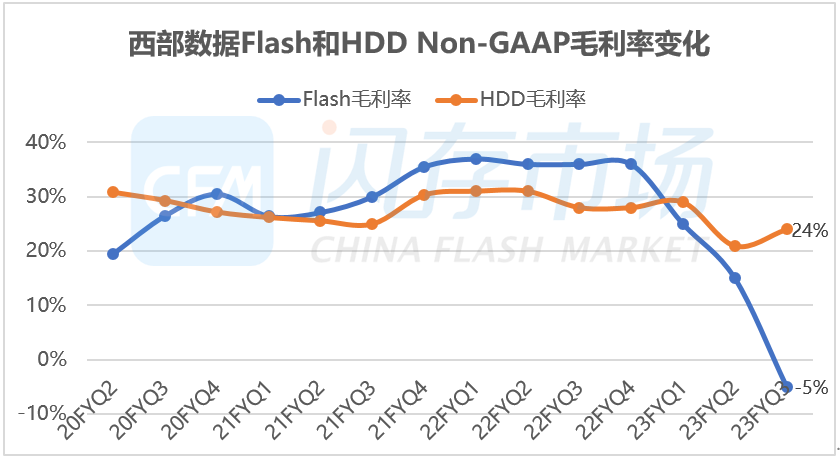

西部数据提到,开始感受到中国某些客户的需求有所改善。在NAND Flash中,西数看到了单位容量稳定增加的迹象。PC制造商已经摆脱高库存情况,现在出货更接近终端需求。另外,游戏类将保持强劲,而用于云应用的企业级SSD将保持疲软,预计下一季度的Bit出货量将适度增长。

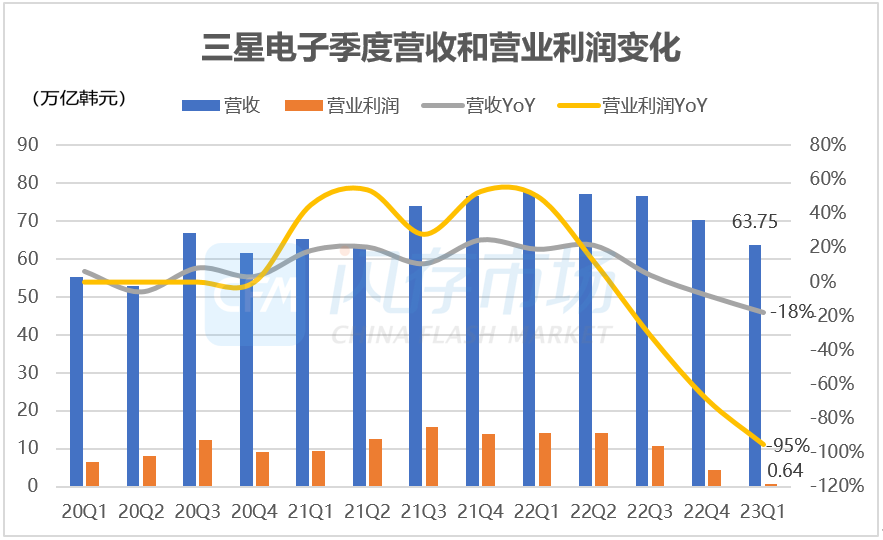

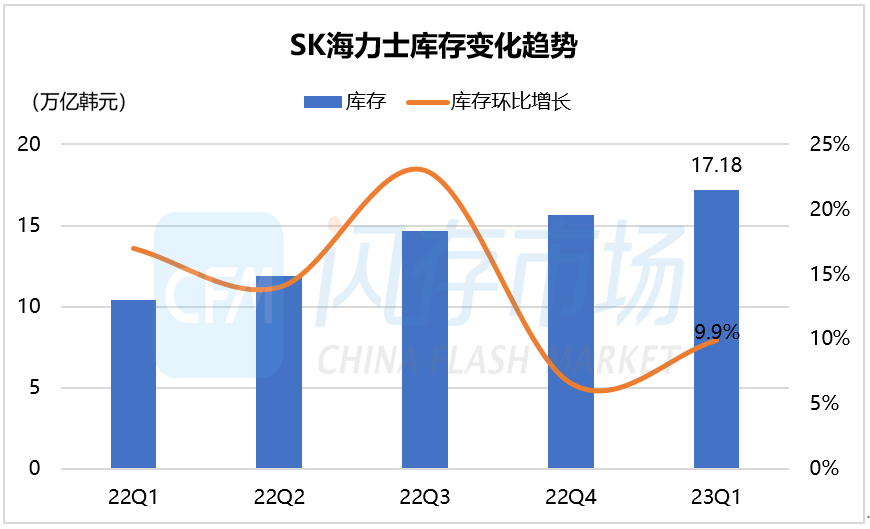

资本支出层面,三星电子正在做中长期的投资支出,三星电子Q1总资本支出为10.7万亿韩元,其中半导体9.8万亿韩元,存储支出集中在P3和P4基础设施上,为市场中长期供应做准备。

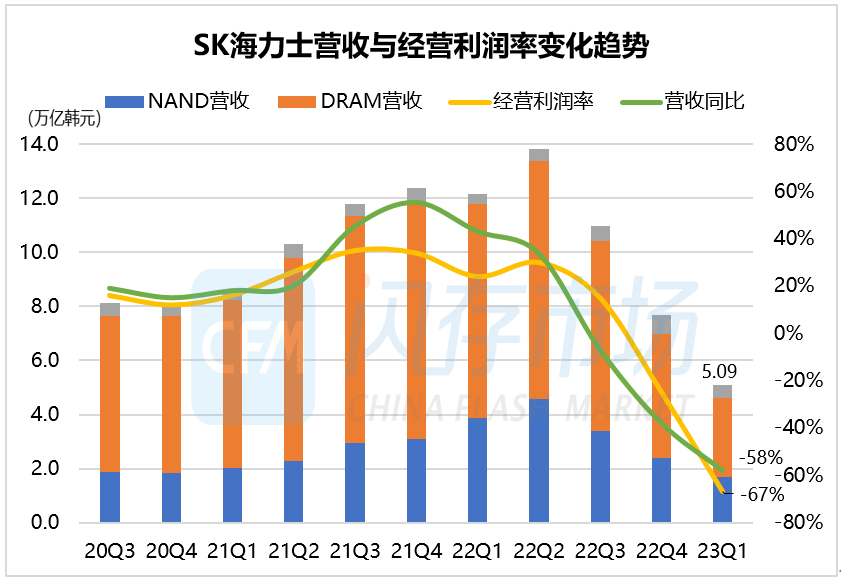

就2023全年来看,SK海力士预计DRAM bit需求增长5%-9%;NAND bit增长15%-19%。

此次行情倒挂严重持续时间过久,令渠道品牌难以坐以待毙,近日渠道部分内存产品出现联合拉价的举措,若能一直维持拉涨势头,部分渠道内存产品有望局部见底,不过整体行情还是以实际需求定音。

短期部分渠道行情的波动虽不足以说明大行情反转,却是市场逐渐达成底部共识的必经之路,是存储周期向前推进的积极信号。

价格何时企稳?减产效应何时才能显现?请关注CFM闪存市场最新推出的《2023一季度全球存储市场总结与二季度展望》,将从市场规模、容量、价格、供应、技术、需求、应用等等角度,剖析市场变化与未来发展。

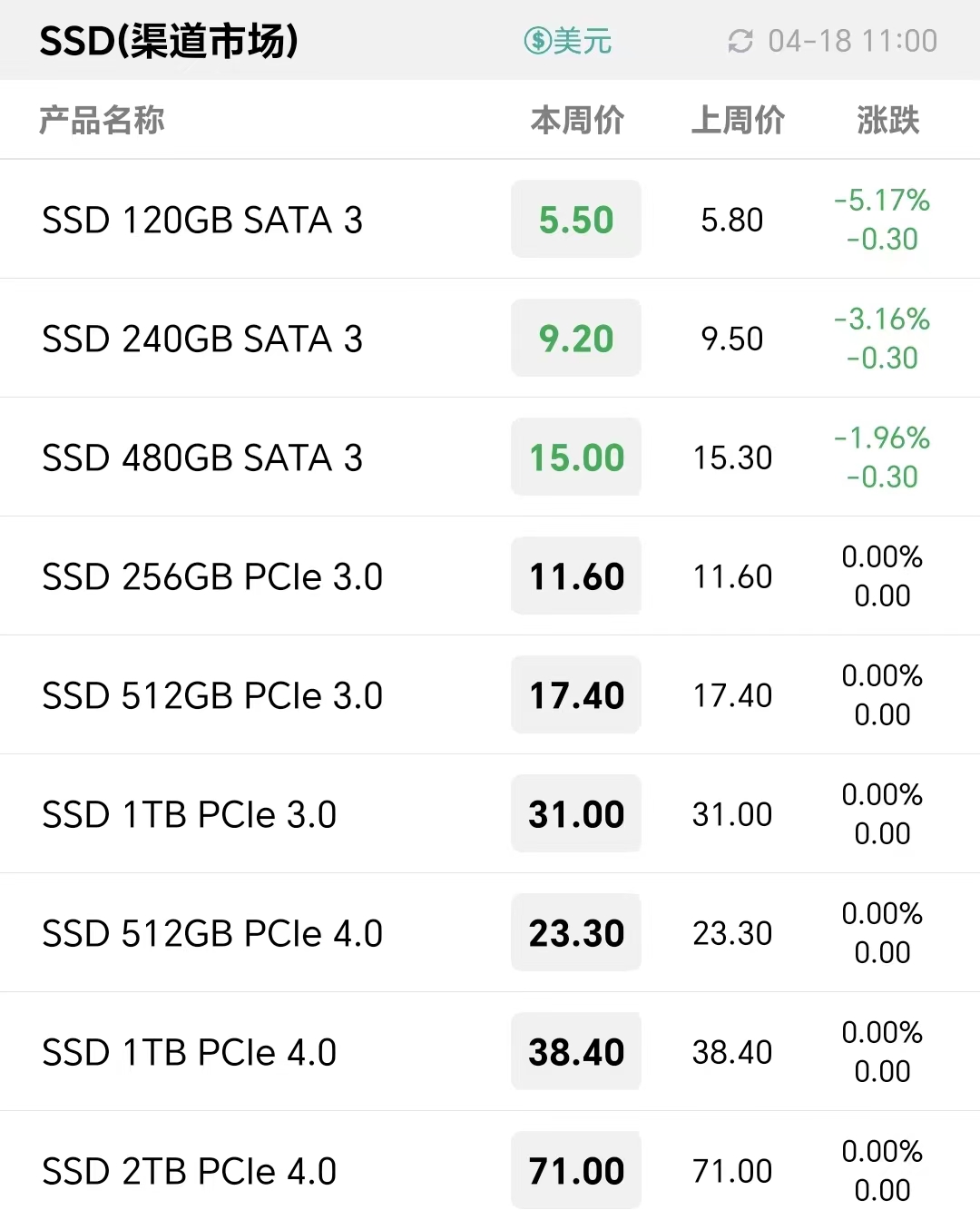

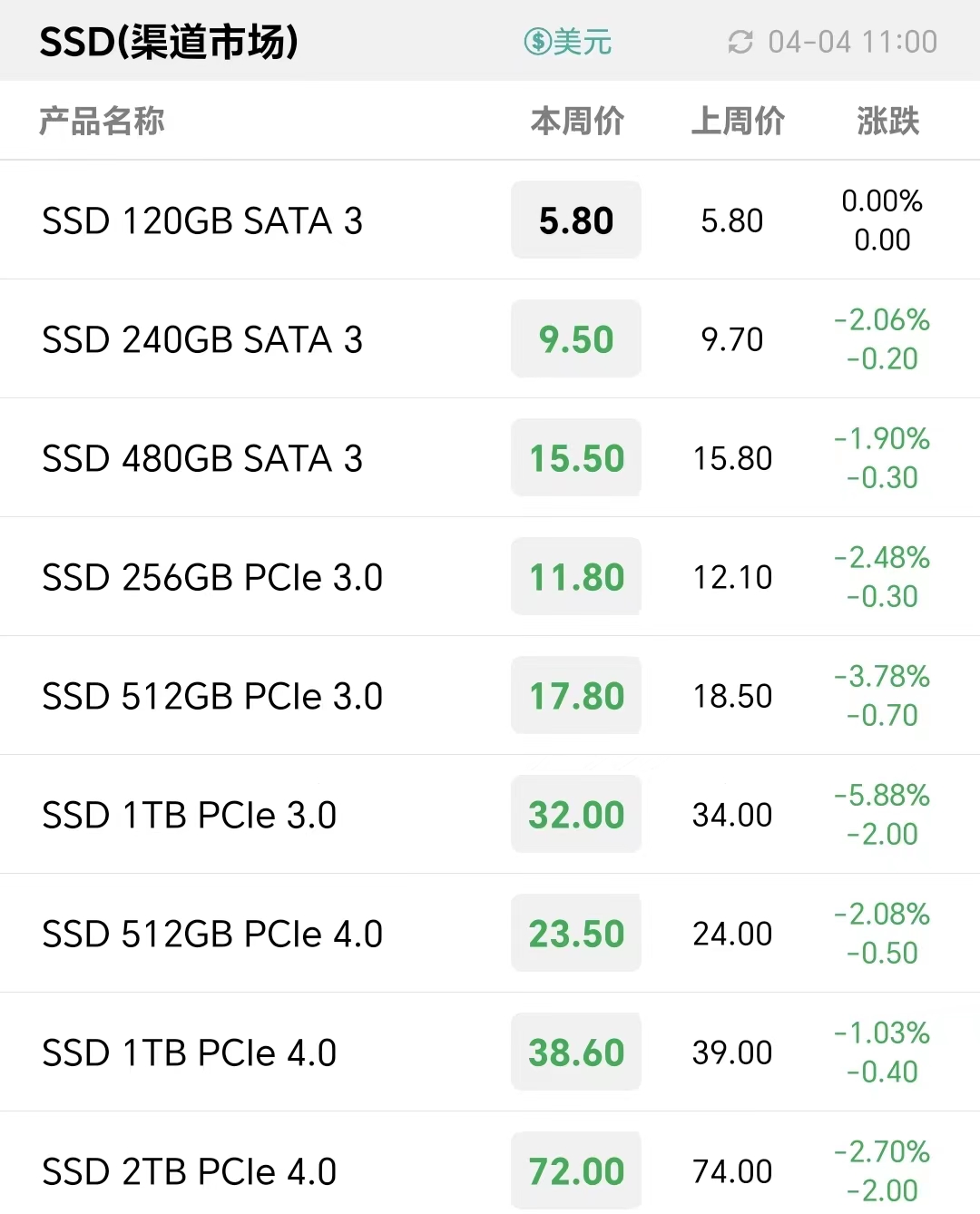

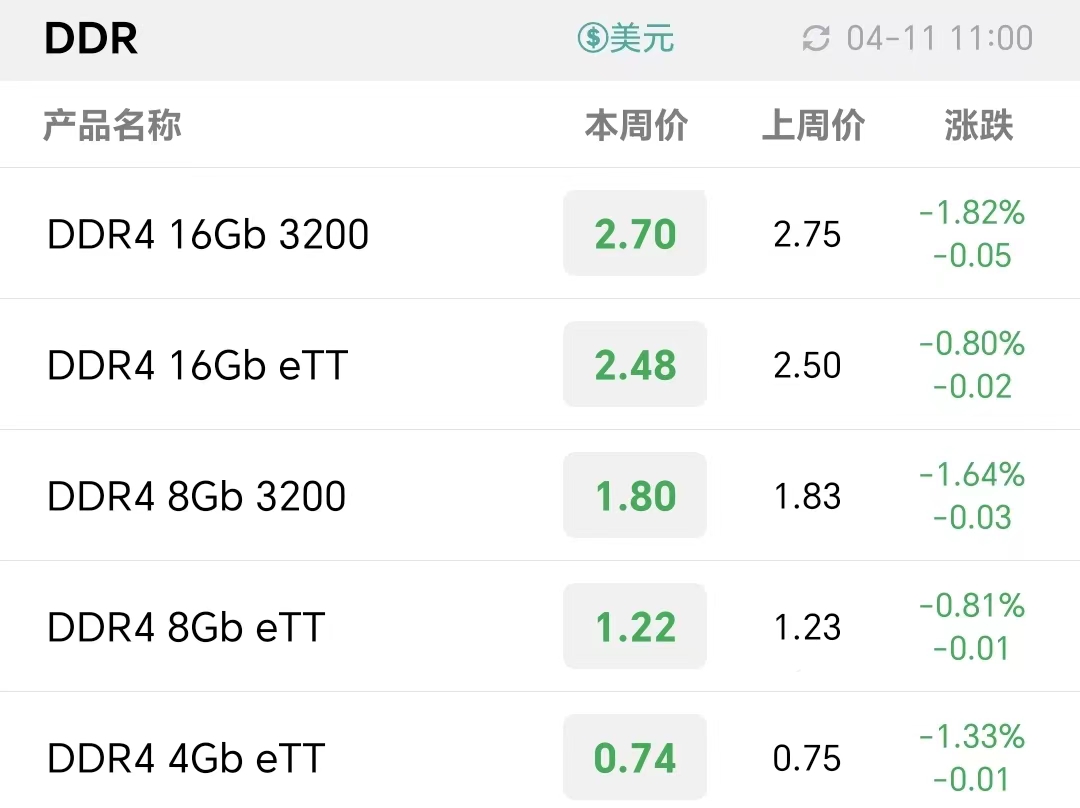

本周存储现货行情延续调整,上游资源NAND Flash和部分DDR颗粒价格下调。128Gb/256Gb/512Gb/1Tb TLC NAND Flash Wafer分别降至1.12/1.00/1.48/3.06美元,DDR4 16Gb eTT/8Gb 3200/8Gb eTT分别调整至2.50/1.83/1.23美元,DDR4 16Gb 3200和DDR4 4Gb eTT不变。

美光强调,虽然目前不得不降价以保持市场竞争力,但美光这么做并不是为了抢占市场份额,因为美光认为市场份额的变化是暂时的,美光执行的是维持市场份额的策略。

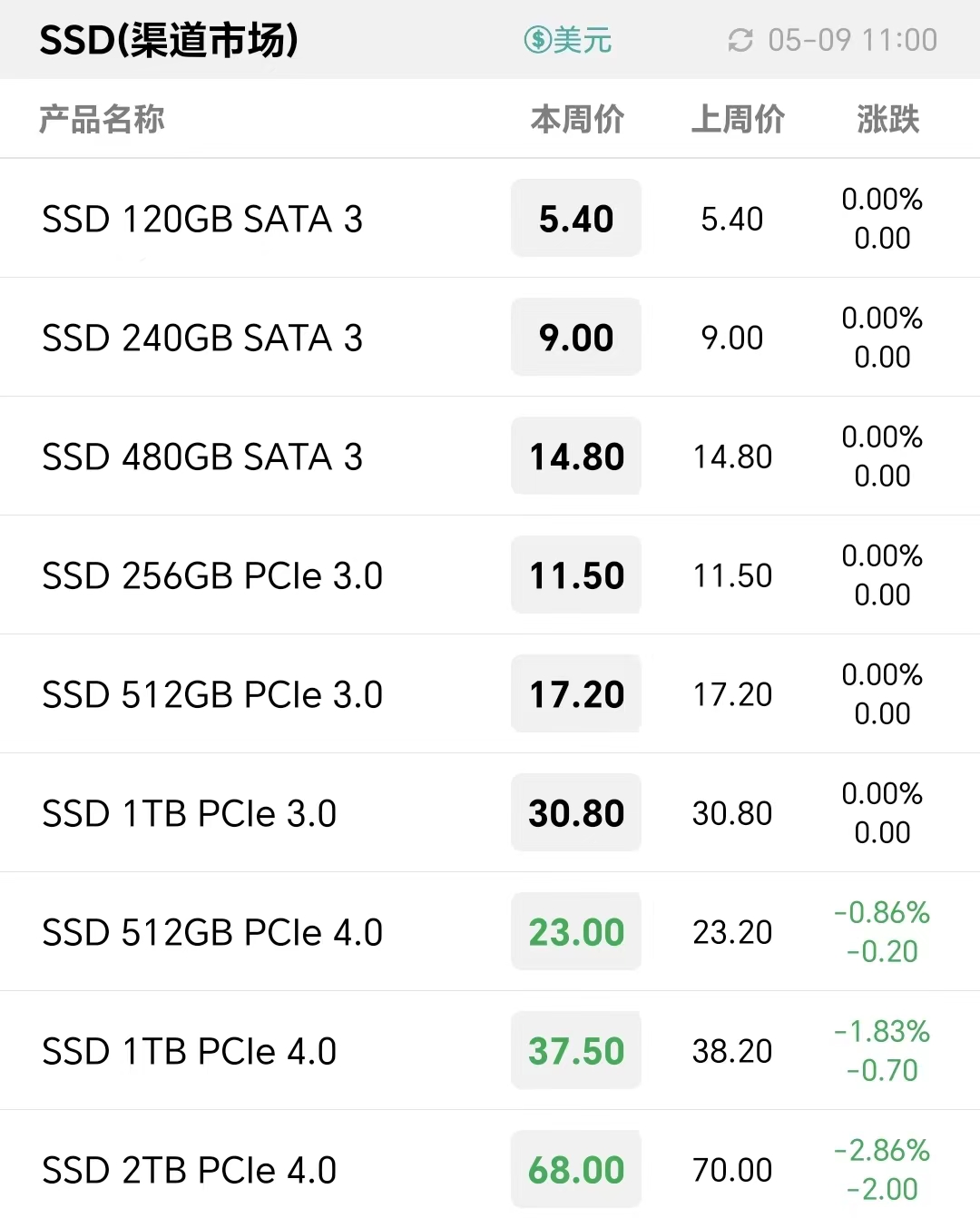

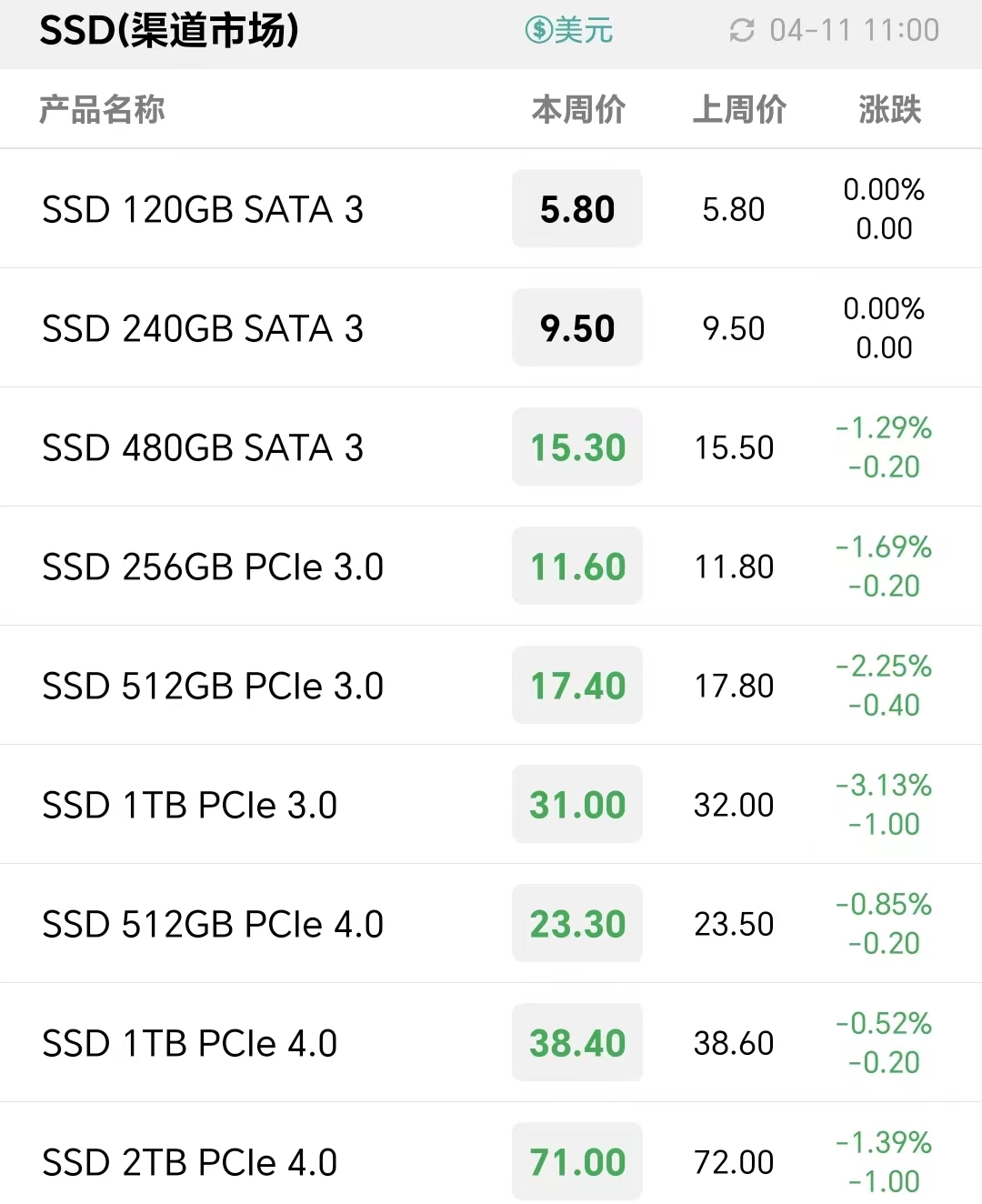

本周存储行情方面, NAND Flash Wafer和DDR颗粒价格波幅明显大于成品SSD和内存条价格,渠道和行业SSD价格维持不变,渠道内存条价格整体小幅调整。

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术 本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!