本周存储渠道和行业价格维持不变,7月上旬市场需求和行情波动趋于平淡,个别品牌跟随上游资源拉涨,月底需求有望温和反弹。

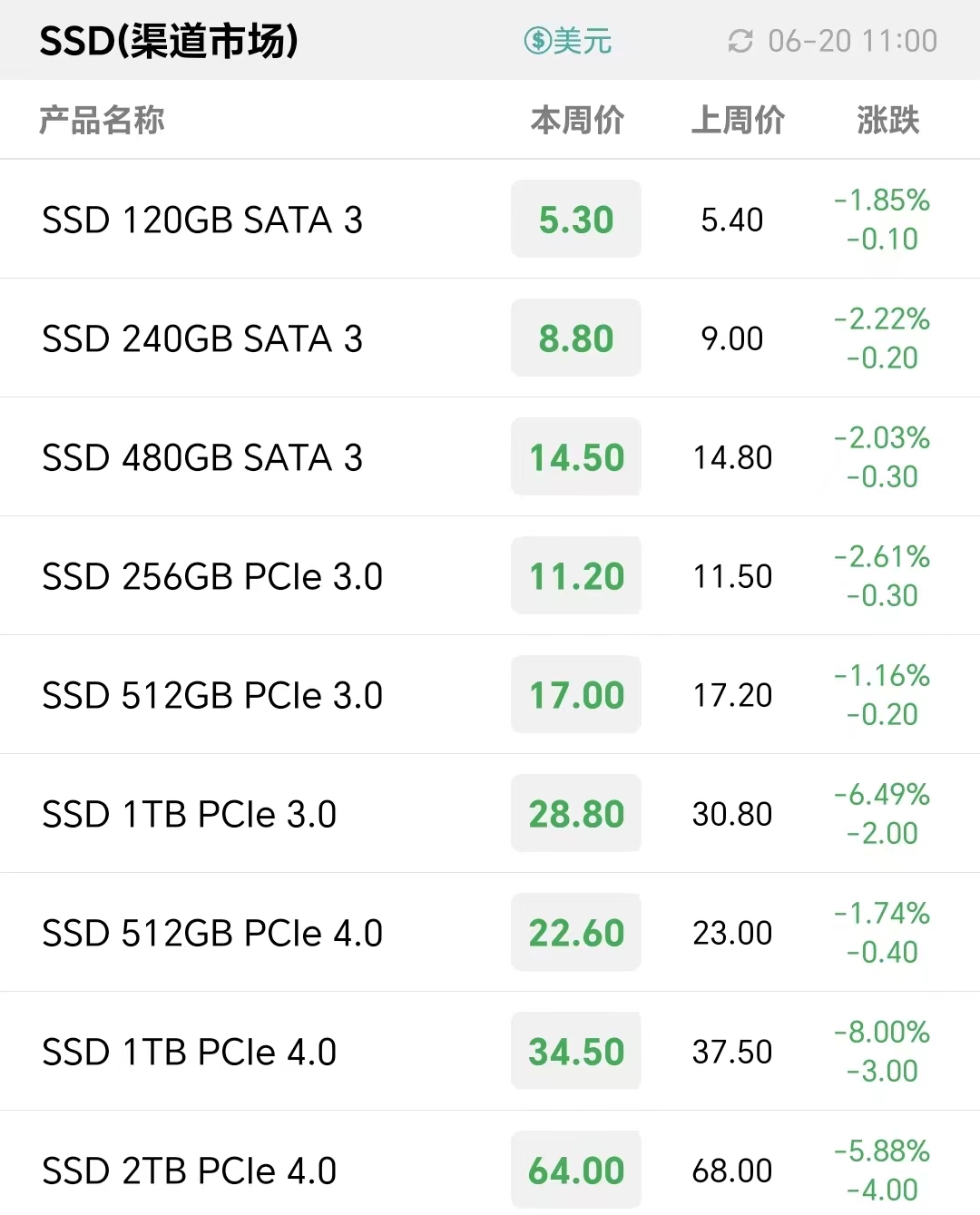

上下半年交替期间,存储现货市场需求偏淡,不过SSD价格较内存条价格更为稳固,市场议价空间明显收缩。下半年终端需求有望季节性回暖,拉动存储备货需求回温。上游库存还需要时间消化,存储现货价格在低位以横行为主。

CFM闪存市场最新推出6月月度报告,汇总存储行情变化和行业重要事件,分析预计三季度部分存储价格或将迎来新的变化。

市场消息表明,近期部分手机和服务器厂商订单释出已经开始有所起色,由于调涨产品涨幅也在接受范围内,加上原厂减产效应预计下半年将开始显现,因此核心客户基本已经默认接受存储市况已降无可降的现实。

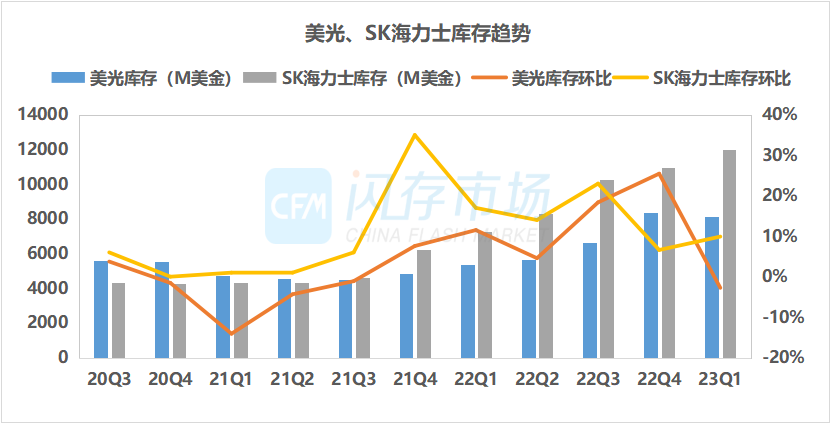

美光结束连续三季度的营收环比下滑,季度营收环比微增,亏损幅度有所收敛。美光专注于库存管理和控制供应,近期将DRAM和NAND晶圆开工率进一步减少至接近30%,预计减产将持续到2024年。

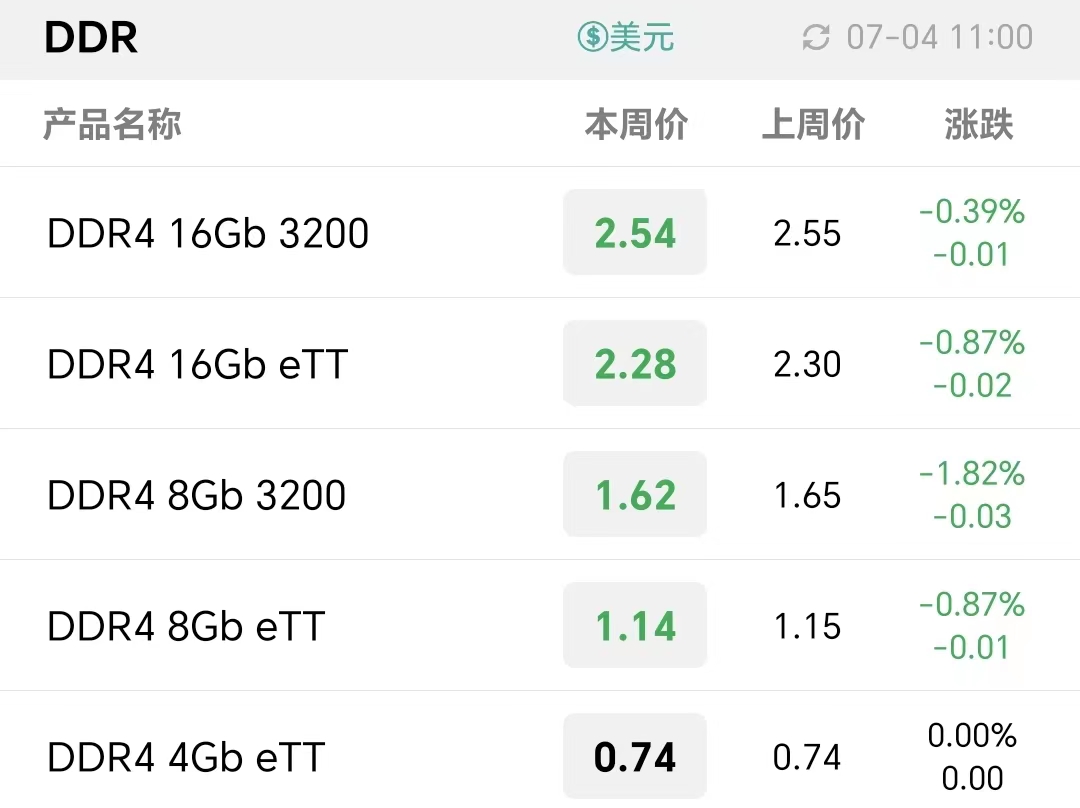

存储市场处于供需博弈阶段,市场正在不断强化价格触底的共识。本周存储现货市场NAND Flash及SSD价格持平,DDR及内存条产品价格小幅下调,嵌入式价格维持不变。

由于存储成本降幅剧烈,刺激消费端TB级别SSD市占明显增长,大容量SSD市场成为各品牌必争之地,价格厮杀激烈。

随着时间步入6月,存储供需两端处于“掰手腕”的博弈阶段,不过市场仍处于供过于求的状态,终端拉货动力有限,市场流速受阻,存储成品行情低迷,厂商普遍以小步快跑的节奏出货,加速回笼资金为主。

对于中下游厂商来讲情况更加艰难,不少企业谋求扩展企业级、工控行业市场,用来对冲波动剧烈的消费类市场。群联电子也是其中一员,CFM闪存市场专访了群联电子执行长潘健成,看群联为实现存储加值这一目标都做了哪些努力,目前成果如何?

渠道SSD和内存条价格近一个月稳定运行,嵌入式行情止跌企稳,近期部分型号出现小幅反弹并有一定支撑。不过上游DDR价格继5月横盘后,本周出现小幅调整。存储行情整体表现平稳,然而需求端暂时没有跟上预期,市场流速暂时未出现好转。

CFM闪存市场采访了铠侠电子(中国)有限公司董事长兼总裁冈本成之、首席技术顾问户谷得之以及闪存颗粒技术统括部总经理大久保贵史探讨铠侠如何看待后市发展以及铠侠在各个产品线有哪些先进技术与产品布局?

在供需双方激烈博弈的背后,存储产业链上下游的最新近况究竟如何?CFM闪存市场推出月度更新报告,汇总行情变化和重要事件,深层起底供需双方的运营近况。

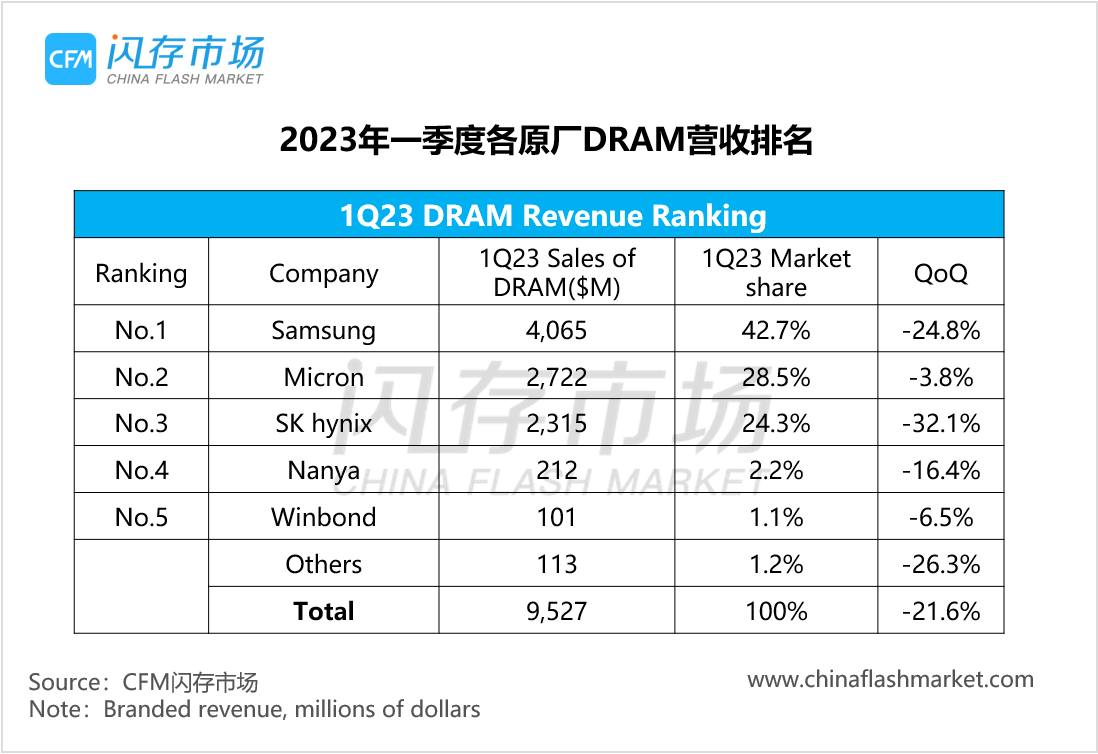

据CFM闪存市场数据显示,2023年一季度全球NAND Flash市场规模环比下跌18%至85.94亿美元,DRAM市场规模环比下跌22%至95.27亿美元;整体一季度存储市场规模为181.21亿美元,环比下跌20%,同比下跌57%,创2016年三季度以来新低。

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术 本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!