随着存储原厂NAND Flash技术不断向更高密度、更大存储容量的TLC/QLC加速迁移,256Gb及以下容量的NAND产出同步大幅收缩,部分产品已逐步进入停产状态。在无其他替代方案情况下,未来将倒逼适用于低容量嵌入式产品的相关应用终端升级存储配置,以适应供应端的变化。

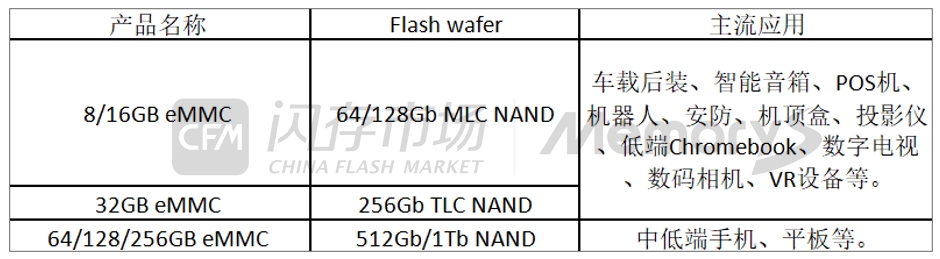

目前,32GB及以下容量的eMMC产品应用较为分化,下游覆盖车载后装、智能音箱、POS机、机器人、机顶盒、投影仪、TV、VR设备等多个领域,尽管部分高端型号对于64GB及以上容量也有部署,但32GB及以下容量的eMMC仍占据重要市场份额。

来源:CFM闪存市场

不过,供应端产能战略调整也让低容量嵌入式产品已渐渐失去成本优势。

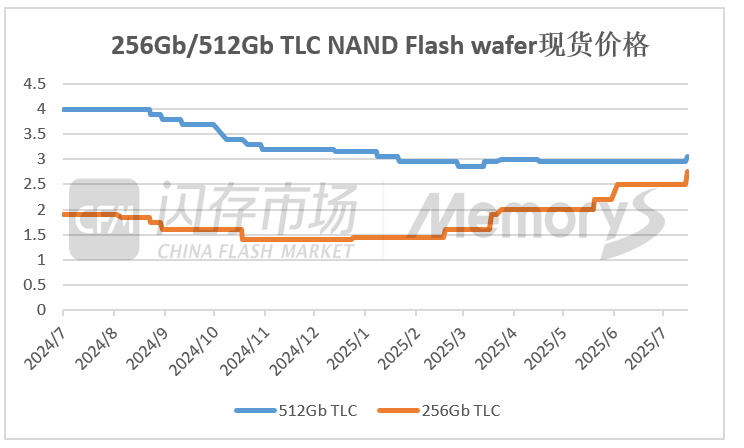

正所谓物以稀为贵。在低容量NAND供应紧缩的同时现有库存加速消耗下,256Gb TLC NAND Flash现货价格自今年以来一路上扬,尤其是今年3月中下旬以来涨速飞快,短短半年期间累计涨幅高达近80%,创近四年来历史最高纪录;MLC NAND现货价格相较于去年年底更是增长翻一倍。

对比来看,在原厂紧密控制产能和供应的情况下,512Gb NAND Wafer的价格表现更加平稳。512Gb TLC NAND Flash Wafer在一季度末小幅上涨后,二季度至今保持着相对平稳的价格趋势,更有利于终端按计划进行采购并扩大应用占比。与此同时,256Gb TLC NAND与512Gb TLC NAND之间的价差已大幅缩小至0.3美元。

来源:CFM闪存市场

低容量NAND Flash爆发式的涨价效应带动相应嵌入式成品现货价格水涨船高。16GB/32GB/64GB eMMC现货价格已几乎处于同一水平。长期来看,随着低容量eMMC产品供应减少且库存消耗逐渐到位,16GB/32GB eMMC与64GB eMMC出现倒挂,应用端相关产品成本压力持续加剧而挤压获利空间,届时,将倒逼对于低容量存储有较大依赖性的需求端,其采购意愿向更高容量的嵌入式产品进一步倾斜。

一方面存储供应端推动嵌入式容量升级,一方面也十分考验终端客户对不同容量成品方案的定价策略。不同容量的终端价格理应存在差异化,对供应链稳定和库存管理是较大的挑战。由于部分终端客户对容量升级仍存在一些顾虑,以及部分应用市场对于新方案的认证周期较长,为积极满足市场存在的合理需求,下游部分存储供应商也在积极改进产品以更贴合市场需求,亦保留一定的库存水位作为缓冲,低容量嵌入式向64GB容量的需求升级仍需要一段时间过渡。

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!