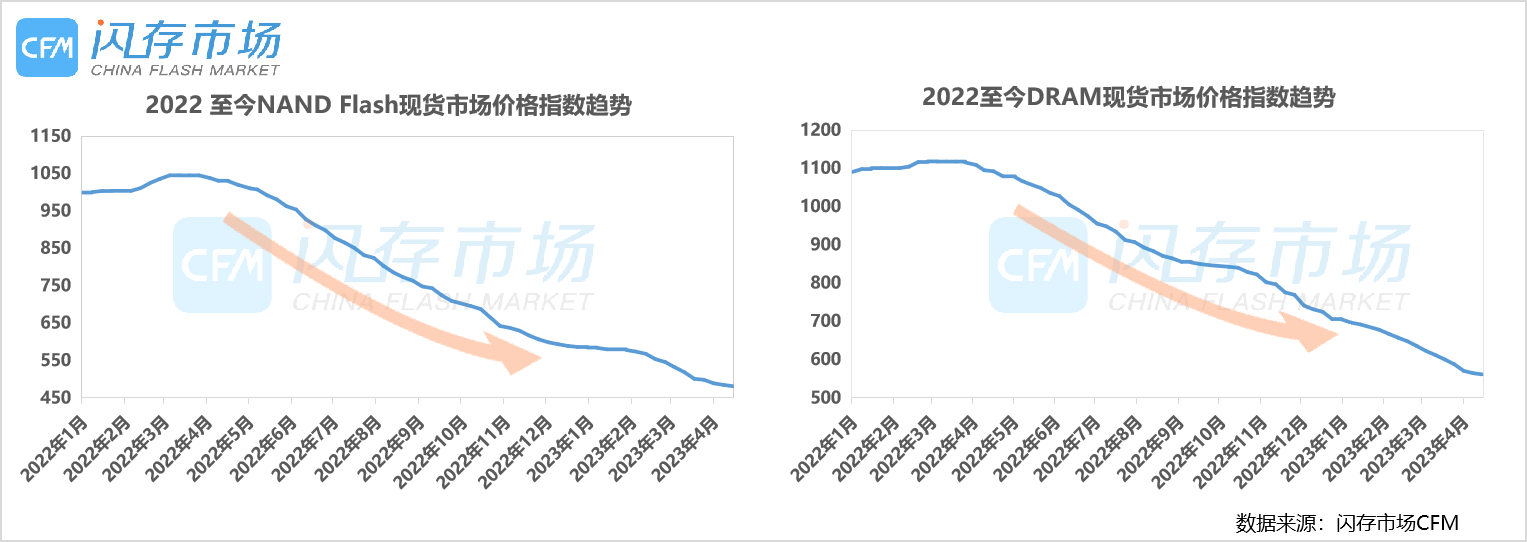

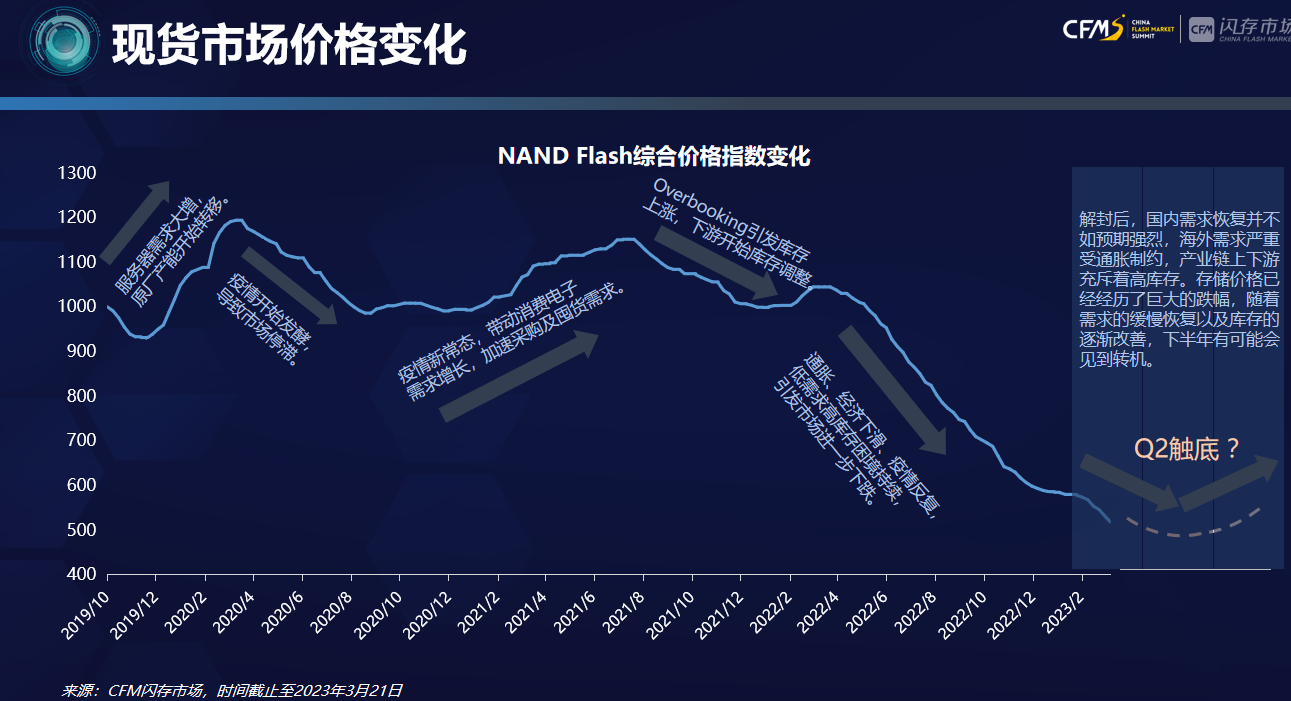

恍惚之间,二季度已经过去一半,就存储产业而言,尽管部分市场询价增多,但仍未改变供过于求的市场现状。根据CFM闪存市场数据,现货市场跌价仍在继续,相较去年4月NAND Flash和DRAM市场价格指数均已腰斩。庆幸的是,Q2以来,部分存储产品价格跌幅已经明显收窄。

值得注意的是,由于此番存储行情下行是由宏观环境恶化、终端消费不振所致,与此前由于阶段性产业事件引发市场下滑不同,因此在下滑的幅度和时间跨度上都大于之前的下行周期。

正因如此,此番跌价行情影响也更加深远,就连原厂都陷入亏损泥潭,美光更是创有史以来最大季度亏损,SK海力士、西部数据已经连续两个季度亏损,三星存储所在部门营业亏损更是高达36亿美元,近两个季度原厂已经累计亏损达115亿美元。

面对如此巨大的运营压力,存储原厂将继续减产以改善供需关系,就连一向以逆周期投资著称的三星也不例外。时至今日,部分原厂已经减产将近半年时间,然而市场仍然供过于求。目前,终端客户需求及库存发生了哪些变化?业界广泛传播的“Q2触底论”能否成为现实?

一、Q2供需双方博弈吃紧,但原厂仍处下风

1、原厂已累计亏损115亿美元,Q2同样不容乐观

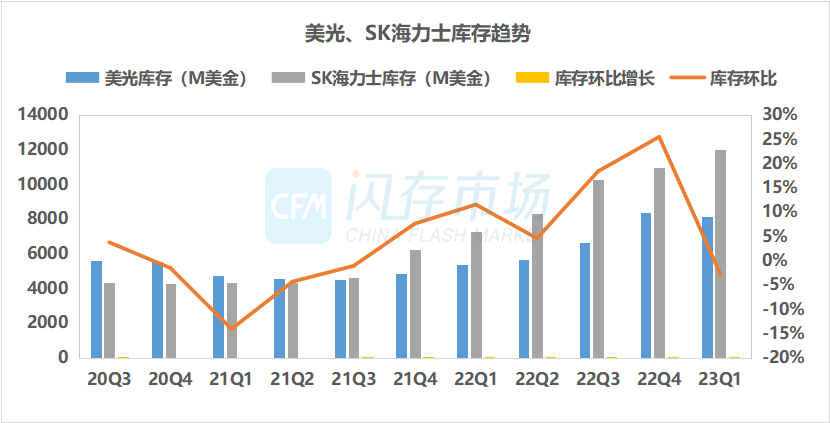

根据原厂最新财报数据,SK海力士Q1营收同比减少58%至5.088万亿韩元(约合40亿美元),环比下滑34%,营业利润-3.40万亿韩元(约合-25.4亿美元),环比下滑79%,净利润-2.59万亿韩元(约合-19.3亿美元),环比亏损收窄,同比由盈转亏。

三星电子也难敌持续疲软的市况冲击,Q1存储业务部门收入8.92万亿韩元,同比下降56%,环比下跌27%,存储业务所在的DS事业部营业利润重亏高达36亿美元,使三星电子Q1合计营业利润几近被抹平。

美光发布的12-2月财报显示季度营收进一步下滑至36.93亿美元,同比下跌53%,环比跌幅收敛至-10%,毛利润率-32.7%。由于14.3亿美元的存货减记,对美光营业利润率造成了39个百分点的影响,导致GAAP下,营业亏损率扩大至-62.4%(Non-GAAP下为-56.2%),营业亏损和净亏损均超过23亿美元。

受NAND Flash量价齐跌影响,西部数据2023财年第三财季(截止2023年3月31日)交出亏损扩大的成绩单。该季度西部数据营收为28.03亿美元,环比下降10%,同比下跌36%;Non-GAAP下,毛利润2.98亿美元,环比下跌45%,同比下滑79%;经营利润-3.04亿美元,环比下挫155%,同比由盈转亏;净利润亏损扩大至-4.27亿美元。

来源:公开信息,CFM闪存市场整理

据统计,近两个季度存储原厂已经累计亏损达115亿美元,对于已经来到的Q2,原厂仍未感受到暖意。美光表示市况仍然极具挑战性,尽管营收可能环比增长,但毛利率依然受到价格压力;三星称Q2主要客户投资继续保守,预计需求恢复有限。

2、终端市场库存已逐渐降至健康水位,但销量不佳,厂商采购需求并不急迫

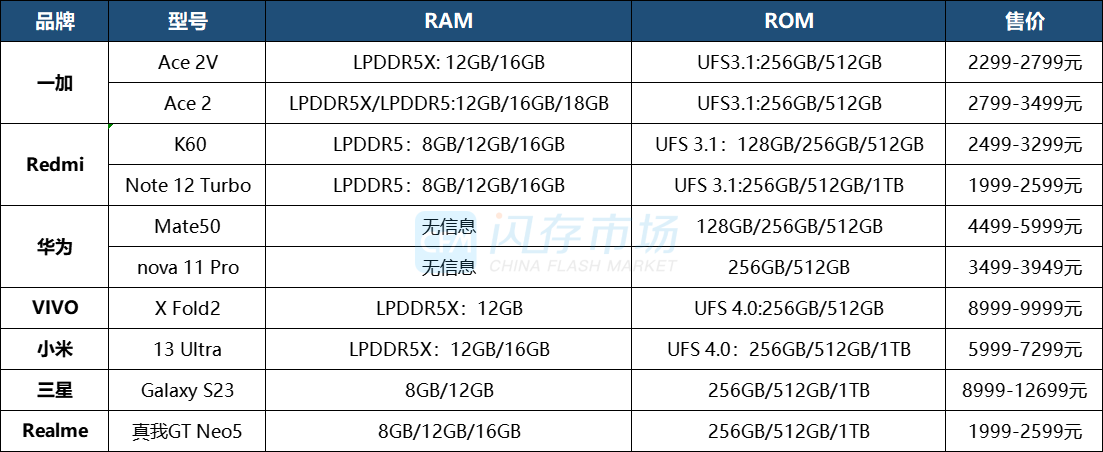

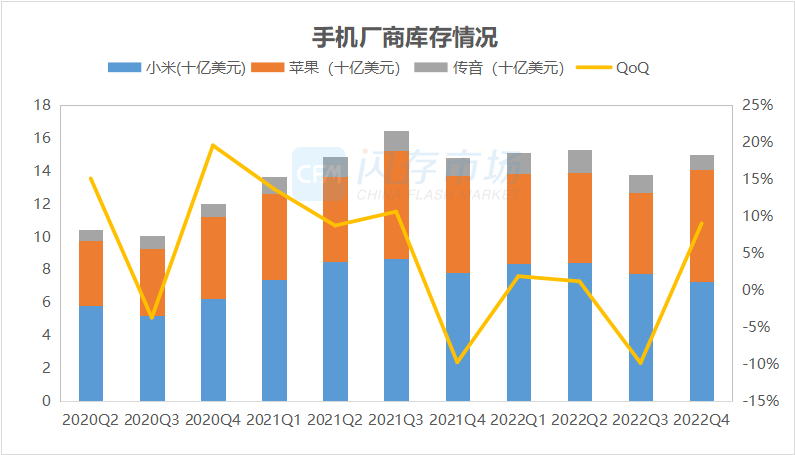

首先,就占比最大的mobile市场来看,一季度国产手机厂商发起的降价扩容潮引发强烈关注。可以看到,中端手机已经逐渐取消8GB和128GB容量配置,支持16GB/18GB和1TB容量的机型越来越多,并逐渐向中低端渗透。

CFM闪存市场不完全整理,售价可能随销售活动波动

除了容量内卷之外,今年智能手机厂商之间的价格战也分外激烈。不仅国产手机厂商争相降价,就连苹果也罕见加入降价大军,资料显示,在苹果授权专营店微信小程序上,iPhone 14 Pro系列已显示降价700元。在降价幅度上,京东自营旗舰店降幅最大,iPhone 14 Pro系列领券立减800元。在如此之大的降价去库存力度之下,国产手机厂商库存已经逐渐下降至健康水位。

来源:公开信息,CFM闪存市场整理

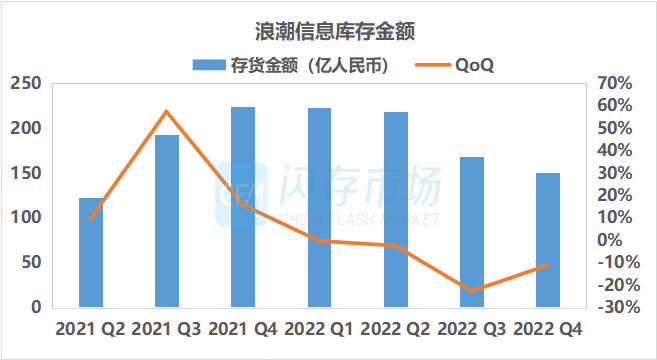

在服务器市场,经过数月的库存消耗,主要厂商的库存水平也已经回落至健康水位,近期市场询单也却有增多,部分厂商也开始释出订单。另外,近期服务器市场DDR5产品需求明显增多。

整体而言,尽管有自动驾驶、ChatGPT等新兴应用展露头角,但在当前宏观经济不景气、企业削减IT支出的背景下,服务器厂商的拿货态度依然谨慎,主要采取按需流动拿货策略,并在价格上要求进一步下调。市场消息称,目前部分企业级存储产品位元单价已经跌到部分嵌入式产品位元单价以下,因此有消息称,部分原厂正在筹划将产能转移至mobile产品。

来源:公开信息,CFM闪存市场整理

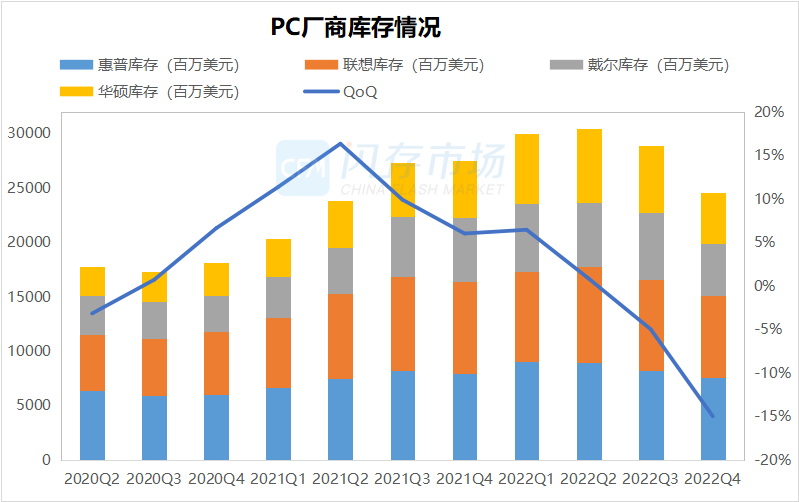

至于PC市场,在整体出货量下滑预期下,整体波动不大,单位存储容量也没有明显提升,因此,存储原厂也只能继续降价销售。

来源:公开信息,CFM闪存市场整理

综上所述,目前主流应用市场库存虽然已经逐渐下降,但终端销售不佳,因此采购需求并不紧迫,主要仍是按需提货。供应方面,原厂库存水位仍在高位,因此,尽管部分产品原厂售价已经跌破成本,但相较之下,Q2存储行情仍将继续下调。

来源:公开信息,CFM闪存市场整理

天时、地利、人和之势齐备,Q3已不具备降价条件

正如之前所言,此番存储行情下行在深度和广度上影响都是近十几年来最严重的一次,也对原厂造成了巨大的运营压力,可以看到,在主观情绪上,原厂已经不堪重负,步调一致地均选择了减产、降低资本支出以调整供需关系,此为“人和”。

其中,美光在财报中已经明确目前的降价行为只是为了保持市场竞争力,而不是为了抢占份额。近期更有市场消息称,有代理商接到美光消费零组件相关部门的通知,从5月起DRAM及NAND Flash将不接受低于现阶段行情的询价,表明美光已经明确退出杀价抢市阵列。而历史上一向通过逆周期投资、杀价抢市的三星此次也同样加入了减产阵营,并试图推动行情上扬,无奈Q2终端需求实在疲软,难以形成有力支撑。

“地利”方面,自去年下半年客户端库存调整,如今各类终端库存水平已经显著下降。

如此形势之下,只待Q3传统旺季的“天时”到来。随着三季度各大PC、智能手机厂商即将发布新机,上半年智能手机以存储为卖点的降价扩容潮预估仍将延续,国内服务器市场也将迎来交付。在原厂推动减产逐渐奏效加上终端库存消耗,三季度行情回稳有望得到足够支撑。

结语

经过一年的下滑行情,存储产业链上下游早已苦不堪言,而终端客户随着库存消耗也逐渐认识到,目前价格距离最低点已然不远,但无奈终端需求仍未释出暖意,因此原材料采购方面仍然比较谨慎,只有部分客户已经开始释放订单。但是,相信随着下半年终端交付好转以及新机发售,存储行情企稳将指日可待。

| 存储原厂 |

| 三星电子 | 117000 | KRW | +5.31% |

| SK海力士 | 599000 | KRW | +1.87% |

| 铠侠 | 11415 | JPY | +5.74% |

| 美光科技 | 284.790 | USD | -0.66% |

| 西部数据 | 181.540 | USD | +1.10% |

| 闪迪 | 250.050 | USD | -0.01% |

| 南亚科技 | 189.0 | TWD | 0.00% |

| 华邦电子 | 76.5 | TWD | -0.52% |

| 主控厂商 |

| 群联电子 | 1310 | TWD | +1.55% |

| 慧荣科技 | 90.230 | USD | +1.29% |

| 联芸科技 | 46.95 | CNY | +1.49% |

| 点序 | 79.2 | TWD | +10.00% |

| 品牌/模组 |

| 江波龙 | 266.89 | CNY | +4.57% |

| 希捷科技 | 286.220 | USD | +0.33% |

| 宜鼎国际 | 510 | TWD | -0.39% |

| 创见资讯 | 179.0 | TWD | -1.92% |

| 威刚科技 | 221.5 | TWD | -0.89% |

| 世迈科技 | 20.290 | USD | +0.40% |

| 朗科科技 | 26.25 | CNY | -0.49% |

| 佰维存储 | 113.10 | CNY | +2.32% |

| 德明利 | 239.00 | CNY | +10.00% |

| 大为股份 | 27.55 | CNY | +1.70% |

| 封测厂商 |

| 华泰电子 | 56.6 | TWD | +9.90% |

| 力成 | 175.0 | TWD | +6.38% |

| 长电科技 | 36.80 | CNY | -0.89% |

| 日月光 | 240.5 | TWD | +2.56% |

| 通富微电 | 37.51 | CNY | -0.29% |

| 华天科技 | 11.09 | CNY | -0.27% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2