2020年存储产业面临着较大的挑战,同时原厂之间的竞争也急剧升温,三星、铠侠/西部数据不断投资扩产,之后SK海力士收购英特尔NAND业务,再加上三星率先在1Znm DRAM导入EUV设备,无论是在NAND Flash还是DRAM上,都给美光带来了不小的压力。

美光作为全球主要的存储芯片供应商,上个月率先公开宣布量产176层3D NAND,震撼业界,在DRAM技术上,美光也有了新的动向。

SK海力士步步紧逼,美光加快176层3D NAND进展,缓解压力

2020年原厂动作频繁,加剧NAND Flash市场动荡,首先是三星、铠侠/西部数据不断加码投资建厂,展开新一轮的产能竞赛,三星西安二期、平泽P2,铠侠K2、Fab7新厂,以及长江存储国家存储器基地项目二期也开工建设,将给未来NAND Flash市场供应端带来较大的变化。

其次是来自SK海力士的压力。据中国闪存市场ChinaFlashMarket数据,2020年Q3 NAND Flash市场排名,三星依然排名第一,铠侠和西部数据紧随其后,SK海力士市占11.3%排第四,略高于美光市占的10.3%,英特尔市占7.9%,排名第六。

如今,英特尔将NAND SSD业务、NAND组件和晶圆业务以及中国大连NAND工厂卖给SK海力士,并将在2021年底完成移交。SK海力士若加上收购英特尔NAND业务带来的贡献,将引发2021年NAND Flash全球格局动荡,SK海力士与美光之间的市占差距恐进一步扩大。

此外,在3D NAND技术上,SK海力士也是步步紧逼,美光和SK海力士先后公开宣布突破176层3D NAND技术。不过,美光正在加快批量生产176层3D NAND的步伐,同时已送样给部分控制芯片厂商,预计2021下半年将有望实现176层3D NAND的商用。

美光1αnm DRAM将在2021年量产,将与三星、SK海力士展开竞争

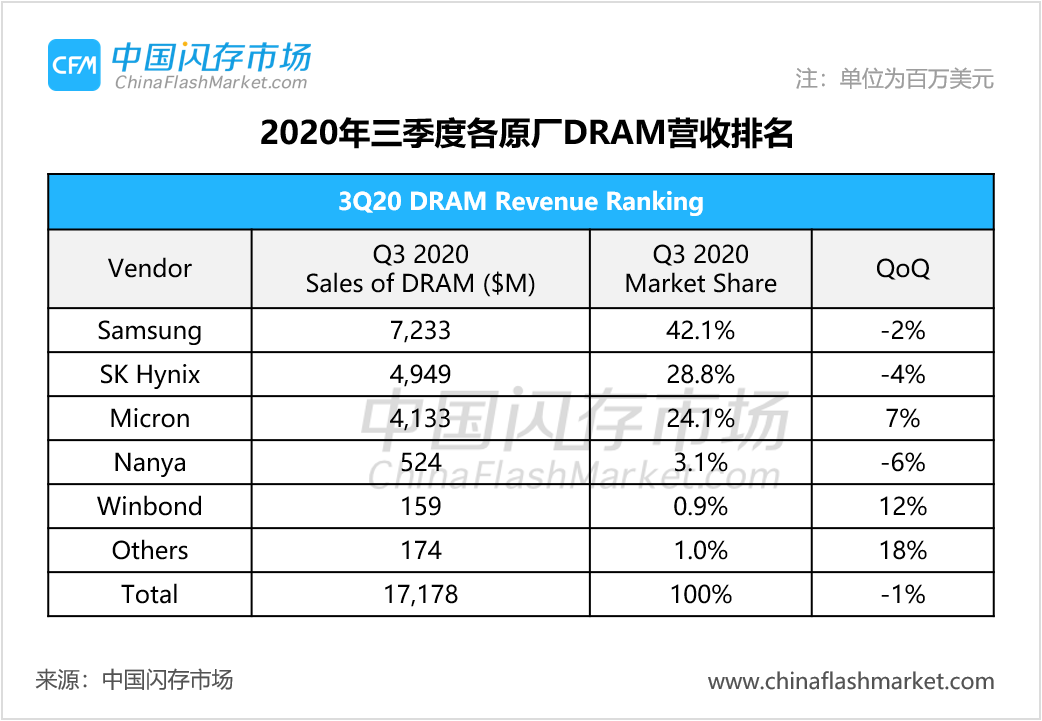

美光作为主要的DRAM芯片供应商,曾在2012年收购尔必达之后,DRAM市占率曾一度跃居全球排名第二,然而市场竞争不断加剧,美光DRAM市占不断流失。据中国闪存市场ChinaFlashMarket数据,2020年Q3 DRAM市场排名,三星以42.1%市占排名第一,SK海力士市占28.8%排第二,美光市占24.1%,显然与SK海力士市占差距明显。

在DRAM技术上,三星已在2020年量产的16Gb LPDDR5中首次导入EUV工艺,基于1Znm制程技术,更先进的技术相较于12Gb容量提升了33%,封装的厚度也薄了30%。同时,三星也规划将在2021年大量生产基于第四代10nm级(1α)EUV工艺的16Gb DDR5/LPDDR5。

SK海力士计划利用EUV技术优势,也正在推进第四代10nm级(1a)DRAM量产,预计2021年开始批量生产1a nm DRAM。同时,SK海力士新建的利川M16厂预计将在2021年上半投片,下半年实现产品的出货。面对三星和SK海力士技术的推进,美光1αnm DRAM也是计划将在2021上半年量产8Gb DDR4。

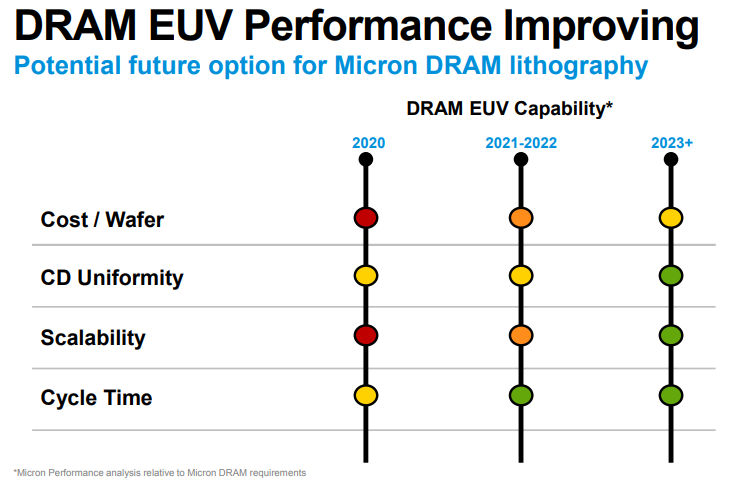

三星、SK海力士将陆续导入EUV设备,美光未来3代都不考虑,到底为何?

EUV设备是未来DRAM技术发展的关键,三星、SK海力士已将EUV导入节点提上了日程,但是美光1αnm工艺节点仍未考虑导入EUV设备。根据美光的DRAM技术规划,不仅DRAM在1αnm技术节点不考虑EUV设备,之后的1βnm、1γnm也坚持不考虑,这让业内人士出乎意外。

美光可能是考虑到整体成本负担,因为EUV设备价格不菲,且ASML是全球唯一能够稳定提供EUV设备的厂商,在三星、SK海力士DRAM对EUV需求增加的推动下,ASML的EUV设备可能会供不应求,2021年EUV设备交付量在45台到50台之间。

其次,从产业发展而言,每年DRAM市场的Bit供应增加在15%-20%,保持着健康的供需关系。美光新一代的1αnm工艺节点,在成熟良率下,将比1Znm节点每片Wafer晶圆增加40%的Bit量,已可满足当下DRAM市场需求,同时也不必承担因为EUV设备和产线改造造成的成本压力,实现更优的经济效益。

综合考虑,美光预计可能要到1δnm节点才会使用EUV设备,同时美光也在为导入EUV设备与ASML保持沟通,以及准备相关的研发和管理人才,会一直评估导入EUV设备的时间节点。

| 存储原厂 |

| 三星电子 | 117000 | KRW | +5.31% |

| SK海力士 | 599000 | KRW | +1.87% |

| 铠侠 | 11415 | JPY | +5.74% |

| 美光科技 | 285.400 | USD | -0.45% |

| 西部数据 | 179.850 | USD | +0.16% |

| 闪迪 | 250.625 | USD | +0.22% |

| 南亚科技 | 189.0 | TWD | 0.00% |

| 华邦电子 | 76.5 | TWD | -0.52% |

| 主控厂商 |

| 群联电子 | 1310 | TWD | +1.55% |

| 慧荣科技 | 90.060 | USD | +1.10% |

| 联芸科技 | 46.95 | CNY | +1.49% |

| 点序 | 79.2 | TWD | +10.00% |

| 品牌/模组 |

| 江波龙 | 266.89 | CNY | +4.57% |

| 希捷科技 | 284.945 | USD | -0.11% |

| 宜鼎国际 | 510 | TWD | -0.39% |

| 创见资讯 | 179.0 | TWD | -1.92% |

| 威刚科技 | 221.5 | TWD | -0.89% |

| 世迈科技 | 20.250 | USD | +0.20% |

| 朗科科技 | 26.25 | CNY | -0.49% |

| 佰维存储 | 113.10 | CNY | +2.32% |

| 德明利 | 239.00 | CNY | +10.00% |

| 大为股份 | 27.55 | CNY | +1.70% |

| 封测厂商 |

| 华泰电子 | 56.6 | TWD | +9.90% |

| 力成 | 175.0 | TWD | +6.38% |

| 长电科技 | 36.80 | CNY | -0.89% |

| 日月光 | 240.5 | TWD | +2.56% |

| 通富微电 | 37.51 | CNY | -0.29% |

| 华天科技 | 11.09 | CNY | -0.27% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2