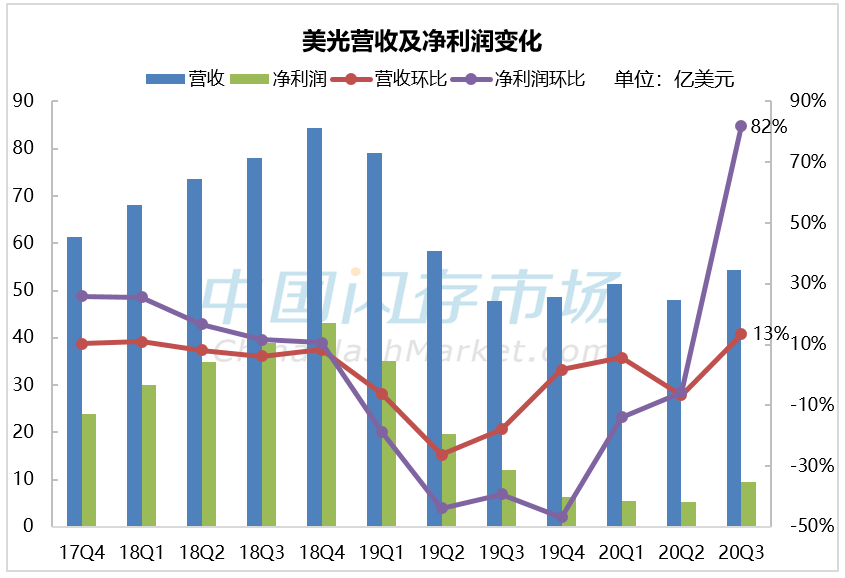

美光近日发布2020年第三财季(2020年3月~2020年5月,下同)财务报告,数据显示其营业收入54亿美元,环比增长13.4%,同比增长13.6%;营业利润9.8亿美元,同比减少2.87%,环比增长81%;净利润9.4亿美元,环比增长82%。毛利率由上个财季的29.1%提高到本财季的33%。

来源:美光,中国闪存市场ChinaFlashMarket,注:图表中20Q3即2020年3~5月,下同

业绩超预期的背后是,SSD收入创新高以及DRAM和NAND价格持续增长。据美光财报显示,第三财季美光DRAM ASP环比中个位数(约5%)增长,NAND Flash ASP环比中高个位数(约8%)增长。

来源:美光,中国闪存市场ChinaFlashMarket

美光在第三财季,来自服务器、PC、手机等市场需求均环比增长,仅嵌入式部门收入受到汽车市场的影响有所下滑。

· 服务器市场需求在第三财季依然强劲,美光SSD收入创季度新高,尤其云端SSD收入环比增长两倍,云端DRAM销售收入也环比大幅增长。

· 虽然手机整体需求疲软,但美光在第三财季来自手机市场的销售收入不论是环比还是同比均保持增长,尤其是LPDDR bit出货量环比大增,MCP收入同比上涨。而放眼2021年,5G手机的快速推进将进一步推动对存储的需求,尤其是中低端5G手机,DRAM由4G时代的2GB/4GB增长到5G时代的6GB,NAND 由4G时代的32GB/64GB增长到5G时代的128GB。预计中低端5G手机的定价将在250美元以下,这将快速推动其广泛应用。

· 在PC市场,由于美光将DRAM供应转移到数据中心,导致PC市场供应能力有限,DRAM bit出货量减少,但整体ASP的上涨使得PC DRAM收入环比依然增长。从全年来看,尽管企业笔记本电脑和Chromebook需求迅速增长,但desktop PC销量的下滑使得整体PC出货将减少。

· 下半年另一个增长点就来自于游戏。美光已经开始为游戏机提供GDDR6,从客户的订单来看下半年来自游戏的需求强劲。汽车市场收入下滑严重,但自动驾驶平台的增长推动容量增长,以及在本季度LPDDR4 DRAM创季度新高。

亮眼的财务数据下我们又能看到些什么?

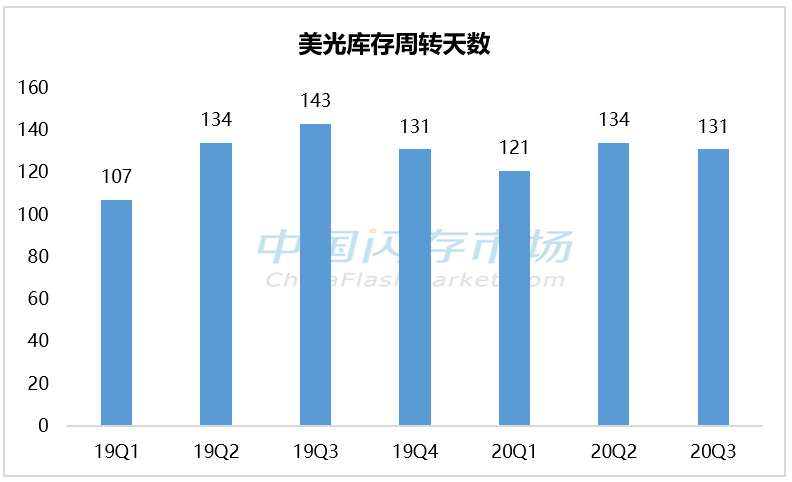

连续六个季度库存高于正常周转天数

美光在第三财季库存价值54亿美元,同比增长10.1%,环比增长3.8%。美光的正常库存周转天数在110天,从下图中可以看出其库存周转天数已经连续六个月高于正常水平。美光解释称,这主要是由于美光的技术迁移和产品策略调整,以及审慎性原则增加原材料的库存。美光也表示,手机客户(预计是华为)可能增加一些库存以应对不确定的中美关系。

来源:美光,中国闪存市场ChinaFlashMarket

疫情暂时影响到DRAM和NAND产业的周期性恢复

2020年由消费者需求驱动的细分市场已受到负面影响,汽车、手机以及PC等终端销售将低于预期。全球经济活动水平的下降也减少了近期需求。

产业供给方面,与COVID-19之前的预期相比,2020年下半年的供应增长可能会有所减弱。部分供应商延迟了设备交付,这可能会导致技术迁移速度减慢。而各家原厂原本计划加快扩产并在2020年下半年大规模量产100+层3D NAND产品,但因疫情或将延迟高堆叠产品的推出,这将导致原厂无法尽快切换到低成本产品,bit增长速度下滑。

对于下半年,美光预计,数据中心需求保持健康状态,但或有波动;手机和消费电子等恢复增长;新款游戏机发布推动DRAM和NAND需求的强劲增长。同时,美光乐观看待下个季度(即2020年6月~8月),预计收入将环比增长10%左右,毛利率也将进一步提高。2020财年资本支出至多为80亿美元,同比减少20%。

分析师:全球主要原厂二季度业绩表现预计亮眼,但三季度或显乏力

因为季度业绩统计时间的不一致,美光早于其他原厂公布业绩。无独有偶,市场对于其他原厂的二季度业绩也持乐观态度。

有分析师指出,SK海力士的 Q2 (2020年4月~6月)获利,有可能较去年同期成长 1 倍以上。主要原因在于宅经济的风行,使得数据中心对内存的需求增强。而服务器与 PC 的 DRAM 合约价格,各较前一季上扬 20% 与 14%,这也使得厂商在 Q2 的获利增加。

不过由于服务器厂商们开始控制库存的缘故,DRAM 价格可能跟着下跌,SK海力士的 Q3业绩可能表现平平。而SK海力士在下半年的重点可能会放在冲刺手机DRAM销售,这也是由于智能手机的市场需求有望从疫情中恢复。

随着全球各国各地区逐渐解除封锁,复工复产,预计经济将缓慢恢复。展望下半年,各大手机品牌推出新品,如苹果 iPhone 12 与三星 Galaxy Note 20 ,华为Mate40等相继问世,推动手机市场持续恢复。此外,微软的新游戏主机 Xbox Series X,还有索尼的 PlayStation 5(PS5) 游戏主机即将在年底上市,也将带动存储需求的增长。预计来自手机和游戏机的需求会在一定程度上抵消服务器需求的放缓。

| 存储原厂 |

| 三星电子 | 117000 | KRW | +5.31% |

| SK海力士 | 599000 | KRW | +1.87% |

| 铠侠 | 11415 | JPY | +5.74% |

| 美光科技 | 286.680 | USD | +3.77% |

| 西部数据 | 179.560 | USD | +0.73% |

| 闪迪 | 250.080 | USD | +2.12% |

| 南亚科技 | 189.0 | TWD | 0.00% |

| 华邦电子 | 76.5 | TWD | -0.52% |

| 主控厂商 |

| 群联电子 | 1310 | TWD | +1.55% |

| 慧荣科技 | 89.080 | USD | -0.61% |

| 联芸科技 | 46.95 | CNY | +1.49% |

| 点序 | 79.2 | TWD | +10.00% |

| 品牌/模组 |

| 江波龙 | 266.89 | CNY | +4.57% |

| 希捷科技 | 285.270 | USD | +1.14% |

| 宜鼎国际 | 510 | TWD | -0.39% |

| 创见资讯 | 179.0 | TWD | -1.92% |

| 威刚科技 | 221.5 | TWD | -0.89% |

| 世迈科技 | 20.210 | USD | -0.39% |

| 朗科科技 | 26.25 | CNY | -0.49% |

| 佰维存储 | 113.10 | CNY | +2.32% |

| 德明利 | 239.00 | CNY | +10.00% |

| 大为股份 | 27.55 | CNY | +1.70% |

| 封测厂商 |

| 华泰电子 | 56.6 | TWD | +9.90% |

| 力成 | 175.0 | TWD | +6.38% |

| 长电科技 | 36.80 | CNY | -0.89% |

| 日月光 | 240.5 | TWD | +2.56% |

| 通富微电 | 37.51 | CNY | -0.29% |

| 华天科技 | 11.09 | CNY | -0.27% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2