编辑:Cynthia 发布:2022-09-07 09:44

从刚刚结束的8月来看,韩国半导体出口额26个月以来首次出现同比下滑,降幅达7.8%至107.8亿美元。而其坐拥三星及SK海力士,半导体出口高度依赖存储芯片,透出存储原厂近期出货压力也颇大,目前来看存储现货价格也难以逆转颓势。

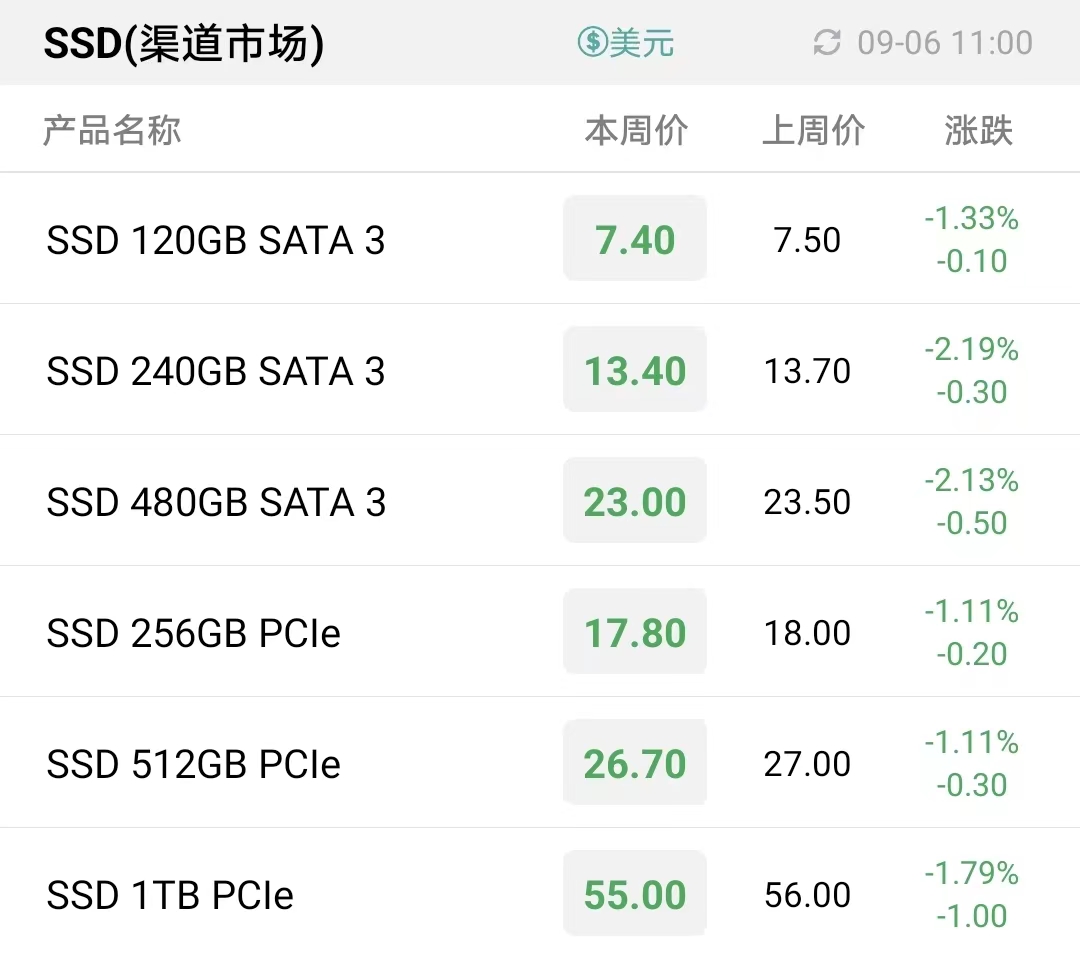

步入9月第一周,在持续以价换量作用下,渠道市场呈现价跌量涨的趋势。本周较为特殊的情况是,渠道小容量8GB内存条出现短暂缺货,叠加汇率因素,在市场普跌之际,本周渠道8GB内存条维持不变。不过,在DDR供应溢出的大环境下,小容量产品缺货预计只是暂时现象。虽然SSD及大容量内存条价格整体延续跌势,但渠道成交量也持续回升,是低谷期出现的积极信号。

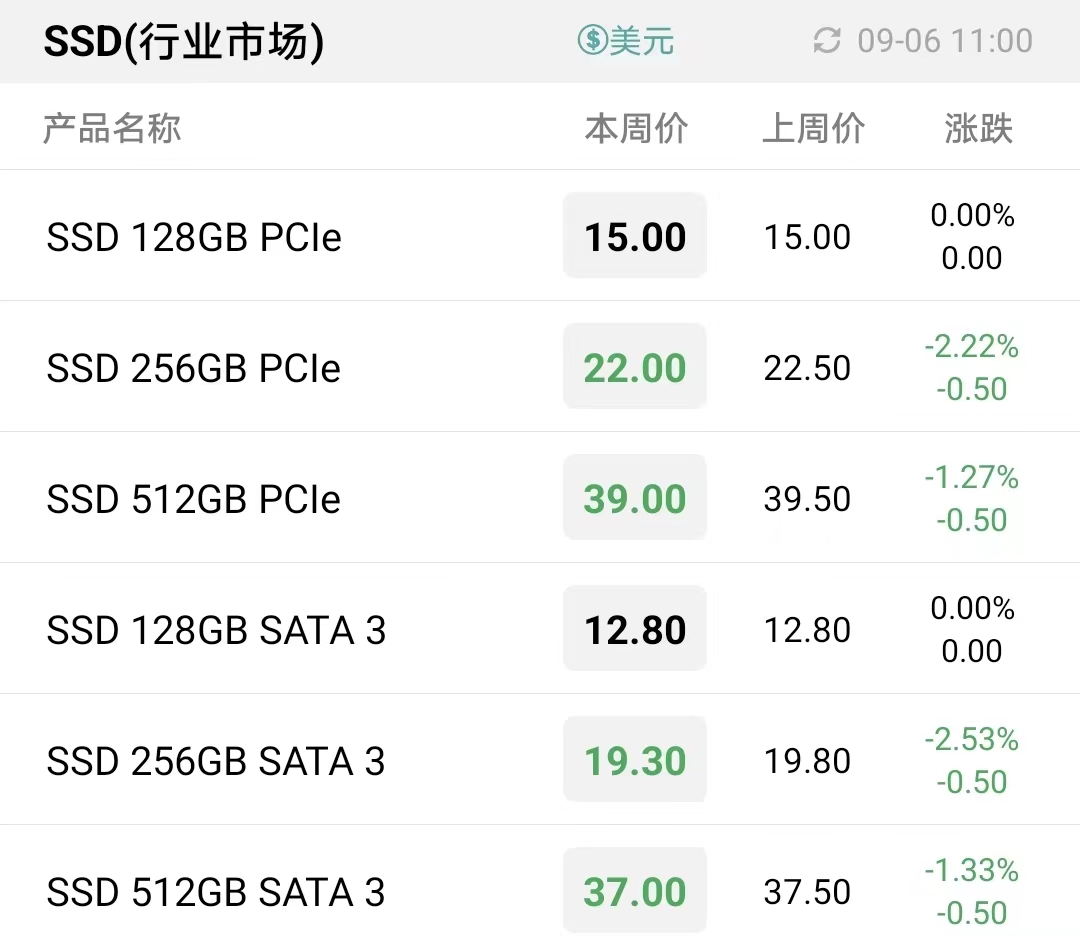

而行业市场方面却不容乐观,由于PC端高库存、低需求的压力,行业SSD和内存条的市场需求持续遭受冲击。PC端采购需求萎靡不振,行业市场大容量存储产品供需失衡较为严重,整体成交低迷,小容量存储产品有OPS细分市场撑价。

本周上游资源大部分维持不变,大容量1Tb TLC Flash Wafer和DDR4 16GB续跌。

Flash Wafer最新报价

DDR颗粒最新报价

渠道市场以价换量见成效,价跌量涨。本周除8GB内存条出现短暂缺货现象,价格维持不变以外,渠道市场SSD及大容量内存条续跌。

渠道市场SSD最新报价

渠道市场内存条最新报价

行业市场大容量存储产品供需失衡较为严重,价格续跌,小容量存储产品维持不变。

行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘方面,大容量闪存卡价格继续下跌,其他容量相对稳定,市场需求寡淡。

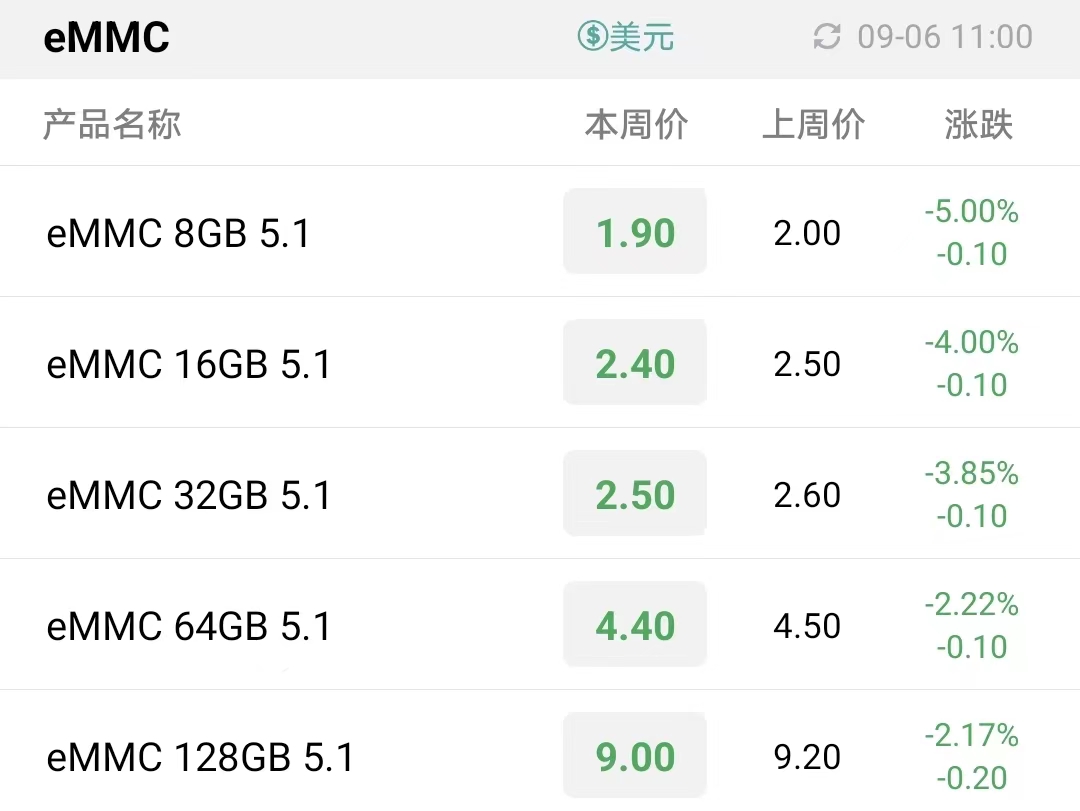

嵌入式存储本周价格跌幅较大,终端需求还在继续收缩。本周LPDDR4X 32Gb下调幅度最大,小容量8GB/16GB eMMC以及 UFS产品跌幅紧随其后。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 117000 | KRW | +5.31% |

| SK海力士 | 599000 | KRW | +1.87% |

| 铠侠 | 11415 | JPY | +5.74% |

| 美光科技 | 284.790 | USD | -0.66% |

| 西部数据 | 181.540 | USD | +1.10% |

| 闪迪 | 250.050 | USD | -0.01% |

| 南亚科技 | 189.0 | TWD | 0.00% |

| 华邦电子 | 76.5 | TWD | -0.52% |

| 主控厂商 |

| 群联电子 | 1310 | TWD | +1.55% |

| 慧荣科技 | 90.230 | USD | +1.29% |

| 联芸科技 | 46.95 | CNY | +1.49% |

| 点序 | 79.2 | TWD | +10.00% |

| 品牌/模组 |

| 江波龙 | 266.89 | CNY | +4.57% |

| 希捷科技 | 286.220 | USD | +0.33% |

| 宜鼎国际 | 510 | TWD | -0.39% |

| 创见资讯 | 179.0 | TWD | -1.92% |

| 威刚科技 | 221.5 | TWD | -0.89% |

| 世迈科技 | 20.290 | USD | +0.40% |

| 朗科科技 | 26.25 | CNY | -0.49% |

| 佰维存储 | 113.10 | CNY | +2.32% |

| 德明利 | 239.00 | CNY | +10.00% |

| 大为股份 | 27.55 | CNY | +1.70% |

| 封测厂商 |

| 华泰电子 | 56.6 | TWD | +9.90% |

| 力成 | 175.0 | TWD | +6.38% |

| 长电科技 | 36.80 | CNY | -0.89% |

| 日月光 | 240.5 | TWD | +2.56% |

| 通富微电 | 37.51 | CNY | -0.29% |

| 华天科技 | 11.09 | CNY | -0.27% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2