编辑:Helen 发布:2021-01-22 18:35

自2020年12以来,瑞萨、士兰微、光宝科技、富满电子、瑞能半导体、意法半导体等半导体企业陆续发布涨价通知,到目前为止大部分零组件供应紧缺的市况依然未见好转,而且电源管理IC、触控IC等交货周期甚至延长到2-3个月,零组件供应紧张的市况进一步恶化。

对于存储市场而言,不仅仅受半导体芯片持续缺货和涨价的影响,硅晶圆、封测等龙头企业陆续上调价格,再加上是存储产业链重要环节,无疑加剧了市场业内人士后续将持续缺货的心理,但存储市场涨价的行情背后,原厂策略的因素影响较大。

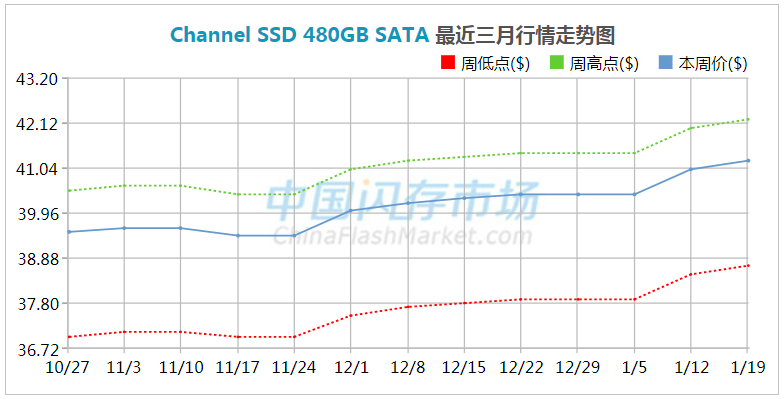

NAND Flash方面,随着3D技术的发展,原厂开始主推128层和176层3D NAND,相较于上一代技术在成本上更有优势,这导致96层/64层3D NAND资源减少,也影响到短期NAND Flash市场供应,再加上笔记本、信创应用等需求持续强劲,本周行业和渠道SSD价格再次双双上涨。

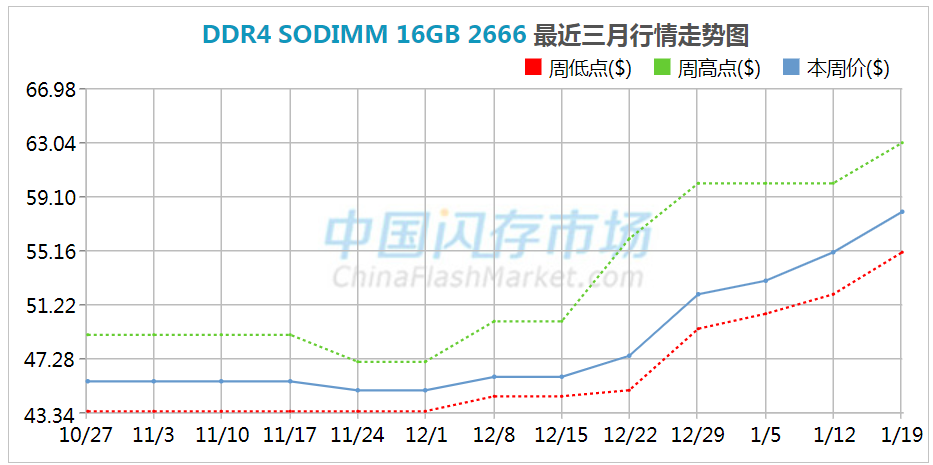

DRAM方面,因为三星、美光、SK海力士原厂整体产能有限,再加上新一代的1αnm技术还未大规模进入量产阶段。需求端,除了笔记本、信创PC等需求稳健,三星、小米、华为等均提前发布新手机,再加上服务器市场对DRAM需求也表现不错,使得整体DRAM市场一直处于供不应求的情况,行业和渠道内存条价格行情更是涨势不减。

在经历上个月的明显涨价后,2021年1月上旬存储市场行情依然保持稳中有张的走势,接下来的2月份因为中国农历春节假期而工作天数减少,再加上“疫情”反弹影响物流等紧张,短时间内供应紧张的事态无法缓解,因此2021年首季存储市场行情有望持续保持稳健的走势。

不过,到第二季度,原厂无论是NAND Flash还是DRAM产能,都将有一定程度的增加,供应紧缺的市况可得到缓解。需求端,笔记本市场有望持续保持稳健的需求,但手机市场因为各家手机品牌厂新机型提前发布,上市销售后热度将会有所降温,需求势必会有所下降。所以,服务器市场需求成为Q2存储市场行情的“救星”,到目前为止原厂还是非常看好服务器市场需求的。

| 存储原厂 |

| 三星电子 | 117000 | KRW | +5.31% |

| SK海力士 | 599000 | KRW | +1.87% |

| 铠侠 | 11415 | JPY | +5.74% |

| 美光科技 | 284.940 | USD | -0.61% |

| 西部数据 | 179.710 | USD | +0.08% |

| 闪迪 | 249.970 | USD | -0.04% |

| 南亚科技 | 189.0 | TWD | 0.00% |

| 华邦电子 | 76.5 | TWD | -0.52% |

| 主控厂商 |

| 群联电子 | 1310 | TWD | +1.55% |

| 慧荣科技 | 90.140 | USD | +1.19% |

| 联芸科技 | 46.95 | CNY | +1.49% |

| 点序 | 79.2 | TWD | +10.00% |

| 品牌/模组 |

| 江波龙 | 266.89 | CNY | +4.57% |

| 希捷科技 | 284.740 | USD | -0.19% |

| 宜鼎国际 | 510 | TWD | -0.39% |

| 创见资讯 | 179.0 | TWD | -1.92% |

| 威刚科技 | 221.5 | TWD | -0.89% |

| 世迈科技 | 20.220 | USD | +0.05% |

| 朗科科技 | 26.25 | CNY | -0.49% |

| 佰维存储 | 113.10 | CNY | +2.32% |

| 德明利 | 239.00 | CNY | +10.00% |

| 大为股份 | 27.55 | CNY | +1.70% |

| 封测厂商 |

| 华泰电子 | 56.6 | TWD | +9.90% |

| 力成 | 175.0 | TWD | +6.38% |

| 长电科技 | 36.80 | CNY | -0.89% |

| 日月光 | 240.5 | TWD | +2.56% |

| 通富微电 | 37.51 | CNY | -0.29% |

| 华天科技 | 11.09 | CNY | -0.27% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2