编辑:Helen 发布:2020-07-24 17:52

近日,存储原厂陆续发布了第二季度财报,受惠于数据中心、PC等领域需求强劲,以及较高的价格,业绩优于预期。然而,由于欧美等国家和地区的经济复苏迟缓,以及疫情对消费者购买需求造成冲击,使得终端需求发生了变化。不仅数据中心、PC等需求降温,手机市场销售也面临着较大的挑战,影响NAND Flash和DRAM相关产品市场需求和价格。

据中国闪存市场ChinaFlashMarket报价,本周行业SSD价格持续缓跌走势,且大部分价格已接近2019年低点价位,渠道SSD市场市况也未见改善,市场价格持续倒挂,且订单也表现不旺,价格持续缓跌。

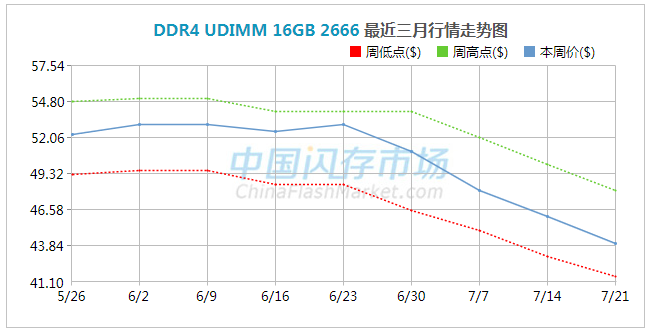

DRAM方面,除了数据中心、PC市场需求降温,下半年原本是手机销售传统旺季,但是三星Galaxy S20系列销售不佳,使得其对Note系列销售也保守看待,华为则因为“美国禁令”而导致手机供应链受到限制,甚至影响到新机上市或销售,再加上苹果iPhone新机上市或销售也可能会延迟,使得移动DRAM需求也持续不振,在产业链连锁反应下,DRAM供应端已感受到库存压力,以至于市场大部分商家不得不降价加快库存消耗,市场价格持续下滑。

对于后续市场看法,三星虽然第二季度营业利润8.1兆韩元,同比增长22.7%,远高于市场普遍预期值,但是三星预计第三季度移动业务收益将会下降,而其消费电子业务也将表现平平,半导体芯片业务也会因为终端需求减弱而缺乏持续增长的动能,第四季度依然将面临需求疲软的市况。

美光认为,“疫情”让市场终端需求发生了很大的变化,而因为COVID-19全球大流行也将对DRAM和NAND的周期性复苏产生不利影响,再加上因为美国对华为的禁令影响,使得美光在给华为供货方面也可能受到限制,甚至影响到在市场的机会。有鉴于市场需求发生变化,美光预计2020下半年行业供应量将会趋缓。

SK海力士受惠于服务器需求强劲,Q2 DRAM售价环比增15%,NAND售价环比增8%,净利润更是大涨135%,但到2020下半年,需求端减弱,无论是NAND Flash和DRAM供应,还是增产的速度,甚至是价格,原厂调整的几率增加,若终端需求持续疲软,价格很可能会持续跌势,预估到2021上半年,甚至需要等到下半年,产业才有可能重回正轨。

| 存储原厂 |

| 三星电子 | 117000 | KRW | +5.31% |

| SK海力士 | 599000 | KRW | +1.87% |

| 铠侠 | 11415 | JPY | +5.74% |

| 美光科技 | 286.680 | USD | +3.77% |

| 西部数据 | 179.560 | USD | +0.73% |

| 闪迪 | 250.080 | USD | +2.12% |

| 南亚科技 | 189.0 | TWD | 0.00% |

| 华邦电子 | 76.5 | TWD | -0.52% |

| 主控厂商 |

| 群联电子 | 1310 | TWD | +1.55% |

| 慧荣科技 | 89.080 | USD | -0.61% |

| 联芸科技 | 46.95 | CNY | +1.49% |

| 点序 | 79.2 | TWD | +10.00% |

| 品牌/模组 |

| 江波龙 | 266.89 | CNY | +4.57% |

| 希捷科技 | 285.270 | USD | +1.14% |

| 宜鼎国际 | 510 | TWD | -0.39% |

| 创见资讯 | 179.0 | TWD | -1.92% |

| 威刚科技 | 221.5 | TWD | -0.89% |

| 世迈科技 | 20.210 | USD | -0.39% |

| 朗科科技 | 26.25 | CNY | -0.49% |

| 佰维存储 | 113.10 | CNY | +2.32% |

| 德明利 | 239.00 | CNY | +10.00% |

| 大为股份 | 27.55 | CNY | +1.70% |

| 封测厂商 |

| 华泰电子 | 56.6 | TWD | +9.90% |

| 力成 | 175.0 | TWD | +6.38% |

| 长电科技 | 36.80 | CNY | -0.89% |

| 日月光 | 240.5 | TWD | +2.56% |

| 通富微电 | 37.51 | CNY | -0.29% |

| 华天科技 | 11.09 | CNY | -0.27% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2