去年下半年以来,DRAM原厂战略性将更多的产能锚定更具利润空间的先进产品,同步大幅削减生产旧制程LPDDR4X、DDR4。在持续的产能调配作用下,今年二季度LPDDR4X供需状况迎来了反转,LPDDR4X价格由此开始止跌回涨。虽部分原厂表示将维持对长期客户的供应,但供需错配下LPDDR4X的供应缺口难以补齐。而重新掌握话语权的原厂底气渐强,据CFM闪存市场了解,Q3 LPDDR4X合约价或将环比涨超30%,即便当前最终谈判尚未落地,但在LPDDR4X ASP显著走高具有可预见性的情况下,部分手机厂商为缓解内存带来的成本压力,计划对中低端机型采取降容策略。

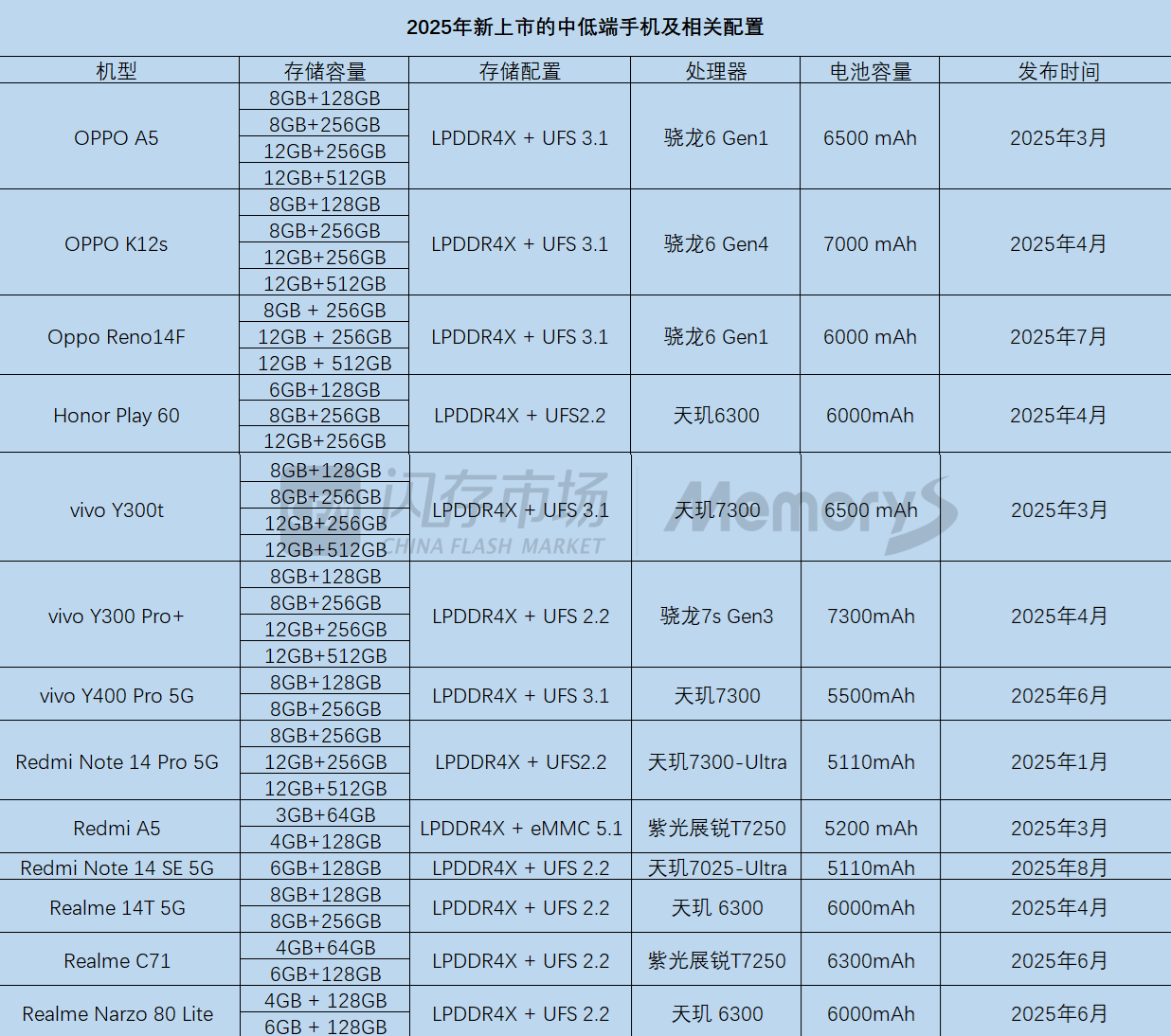

近年来,尽管智能手机正逐步迈向高端化,但中低端机型仍占据主要份额,而根据今年上半年发布的新机来看,LPDDR4X+UFS2.2/UFS3.1组合仍为中低端手机的主力应用。为降低中低端手机对 LPDDR4X 的依赖性,部分原厂逐步推动部分手机客户加速导入245ball LPDDR5X,以替代分离式LPDDR4X方案。在高端及旗舰机型中,智能手机搭载ePoP形式的496ball LPDDR5X,但由于目前原厂产能供应集中在AI服务器应用的HBM和DDR5,对消费类LPDDR5X的供应支持力度有限,因此手机厂商对LPDDR4X大面积切换至LPDDR5X后的供应情况仍有一定顾虑。

另外,部分中低端手机的SoC平台因本身固有的技术局限性难以支持LPDDR5X。尤其是千元以下的功能机和入门级手机搭载的低端SoC往往仅支持LPDDR4X,而该类产品定价低且利润本就微薄,成本敏感度较高。面对LPDDR4X价格滚动上扬不断抬高硬件成本,手机厂商考虑将部分低端手机存储需求向更低容量进行转移。

数据来源:公开信息,CFM闪存市场整理

值得注意的是,原厂245ball LPDDR5X量产步调并不一致,整体供应有限;配套的SoC平台稀缺导致方案选择受限;再加上新方案导入验证耗时,多因素影响下应用端难以快速的、大规模的将LPDDR4X需求切换至LPDDR5X。短期内,采用中端SoC的机型可能率先将部分12GB LPDDR4X向LPDDR5X进一步转移。而难以直接向上升级的4G及5G入门级手机,手机厂商则采取降容举措,届时低容量LPDDR4X供应将更加紧张,手机厂商或将减少低价产品的出货。

目前,中低端手机应用正处于从LPDDR4X向LPDDR5X过渡的初期阶段,上游核心硬件技术迭代倒逼产品升级本就需要经历一个过程,供应链不稳定性以及成本攀升难免给手机厂商带来一定的压力和考验。未来随着高通、联发科等SoC平台增加对245ball LPDDR5X的支持,以及存储厂商增加245ball LPDDR5X的供应,预计明年245ball LPDDR5X方案在中低端手机的采用率将出现明显提升,“阵痛期”过后供应错配下的结构性紧张局势也将逐渐缓解。