编辑:Helan 发布:2019-04-26 19:36

近期,科技巨头企业最新财报纷纷出炉,由于受半导体产业整体需求疲软,以及DRAM和NAND Flash持续跌价的影响,IBM、三星、美光、英特尔、SK海力士、台积电等2019年首季财报表现下滑,尤其是存储原厂,利润几乎同比折腰。

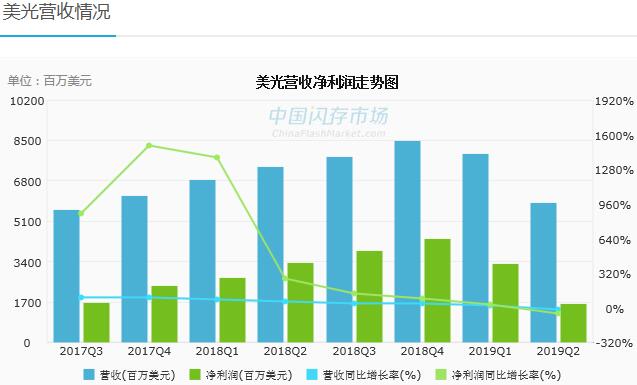

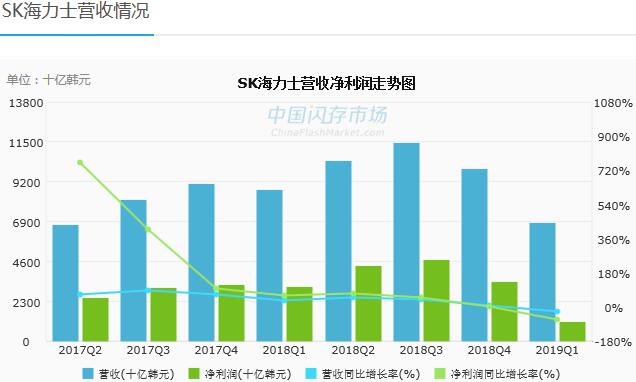

据最新财报显示,三星预估2019年首季营收52兆韩元,同比下滑14%;营业利润6.2兆韩元,同比下滑60.4%,更预警2019年是芯片最困难的一年。美光2019财年Q2季度营收58.4亿美元,净利润跌至19.7亿美元,同比大跌43.6%。SK海力士2019年Q1营业利润1.37兆韩元,同比下滑69%;净利润 1.1兆韩元,环比下滑68%,同比下滑65%。

三星、美光、SK海力士是同时拥有NAND Flash和DRAM产线的主要供应商,2018年和2019年存储芯片价格持续下滑是导致原厂利润同比大跌的主要因素,就连英特尔也受不利的价格影响,存储解决方案营收同比下降了12%。

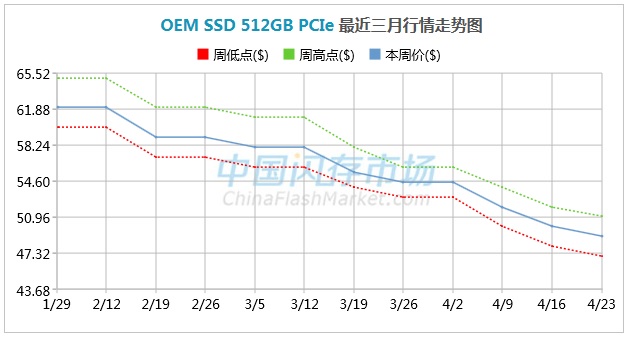

据中国闪存市场ChinaFlashMarket报价,自2018年消费类NAND Flash价格指数大跌65%之后,2019年NAND Flash市场价格再跌24%,每GB价格已跌至0.063美金,行业市场PCIe 512GB价格也已累积下滑了21%,再加上部分DRAM产品价格跌幅超过30%,给原厂财报带来了不小的冲击。

为了改善这一现状,西部数据早在2018年底就已调整了四日市工厂生产,以及延后Fab 6新厂的投产计划,可较原计划晶圆出货减少10~15%。但是由于2019年首季淡季明显,再加上原厂库存压力较大,仅靠部分原厂减产,反映在市场上的效果不佳。

市场业内人士原本预期Q2需求会较Q1好转,但在大趋势持续恶化的环境下,以及预估后续市场依然持续供过于求,价格还会持续走低,所以美光也决定减少5%的NAND Flash和DRAM晶圆供应量。SK海力士考虑到需求不佳的市况,减缓了韩国清州新M15 Fab产能的增长速度,预估2019年整体NAND Flash晶圆投产量将比2018年减少10%以上。

如今,原厂陆续采取减产策略,再加上市场业内人士一直较为看好下半年市况会好转,预计NAND Flash市场供应过剩的情况会有所改善,价格下滑的速度也会明显收窄,企业财报也有望回稳。

| 存储原厂 |

| 三星电子 | 139000 | KRW | +0.14% |

| SK海力士 | 744000 | KRW | -1.59% |

| 铠侠 | 12690 | JPY | -2.38% |

| 美光科技 | 345.090 | USD | +5.53% |

| 西部数据 | 200.460 | USD | +6.81% |

| 闪迪 | 377.410 | USD | +12.81% |

| 南亚科技 | 217.5 | TWD | -9.94% |

| 华邦电子 | 97.8 | TWD | -9.86% |

| 主控厂商 |

| 群联电子 | 1630 | TWD | -4.12% |

| 慧荣科技 | 113.120 | USD | +1.88% |

| 联芸科技 | 51.95 | CNY | -2.68% |

| 点序 | 99.3 | TWD | -7.63% |

| 品牌/模组 |

| 江波龙 | 277.55 | CNY | -2.24% |

| 希捷科技 | 304.010 | USD | +6.87% |

| 宜鼎国际 | 618 | TWD | -4.19% |

| 创见资讯 | 241.5 | TWD | -6.21% |

| 威刚科技 | 257.5 | TWD | -9.97% |

| 世迈科技 | 19.080 | USD | -3.27% |

| 朗科科技 | 28.33 | CNY | -2.91% |

| 佰维存储 | 126.16 | CNY | -0.27% |

| 德明利 | 235.05 | CNY | -1.98% |

| 大为股份 | 27.69 | CNY | -2.84% |

| 封测厂商 |

| 华泰电子 | 57.3 | TWD | +1.42% |

| 力成 | 200.0 | TWD | -1.48% |

| 长电科技 | 41.18 | CNY | +5.64% |

| 日月光 | 272.0 | TWD | -0.55% |

| 通富微电 | 41.83 | CNY | +4.58% |

| 华天科技 | 11.71 | CNY | +1.74% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2