一季度中旬过后,存储行情整体呈涨幅放缓的趋势。由于需求端库存基本恢复正常,客户备货动能正在放缓,后续存储行情的演变,很大程度取决于存储原厂的供应态度。当然,随着存储价格逐季上扬以及产品迭代升级,各家原厂正收敛减产幅度,谨慎恢复产能,存储供应已较四季度最紧张时有所好转。

原厂产能变动方面,如SK海力士此前表示,无锡工厂通过1a纳米转换实现DDR5和LPDDR5等产品的量产,扩大工厂的产能利用率;铠侠日前也宣布,将重新审视自2022年以来一直实施的NAND Flash的减产计划,酌情增加产量,据称预计到今年3月,该工厂的利用率将恢复到90%左右,具体取决于市场需求。

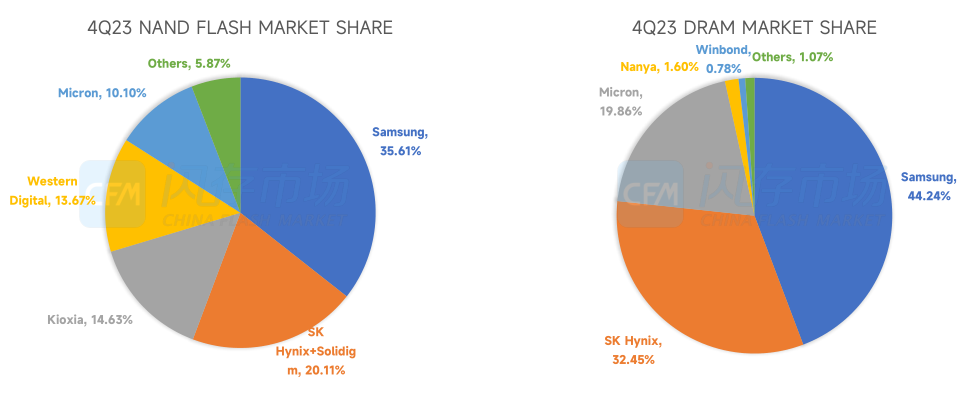

来源:CFM闪存市场

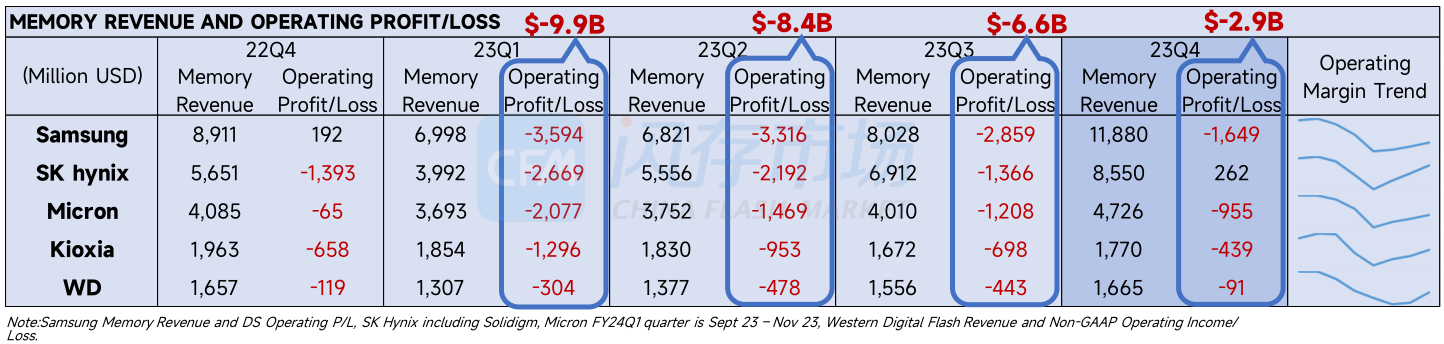

不过基于财务情况考虑,原厂供应仍较为克制。目前存储原厂仍未完全走出亏损阴影,去年严重的财务亏损令原厂现金流持续承压,不仅大幅削减了经营支出,还放缓了部分先进制程的投入力度,影响到为保技术领先的资本支出规划。正是极重的财务压力影响到原厂的供应态度,令各家原厂史无前例一致性大幅减产,从抢市占的策略全面倒向保利润。据CFM闪存市场统计,去年四个季度,五大原厂累计经营亏损高达约280亿美元,季度亏损正随价格走高逐季收敛。

目前各原厂短期均以扭亏为盈为主,控制着市场资源供应,加上AI应用的增量需求还未实际落地,传统消费市场并未出现实质性的变化,原厂对NAND产能利用率的提升和供应情况保持着谨慎态度,更多是积极投入HBM和DDR5等明确需求的领域。整体来看,存储供应密切结合着市场实际情况,保持着紧平衡的供应状态,仍以小幅涨价改善盈利为主要目标。

那么,掌握着存储供应绝对话语权的各家存储原厂,如何看待存储市场后续的发展动向?同时,引领着先进存储技术持续发展的存储原厂,在AI、汽车等领域如何推动高价值存储应用?3月20日,CFMS|MemoryS 2024将在深圳前海JW万豪酒店举行,齐聚三星电子、长江存储、SK海力士、美光、铠侠、Solidigm、西部数据等国内外核心存储原厂,敬请期待!

CFMS|MemoryS 2024报名通道已开启,可通过峰会官网(https://cfms.chinaflashmarket.com)或“闪存市场”APP进行报名。

闪迪:NBM协议保底营收939亿美元,消费类市场明年有望趋稳

闪迪:NBM协议保底营收939亿美元,消费类市场明年有望趋稳

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压 受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌