全球确诊病例已超50万且持续增长,疫情在全球的蔓延尚未看到拐点。随着各国各地区政府的防控措施趋严,在全球化经济发展的当下,给人员流动、贸易、生产等带来巨大的挑战。在此情况下美光发布了截至2020年2月29日的第二财季报告,那么从美光的这份财报中能否看出疫情到底影响如何以及企业会怎样应对呢?

我们首先来看下美光的库存变化。

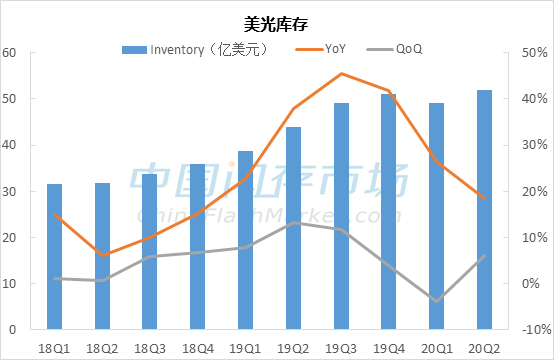

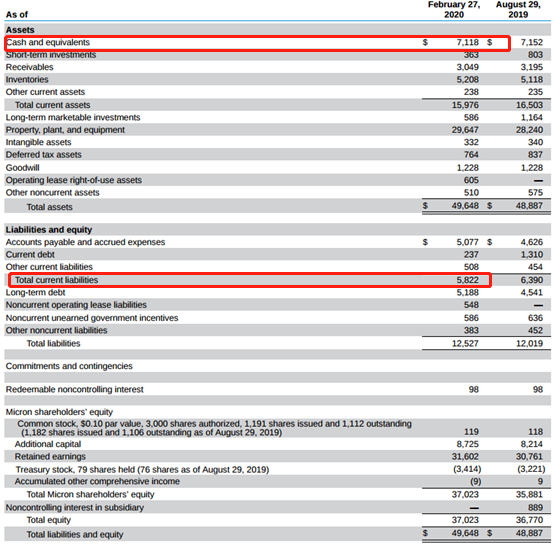

来源:美光,中国闪存市场ChinaFlashMarket整理

美光在第二财季库存价值52亿美元,同比增长18.5%,环比增长6.1%。库存在提高,主要是由于美光的技术迁移和产品策略调整,增加了NAND产品以及部分低价值MCP产品。与此同时,为避免疫情导致供应不畅,美光增加现有原材料的库存。

不论是主动还是被动增加库存,可以看出美光看好未来需求,也提到部分客户也可能会追加DRAM和NAND采购提高库存。不过,目前因COVID-19造成了供应问题而导致相关库存的增加,还不清楚这在多大程度上掩盖了终端需求的疲软。

一、差异化产品布局,疫情暂时性影响部分需求下滑,但数据中心需求依然强劲

那么实际需求又是怎样呢?

美光表示,

一季度疫情在中国爆发,严格的防控隔离措施使得来自中国的需求大幅减少,智能手机和汽车等终端销量严重下滑。此外,部分客户的中国区工厂停工关闭也持续影响到美光的第二财季表现。但由于游戏和电子商务活动的增加,远程办公经济推高了数据中心方面的业务需求。随着疫情在全球的蔓延,预计在第三财季数据中心需求将会强劲增长,并导致一定的供应短缺。与此同时,在家办公和网课教育的兴起,使得最近对PC的需求持续增加。目前在中国的生产基本恢复正常,同时中国智能手机生产也迈向全面恢复。整体来看,疫情的延续使得今年下半年的智能手机、消费电子和汽车需求都将低于此前预期。但在长期,DRAM行业需求将保持高双位数的复合年增长率,NAND行业需求将保持30%的复合年增长率。

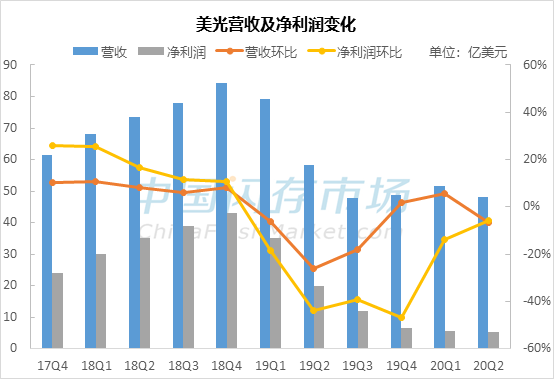

因此,我们看到,尽管新冠病毒在第二财季爆发,来自数据中心的强劲需求使得美光收入47.97亿美元,达预期上限。净利润为4.05亿美元,与去年同期的16.19亿美元相比下降75%,而上一季度为4.91亿美元环比下滑17.5%。由于增加高价值产品的生产以及有效控制开支,第二财季毛利率为29.1%,营业利润率为11%。

来源:美光,中国闪存市场ChinaFlashMarket整理

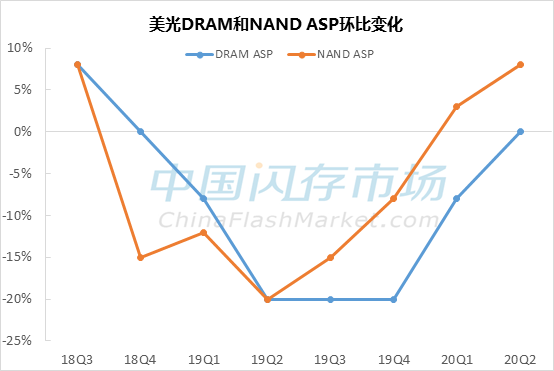

二、存储芯片价格持续回温,DRAM供应出现短缺

自2018年起各原厂扩产产能释放,存储市场供过于求,而造成的芯片价格跌跌不休之态势告一段落,现阶段存储芯片供需逐渐恢复紧平衡、价格持续回温,美光的DRAM价格在连续五个季度下滑后于本财季保持环比持平,而NAND价格已连续两个月环比上涨。美光第二财季资本支出为19.3亿美元,较上季度基本持平,2020财年内预计资本支出大约70~80亿美元,较上一财年大幅减少。

来源:美光,中国闪存市场ChinaFlashMarket整理

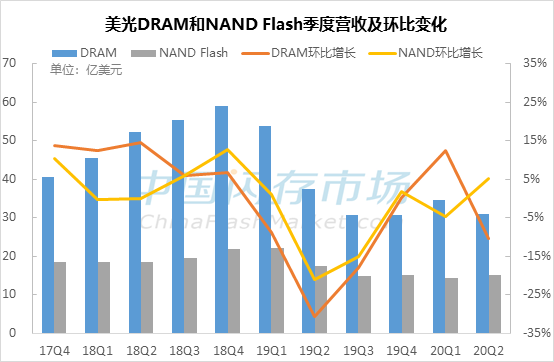

本财季收入下滑主要在于Bit出货量减少,尤其是DRAM的减少。来自数据中心的需求强劲使得美光部分DRAM供应短缺,本财季DRAM Bit出货量环比减少10%。NAND价格依然上涨,在一定程度上增益毛利率。因而,美光表示DRAM在今年年初即恢复到完全生产不再减产,而由于技术更迭NAND依然保持减产状态。此外,为应对客户需求,美光对DRAM和SSD的供应将更多地从智能手机转移到数据中心市场。

来源:美光,中国闪存市场ChinaFlashMarket整理

此外,美光本身资产负债状况良好,截至2020财年第二季度,美光拥有约71亿美元的现金,而短期债务总额仅为58亿美元,且连续13个季度自由现金流为正。其大部分长债将在2024年至2033年的未来几年内到期,目前现金流充沛,足以应对风险。

来源:美光

三、目前的主要困难,不在生产,而在于封测和运输

全球各国各地区政府的“封城”措施会导致部分工厂的暂时停产,这将对3~5月的季度出货造成一定的影响。例如马来西亚政府在3月16日宣布封城措施,但随后将半导体列入必需品清单,因而美光在马来西亚可以继续生产。但是在Muar和Penang的NAND封测工厂,将暂时关闭,根据当地政府规定也仅能恢复非常有限的生产。为减少封测产能受损程度,美光表示已经增加组装和测试产能,以提供充足的制造能力。

而在交通运输方面的严控措施,不利于原材料和供应链的连续性,美光表示已有部分设备供应商推迟了设备运输供应,目前公司正与众多供应商洽谈,以确认供应缺口,同时增加零部件的多元化采购以减少供应商依赖风险。

随着新冠病毒的蔓延,短期内美光的收入会受到一定的不利影响,但目前行业供需基本恢复平衡状态,美光也表示目前产品需求强劲,价格有上涨趋势。而美光的财报也显示出其资产负债表良好,有充足的现金流应对危机。一旦疫情得到较大程度的控制,全球范围内贸易生产需求回复正常,美光有望迎来曙光。

MemoryS 2026 大会议程公布

MemoryS 2026 大会议程公布

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!