华为“断供”首周,在Q3备货旺季带动下,行业市场需求依旧增长,部分产品呈涨价之势。但是渠道市场价格上扬主要由于供货资源受到挤压,需求复苏依然面临不确定性。

美国对华为的禁令已在9月15日生效,在此之前,台积电、高通、英特尔、联发科等半导体厂商纷纷表示将严格遵守相关国家和地区的法律法规,近期三星、西部数据、铠侠、美光、SK海力士等存储产业也均表示在未获得美国“许可证”之前,将无法供货给华为,使得业内人士对后续需求走向表示担忧。

随着5G的普及,手机用户的网络交互行为将更加频繁,数据的上传和下载量将是过去4G时代的数倍,这意味着用户需要比过去速度更快、容量更大的存储设备。

随着美国“禁令”生效,华为核心供应商在未获得“许可证”前将无法继续供货,而产业链为华为“囤货”的动作也将告一段落,此波备货需求也会随之降温,再加上后续事态发展和终端需求不明,市场观望气氛居多,本周内存条价格持续上涨,部分SSD价格表现微幅上涨,闪存卡和U盘价格回归平稳走势。

在8月17日美国升级出口管制之后,华为开启大规模备货模式,甚至接受部分产品涨价,以求最大限度囤积芯片库存。在各方面因素综合作用下,本周存储市场止跌趋势明显,部分产品价格明显回调。

2020下半年,由于数据中心、企业等需求降温,手机、PC整体需求不及2019年同期表现,不仅服务器DRAM价格有所下滑,消费类DRAM和NAND Flash价格也持续了数月跌势,尤其是NAND Flash相关产品价格,已逐渐接近2019年低点。

虽然5G、笔记本等需求强劲,华为“囤货”在一定程度助力市场需求增加,但是整体手机、PC等出货依然处于下滑的趋势,再加上数据中心、企业等领域需求降温,终端市场需求明显改善的难度较大。

就大环境而言,“疫情”反复不仅导致全球经济不景气,海外市场需求也未明显恢复,作为存储产业重要的应用市场,Q3数据中心等领域需求降温,全年手机销售也较2019年下滑,使得原厂面临着很大的库存压力,在终端市场需求没有明显好转之前,预计存储产业走向仍不会乐观。

在全球经济低迷的大背景下,存储市场自然无法“独善其身”,市场需求疲软依然是主要基调,加上上周美国对华为出台“终极禁令”,直接限制华为购买基于美国软件或技术来开发或生产的半导体芯片,更令存储厂商神经紧绷。

在业绩一片大好的情况下,原厂对于下半年行情的发展却显示出担忧。各大原厂均认为由于全球COVID-19和贸易争端导致经济和终端需求依然存在不确定性。

由于全球经济大环境依然不景气,再加上国际贸易争端升级等问题加剧半导体产业链动荡,以及各地区不断有“疫情”反弹的现象,个人消费力疲软影响零售市场销售,预计整体终端市场需求下行的趋势短期很难改善,NAND Flash和DRAM价格行情仍有进一步下滑的可能性。

受惠于笔记本需求乐观,近期行业市场SSD需求有撑,整体行情走势较为稳定。不过,零组件供应出现供应短缺,且这一情况在短时间内无法缓解,若持续恶化,恐将抑制后续需求的增长。

短期而言,存储产业后续行情走势变数仍大,主要是在需求方面,尤其是海外“疫情”带来的不确定因素,国际贸易争端对华为、苹果、高通等企业的影响也不容忽视。另外,原厂后续的供货和价格策略变化,以及国产存储芯片在市场上的动向和影响,也是影响后续行情走向的关键。

美光表示,由于“疫情”造成经济冲击,使得需求前景正在恶化,客户也在根据变化随时调整计划,美光下一季(9 月至 11 月)不太可能达到营收目标,营收将低于预测的54 亿美元-56亿美元。

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

SK海力士单季利润超去年全年,存储需求增长趋势有望持续

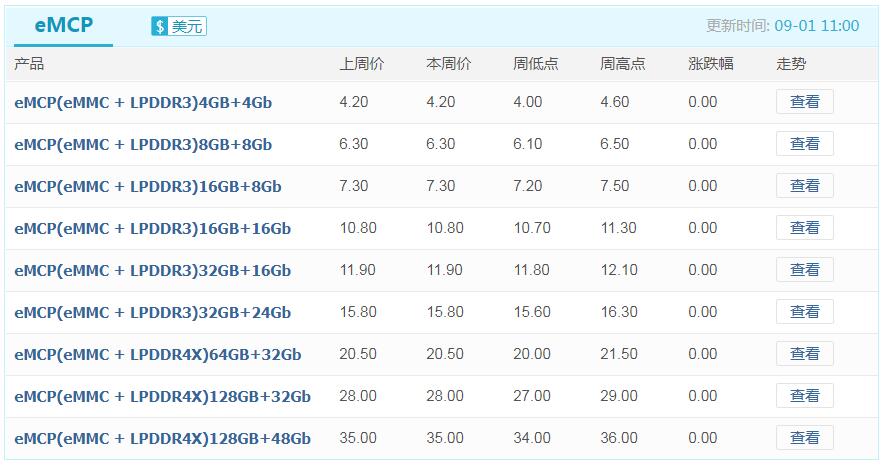

SK海力士单季利润超去年全年,存储需求增长趋势有望持续 个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳

个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳