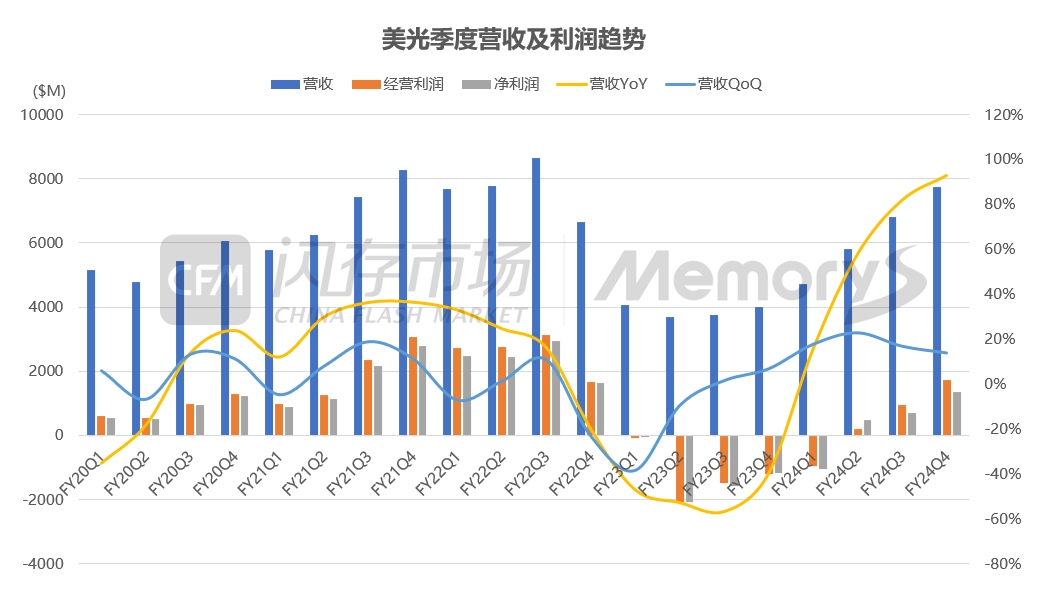

美光公布截至2024年8月29日的FY2024Q4财季(2024年6-8月)业绩,该季营收77.5亿美元,环比增长14%,同比增长93%;Non-GAAP下,经营利润17.45亿美元,营业利润率由上季度的13.8%增长至22.5%;净利润13.42亿美元,较上季度7.02亿美元增长91%,同比扭亏为盈。

美光称该季营收、毛利率及每股收益均高于此前的指导范围的上限,数据中心需求超出了美光的供应,并推动了整体健康的供需动态。美光预计2025财年第一财季(2024年9-11月)营收将创历史新高,达85~89亿美元,优于华尔街分析师预计的83亿美元,2025财年收入将创下可观纪录,盈利能力也将显著提高。因财报、财测均优于预期,美光股价盘后大涨超14%。

数据来源:美光,图表制作:CFM闪存市场

具体来看:

DRAM收入53.26亿美元,占总收入的69%,环比增长14%。DRAM Bit出货量环比基本持平,DRAM ASP环比增长15%左右。

NAND收入23.65亿美元,占总收入的31%,环比增长15%。NAND Bit出货量环比增长高个位数百分比,NAND ASP环比增长高个位数百分比。

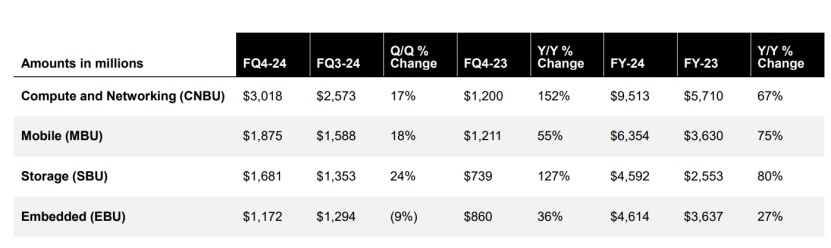

各事业部具体情况:

Compute and Networking(CNBU)营收30.18亿美元,YoY+152%,QoQ+17%;数据中心服务器DRAM营收在该财季创造季度营收记录,主要是由于对大容量解决方案的强烈需求以及美光持续扩大HBM的产量。

Mobile(MBU)营收18.75亿美元,YoY+55%,QoQ+18%;这一增长由季节性产品推动。

Storage(SBU)营收16.81亿美元,YoY+127%,QoQ+24%;由数据中心SSD领涨,该业务创下季度营收记录,并助力美光实现2024财年NAND存储业务的收入记录。

Embedded(EBU)营收11.72亿美元,YoY+36%,QoQ-9%。

数据来源:美光

产能与资本开支

美光2024财年资本支出为81亿美元,预计2025财年的资本支出将显著增加,约占总收入的35%,这是基于美光目前的资本支出和收入预期。其中基础建设和HBM资本支出的增长预计将占年度资本支出增长的绝大多数。

美光位于爱达荷州和纽约的设施及建筑投资将支持其对DRAM的长期需求展望,2025财年和2026财年不会对存储供应做出贡献。

美光将专注于提高盈利能力,包括放弃利润较低的业务,继续保持其在DRAM和NAND的整体市场份额。

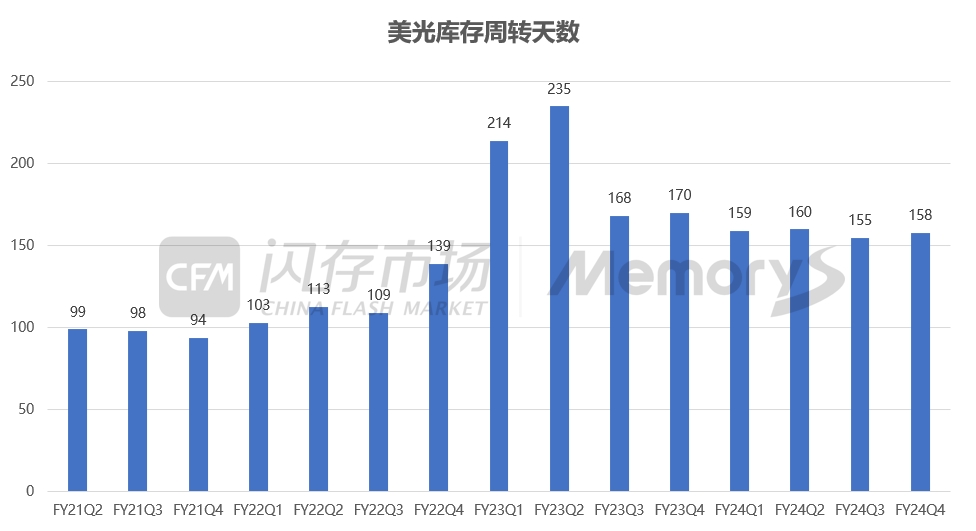

该季度末美光库存为89亿美元,库存周转天数为158天,较上季度155天环比略有增加。美光继续执行定价策略,预计2025财年整个行业的供需环境将保持健康。美光计划减少库存以支持2025财年的营收增长。

数据来源:美光,图表制作:CFM闪存市场

在技术领域,美光的1β DRAM以及G8和G9 NAND产量正在大幅增加,并将在2025财年成为产品组合中越来越大的一部分。值得注意的是,G8和G9 NAND分别是232层和276层NAND。美光使用极紫外(EUV)光刻技术的1γ DRAM试生产进展顺利,有望在2025年实现量产。

美光实现了2024财年DRAM前端成本降低,达到了年初提供的展望的上限,预计2025财年DRAM前端成本削减(不包括HBM)将在5%-9%。而NAND成本降低与美光的预测一致。预计2025财年NAND成本下降幅度将在10%-15%。

终端市场

内存对于扩展人工智能能力的前沿至关重要。美光致力于将人工智能需求带来的机遇转化为所有利益相关者获得的价值。未来几年,多个驱动因素将助推人工智能内存需求:不断增长的模型大小和输入指令要求、多模态、多代理解决方案、持续训练以及从云端到边缘的推理工作负载的激增。

· 服务器

目前,数据中心客户需求持续强劲,客户库存水平健康。

受人工智能服务器强劲增长和传统服务器低个位数百分比增长的推动,美光预计2024财年服务器出货量将在5%-9%区间内增长。

美光的数据中心收入组合在2024财年达到了创纪录的水平,预计到2025财年将大幅增长。美光凭借高带宽内存(HBM)、高容量DDR5和LPDDR5解决方案以及数据中心SSD产品,在数据中心领域占据有利地位,预计上述三个产品类别都将在2025财年带来数十亿美元的收入。

美光称其HBM产量和产出能力均取得了巨大进步。在第四财季,实现了预期销量,并达到了2024财年HBM收入数亿美元的目标。尽管DRAM毛利率有所改善,但第四财季的HBM毛利率对公司和DRAM都带来了增长毛利率,表明HBM产量稳步增长。预计HBM市场份额将在2025年某个时候实现与整体DRAM市场份额相称。预计HBM总体市场将从2023年的约40亿美元增长到2025年的超过250亿美元。美光预计HBM在行业DRAM Bit的占比,将从2023年的1.5%增长到2025年的6%左右。

美光拥有稳健的HBM路线图,并且有信心通过HBM4和HBM4E保持在上市时间、技术和能效方面的领先地位。美光从第四财季开始向主要行业合作伙伴交付可量产的12层HBM3E(36GB)。预计将在2025年初提高12层HBM3E产量,并在2025年全年增加该产品出货量组合。

美光称HBM在2024年和2025年均已售罄,且定价已确定。到2025年和2026年,将拥有更加多元化的HBM收入状况,因为美光已凭借行业领先的HBM3E解决方案赢得了广泛HBM客户的业务。

美光基于单芯片的高容量128GB DDR5 DIMM产品采用率越来越高,目前正利用行业领先的创新LPDDR5解决方案,率先在数据中心的服务器中导入低功耗DRAM。

人工智能的强劲增长以及传统计算和存储的复苏继续推动数据中心SSD需求。美光采用更高水平的垂直集成(包括美光设计的主控和固件)的战略,打造了数据中心SSD产品组合,可满足客户对一组强大特性和功能、具有竞争力的总拥有成本以及行业领先性能的需求和质量。因此,美光在数据中心SSD领域获得了可观的份额。美光在第四财季的数据中心SSD收入超过10亿美元,创下了季度收入记录,并且2024财年的数据中心SSD收入比一年前增长了两倍多。

· PC

随着2024年下半年PC销量继续保持稳定增长并出现季节性增长,美光预计到2025年春季PC OEM的库存将更加健康。

美光认为2024年PC销量仍将保持在较低个位数范围内增长,预计2025年销量将持续增长,并在2025年下半年加速增长,因为随着下一代AI PC的推出、Windows10支持的终止和Windows12的推出,PC更换周期将加速。

PC市场正处于转型的早期阶段,美光预计将出现向人工智能驱动的功能的重大转变,这些功能有望增强用户体验和生产力。AI PC需要更高容量的内存和存储。例如,领先的PC OEM厂商最近宣布推出支持AI的PC产品,低端市场配备至少16GB DRAM,中端和高端市场配备32GB至64GB DRAM,而去年所有PC的平均容量约为12GB。

与基于DDR5的替代模块化解决方案相比,LPCAMM2的功耗降低了60%,性能提高了70%,同时节省了60%的空间。美光表示其3500 SSD已通过所有主要PC OEM的认证,并提供AI工作负载所需的功耗性能增强。

· Mobile

Mobile终端客户的库存动态变化方式与PC客户的变化方式有些相似。美光认为2024年智能手机销量有望在0-5%范围内增长,预计2025年销量将继续增长。

智能手机OEM厂商正在寻求通过整合更多人工智能功能(例如个性化推荐、改进的相机功能和更智能的语音助手)来使他们的设备脱颖而出。最近,领先的Android智能手机OEM厂商宣布推出配备12GB至16GB DRAM的AI智能手机,而去年旗舰手机的平均内存仅8GB。

美光称已做好充分准备,凭借其领先的内存和存储产品来支持人工智能智能手机的发展。美光第二代基于1β的LPDDR5X DRAM和第二代G8 NAND UFS 4.0产品在第四财季均首次通过客户认证,扩大了产品领先地位。

· 汽车和行业市场

在汽车市场,信息娱乐和ADAS正在推动长期内存和存储的增长。美光2024年汽车业务营收连续第四年创下财年新纪录。美光建立了行业领先的车规级DRAM和NAND产品组合,利用其技术和产品领先地位、顶级质量排名以及密切的客户合作,为这些高增长应用市场提供一流的解决方案。在第四财季,美光获得了基于1β的16Gb LPDDR5的认证,速度为9.6Gbps,适用于汽车市场,这将支持数字驾驶舱和ADAS中人工智能驱动的更高的性能要求。

汽车行业不断调整电动汽车、混合动力汽车和传统汽车的组合,以满足不断变化的客户需求。随着汽车客户库存适应这种新的组合,美光预计2025财年下半年汽车将恢复增长。

展望

需求方面,美光预期2024年DRAM bit需求增长预期上调至17~19%,NAND bit需求增长仍保持在约15%。

供应上,美光预计2024年DRAM和NAND产能将低于2022年的峰值水平,叠加HBM正在挤占DRAM产能供应,并有助于DRAM在2025年建立健康的供需环境,预计2025年NAND供需环境将呈现健康发展。

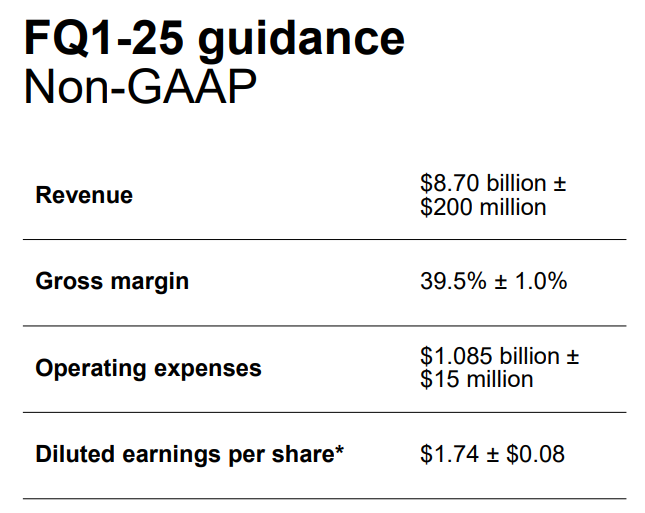

对于下一个季度(9月-11月)的业绩预期,美光预计营收区间为85~89亿美元,毛利率落在38.5%~40.5%,调整后每股收益1.66至1.82美元。

数据来源:美光

375层!SK海力士下一代NAND年底前量产

375层!SK海力士下一代NAND年底前量产

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复! 本周存储现货行情暂时平稳,但需求端延续疲软难有改观

本周存储现货行情暂时平稳,但需求端延续疲软难有改观 1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%

1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%