一季度的存储市场无疑是惨淡的,疲软的市况令DRAM和NAND Flash价格连续大跌,从去年四季度到今年一季度,存储原厂收入大幅下滑,且累计亏损已超过100亿美元。

存储市场规模也在去年四季度下跌的基础上进一步萎缩,据CFM闪存市场数据显示,2023年一季度全球NAND Flash市场规模环比下跌18%至85.94亿美元,DRAM市场规模环比下跌22%至95.27亿美元;整体一季度存储市场规模为181.21亿美元,环比下跌20%,同比下跌57%,创2016年三季度以来新低。

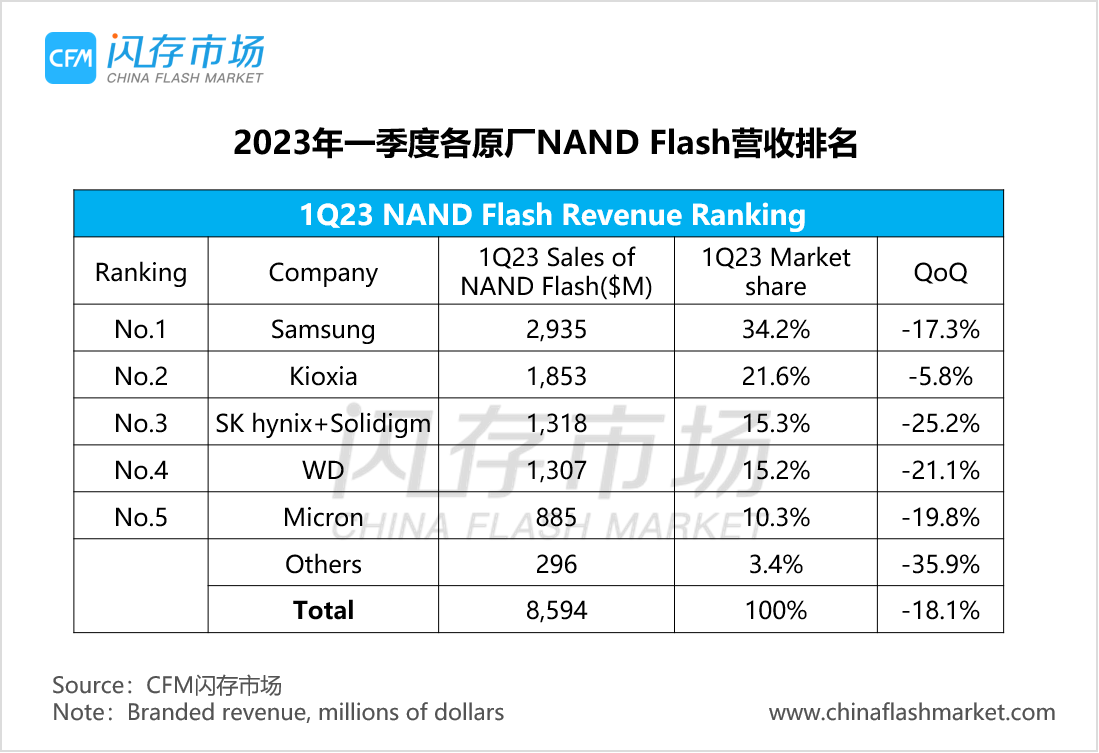

一季度全球NAND Flash市场规模85.94亿美元,环比减少24%

因NAND Flash bit出货量环比有增长,三星、铠侠、美光在一季度的NAND Flash收入跌幅要小于其他原厂,但也无法弥补价格上的下跌,总体营收在去年四季度的基础上继续下滑,但跌幅有所收敛。一季度全球NAND Flash市场规模85.94亿美元,环比减少24%。

具体来看,

三星一季度的NAND Flash销售收入达29.35亿美元,环比减少17.3%,市场份额为34.2%。

铠侠一季度的NAND Flash收入为18.53亿美元,环比减少5.8%,市场份额为21.6%。

SK海力士(包括Solidigm)一季度NAND Flash收入13.18亿美元,环比减少25.2%,市场份额为15.3%。

西部数据一季度NAND Flash业务收入为13.07亿美元,环比下跌21.1%,市场份额为15.2%。

美光一季度NAND Flash营收8.85亿美元,环比下滑19.8%,市场份额为10.3%。(注:因美光财报统计月不同,此处为2022年12月-2023年2月业绩。)

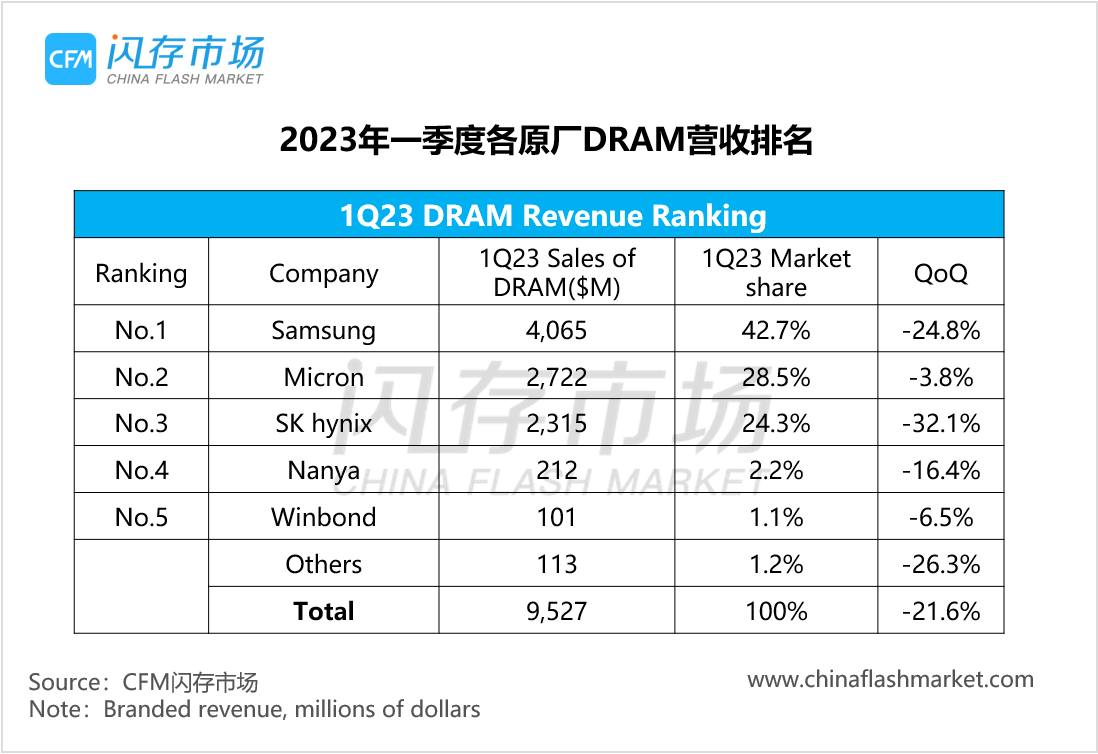

一季度全球DRAM市场规模95.27亿美元,环比减少21.6%

DRAM供过于求市况仍然持续,一季度全球DRAM市场总体规模跌破100亿美元,仅为95.27亿美元,环比减少21.6%,同比减少60.2%。不过值得注意的是,美光在一季度的DRAM收入首次超过SK海力士,跃居第二位。

具体来看,

三星一季度DRAM销售收入达40.65亿美元,环比减少24.8%,市场份额为42.7%。

美光一季度DRAM收入为27.22亿美元,环比下跌3.8%,市场份额为28.5%。

SK海力士一季度DRAM收入达23.15亿美元,环比减少32.1%,市场份额为24.3%。

南亚科技一季度DRAM收入环比减少16.4%至2.12亿美元。

华邦电子一季度DRAM收入环比减少6.5%至1.01亿美元。

从2022年下半年开始的此轮存储行业的下行周期,在深度和广度上影响都是近十几年来最严重的一次,也对存储原厂造成了巨大的运营压力。在主观情绪上,作为供应方的存储原厂已经不堪重负,步调一致地选择减产、降低资本支出以调整供需关系,并有着强烈的涨价意愿。

与此相对,终端市场库存已逐渐降至健康水位,但需求迟迟未见回暖,终端采购需求并不急迫且十分谨慎,因此最终呈现出供需双方博弈吃紧,而原厂略占下风的局面。但此次美光事件在一定程度上改变了供应格局,或将加速三季度存储行情的回稳,尤其随着三季度各大PC、智能手机厂商即将发布新机,国内服务器市场也将迎来交付,在原厂推动减产逐渐奏效加上库存消耗,三季度行情回稳有望得到足够支撑。

消息称三星拟新建DRAM工厂,最快Q3动工,规划月产能约10万片

消息称三星拟新建DRAM工厂,最快Q3动工,规划月产能约10万片

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹!

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹! 上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨!

上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨! 存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌

存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌