上半年受疫情影响,为保证产品的顺利交付,下游供应链客户纷纷加大备货力度,使得DRAM产品量价齐升。尤其在二季度,受益于服务器和PC的强劲需求,各原厂DRAM ASP均环比大涨近10%,推动二季度DRAM整体销售额170.6亿美元,环比增长15%,同比增长16%。

三大龙头厂商依然具有绝对话语权

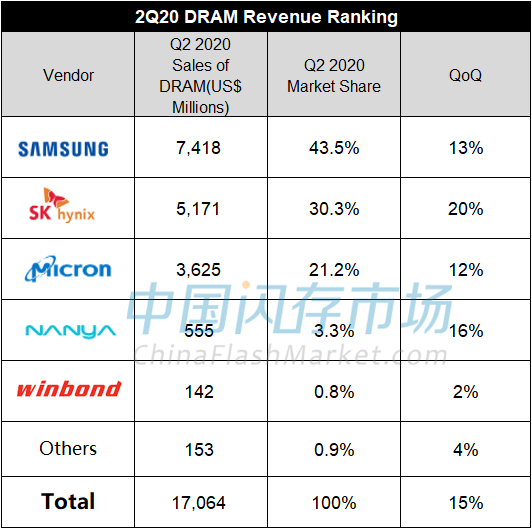

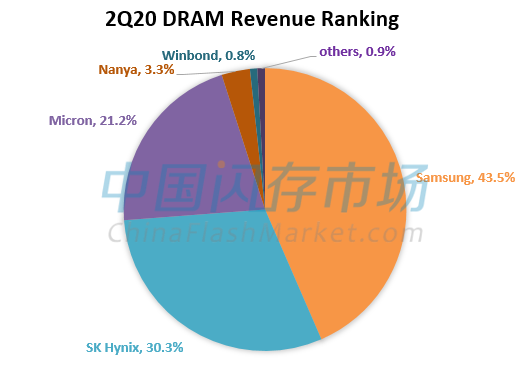

在二季度,三星DRAM营收环比上涨13%至74亿美元,市场份额43.5%,位列第一;SK海力士DRAM营收环比上涨20%至51亿美元,市场份额达30.3%,排名第二;美光二季度DRAM营收环比上涨12%至36亿美元,市场份额为21.2%;南亚科技二季度DRAM营收为5.5亿美元,环比增长16%;华邦电子位列第五,二季度DRAM营收为1.4亿美元,环比上涨2%。

在DRAM市场,三星、SK海力士、美光一直占据95%以上的市场份额,处于强垄断地位。随着国内DRAM厂商长鑫存储的技术突破,自2019年9月份正式宣布量产第一代8Gb DDR4以来,在今年2月官方也正式上线DRAM产品,可以看到长鑫存储在DRAM市场也慢慢迎来成长。长鑫存储在2020年一季度已经取得一定的收入,成功实现突破,预计在二季度有更进一步的增长。

注:美光由于财务统计时间纬度不同在此做了平均计算。单位:百万美元

来源:各公司财报,中国闪存市场ChinaFlashMarket

来源:中国闪存市场ChinaFlashMarket

服务器和PC市场需求弥补移动端的疲软,二季度DRAM量价齐升

由于第二季度欧美等国家和地区疫情爆发,导致消费类移动客户的需求持续疲软,但在服务器市场的销售扩大,以及DRAM平均价格上涨,抵消了移动市场需求的疲软。

三星:DRAM bit出货量环比低个位数增长,DRAM ASP环比增长近10%。

SK海力士:对于DRAM业务,第二季度DRAM营收占总收入的73%,占比环比有所增加,达6.28万亿韩元。DRAM bit出货量和平均销售价格分别环比增长了2%和15%。

美光:虽然手机市场整体销售疲软,但由于美光本身占比较小,二季度来自手机市场的销售收入不论是环比还是同比均保持增长,尤其是LPDDR bit出货量环比大增。同时,云端DRAM销售收入也环比大幅增长。整体二季度DRAM bit出货量环比增长10%,DRAM ASP环比增长5%。

南亚科技:受惠疫情带动的居家办公、虚拟教学等需求,推升 DRAM 需求量成长,南亚科技在二季度DRAM Bit出货量与ASP均环比成长6%~9%,使得整体营收达164.89亿新台币,环比增长14.4%,同比增长32.5%。

华邦电子:上半年 DRAM 产品营收占比 44%,DRAM Bit出货量同比增长近20%。在目前产业资本支出较稳定的情况下,预计下半年DRAM供需将维持平衡状态。

上半年服务器和PC需求强劲推动整体存储芯片销售的上涨。来到三季度,尽管疫情仍在持续,但供应链风险已大为减少,下游主力客户又进入了去库存的阶段。而备受瞩目的移动需求回暖速度并未如预期强劲,今年年底新款游戏机的上市预计将带来部分动能,但整个下半年需求并未看到很强的恢复,预计原厂在三季度出货将少于二季度。

闪迪:NBM协议保底营收939亿美元,消费类市场明年有望趋稳

闪迪:NBM协议保底营收939亿美元,消费类市场明年有望趋稳

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压 受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌