转眼间,国内春节假期结束已将近一周,部分工厂已陆续复工,不过还未完全恢复生产;需求上买气氛围仍然偏弱。受需求步入淡季影响,本周行业SSD价格再现跌势;服务器内存条本月价格也有所下滑,其他市场存储价格均维持稳定。

回顾春节期间,本应沉浸在热热闹闹过大年的喜庆氛围之中,殊不知科技界打了一场长达83个小时的网络安全保卫战。而这场战役的主角正是近期被业界称为“AI届拼多多”的国产开源大模型DeepSeek。除夕当天凌晨,DeepSeek遭受大量恶意攻击,攻击IP均来自美国,在360、华为、阿里、新华三及红客联盟等的多家企业的帮助下顺利化解危机。据悉,DeepSeek-R1以MIT协议开源,API定价仅为OpenAI的3%-20%。长期来看,低成本AI出现将助推更多的企业和个人开展更多AI应用,推动AI应用加速普及和AI需求大爆发,届时的存算力需求也将再上新台阶。

DeepSeek的开源策略无疑加剧了云服务商之间的竞争。然而,观察北美几家主要云厂商所公布的资本支出计划,不难发现,它们依旧不遗余力的斥巨资投放至人工智能领域。据CFM闪存市场统计,微软、谷歌、亚马逊、Meta今年资本支出累计总额将超3200亿美元,同比去年增长逾40%。而随着Deepseek这种靠强大算法创新,而非通过大量AI芯片进行算力堆叠出来的大语言模型持续发展,明后年云服务商资本支出是否能保持高速增长将成为未知数。

上游资源端方面,春节假期结束后,Flash Wafer和DDR颗粒整体变化不大,报价基本维持年前水平。

Flash Wafer最新报价

DDR最新报价

随着八天长假结束,工厂陆续恢复生产,不过仍未完全复产,受此影响,部分渠道厂商交货周期延长,部分年前成交订单仍在生产进程中。从需求上来看,客户年前备货谨慎,基本遵循“按需拿货”原则,随着节后库存消耗到一定水平,近期渠道客户询单也有所增加,渠道存储价格有微幅上涨的迹象出现,但由于涨幅非常小,本周渠道SSD和内存条价格基本维持持平。

渠道市场SSD最新报价

渠道市场内存条最新报价

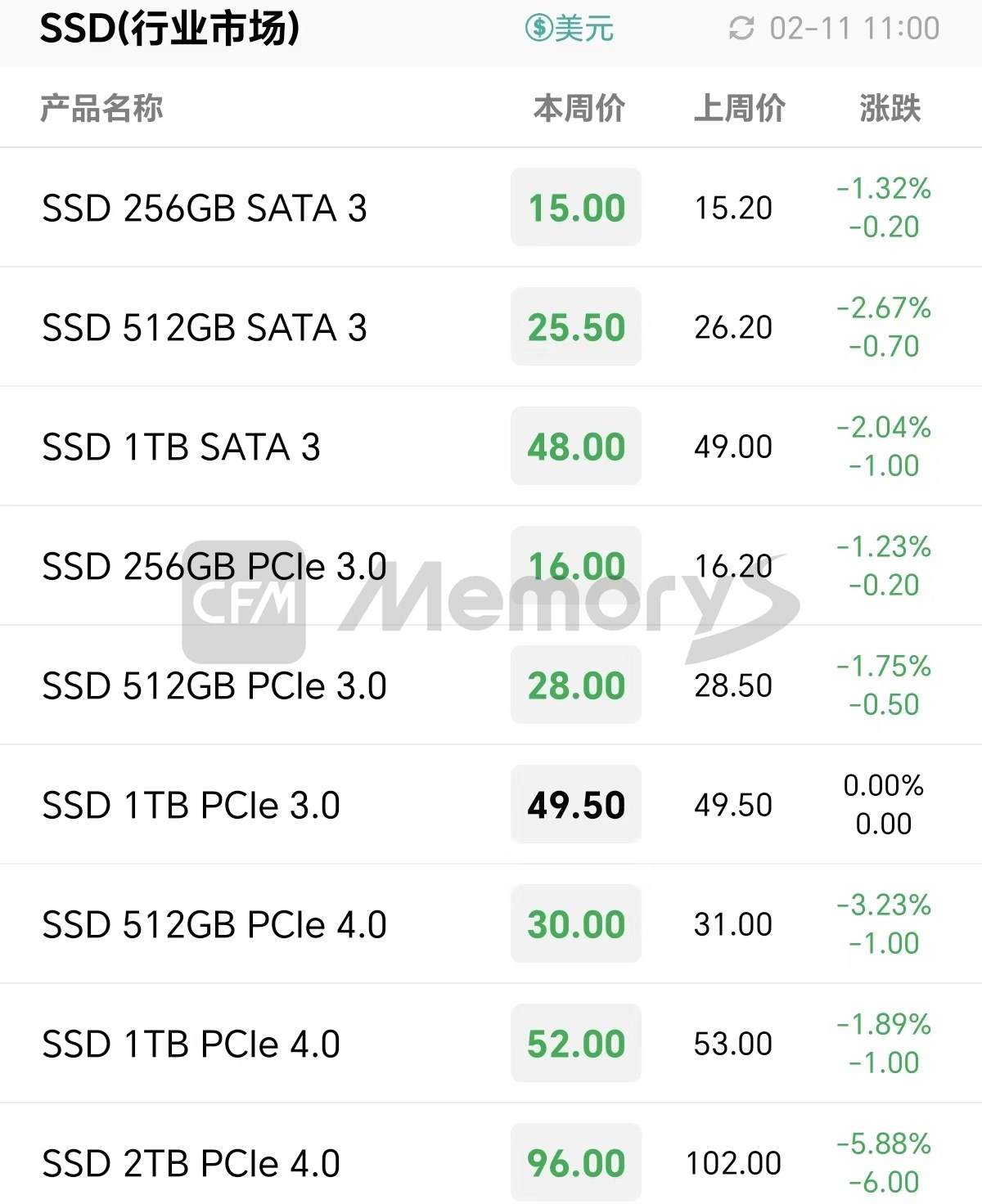

上月月底,国内新一轮政策补贴已在全国范围内启动,其中PC最高补贴比例达20%,行业存储厂商的部分PC客户在国补刺激下销售有所提升。不过由于目前正处于消费电子传统淡季,国补对市场需求的拉动作用仍然有限。也正因受需求步入淡季影响,宏碁、华硕等台湾PC OEM的1月营收环比下滑幅度均在20-40%不等,财务压力剧增。因此,本周行业SSD价格普遍下调,内存条价格不变。

行业市场SSD最新报价

行业市场内存条最新报价

服务器内存条最新报价

去年下半年以来,DRAM原厂相继减产LPDDR4X,NAND原厂西部数据近期也宣布减产,期盼通过控制供应来减缓手机存储终端ASP下滑幅度,不过整体供应仍然过剩;虽目前多数手机终端厂商库存水位维持在正常水平,但对后市的看法仍然看跌,因此,备货态度较为谨慎;加之一季度通常为传统淡季,整体上看市场需求仍维持平淡。因此,本周嵌入式价格维持年前水平。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

SK海力士DRAM中长期扩产计划曝光

SK海力士DRAM中长期扩产计划曝光

本周存储现货行情暂时平稳,但需求端延续疲软难有改观

本周存储现货行情暂时平稳,但需求端延续疲软难有改观 1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%

1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7% 行业客户备货谨慎下采购意愿偏低,本周行业DDR4内存条价格跌幅进一步扩大!

行业客户备货谨慎下采购意愿偏低,本周行业DDR4内存条价格跌幅进一步扩大!