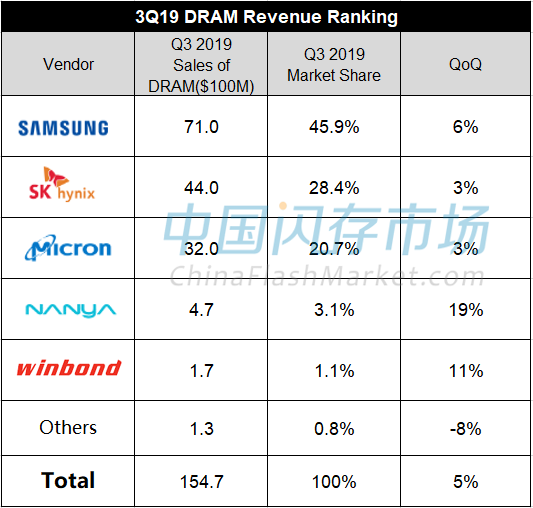

在智能手机新品的推出和部分数据中心客户扩大采购的推动下,第三季度DRAM Bit出货量大幅增长,虽然各家DRAM ASP仍在下跌,但跌幅明显收敛,整体三季度DRAM市场销售额达155亿美元,环比增长5%。

根据中国闪存市场的数据统计,在出货量大幅增长的情况下,第三季度各大DRAM生产商销售额均有不同程度的环比增长。前三大厂商合计占据95%的市场份额,其中三星第三季度DRAM销售额达71亿美元,市占45.9%;SK海力士第三季度DRAM销售额达44亿美元,市占28.4%;美光第三季度DRAM销售额达32亿美元,市占20.7%;南亚科技第三季度DRAM销售额达4.7亿美元,市占3.1%;华邦电第三季度DRAM销售额达1.7亿美元,市占1.1%。

注:美光由于财务统计时间纬度不同在此做了平均计算。

来源:各公司财报,中国闪存市场整理.png)

来源:中国闪存市场整理

由于三季度采购强劲,会在一定程度上影响到四季度的库存补充,但预计总体需求保持稳定。

三星表示,第三季度DRAM Bit出货量环比成长增加30%以上,ASP环比下降15%。预计第四季度DRAM会呈现一定的环比增长。具体来看,数据中心有望采用高容量和高性能SSD产品;随着新5G智能手机的推出,高容量产品的持续趋势有望帮助需求保持稳定;PC方面的总体需求将与第三季度相似。存储业务有望在2020年恢复,但宏观经济不确定性仍然存在。

SK海力士表示,第三季度DRAM的Bit出货量环比增加23%;除手机外在其他应用的价格跌幅均趋缓,DRAM整体ASP环比减少16%。SK海力士计划在今年年底前将产品组合中1Ynm DRAM的比例提高到10%,并为近期发布的1Znm DRAM产品的批量生产做准备。此外,公司积极拓展LPDDR5和HBM2E市场,预计明年将会被大规模采用。预计2020年DRAM产量将较今年减少,同时也在考虑大幅减少明年的投资额。

美光表示,第四财季DRAM的 Bit出货量环比增长约30%,同比增长了15%左右,ASP环比下降了大约20%。在本财季,美光已开始大规模生产和批量出货第一批1Znm DRAM产品。在数据中心客户的DRAM库存已显著减少,正推动云和企业市场的服务器需求增长,新的处理器平台也会增加对更高密度和更高性能DRAM的需求。

南亚科技表示,DRAM Bit销售量较上季环比增加30%以上,ASP环比减少10%。预计第四季度Bit销售量环比持平或下跌个位数百分比。总体经济不确定性仍将持续;第三季度受惠于消费型和标准型市场需求强劲,Bit销售量成长超乎预期,库存降低。预期第四季DRAM供需平稳,价格持平或小幅涨跌。20nmLPDDR4/4X及LPDDR3量产,10nm制程技术研发进度良好。

华邦电表示,第一季度平均稼动率低于 80%,6月中回升至约 85%,在 DRAM市场需求强劲带动下,第三季度起步入传统旺季、全能生产,下半年营运将优于上半年。目前已开发出新一代低功耗 LPDDR4X 产品线,首波产品采用自行研发的 25 nm制程技术量产出货。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术