近期,存储市场行情未有大的改变,除了中国大陆地区内需带动市况略有好转,海外市况依然较为糟糕,尤其是零售市场买气低迷,导致业内人士对后续看法也较为保守,询单虽有增加,但下单意愿不大,成交量有限,整体观望氛围浓烈,而这种低迷的市况可能会持续到4月底。

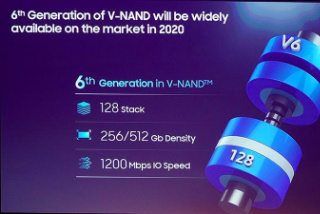

据韩媒报道,相关业内人士证实,三星已开始为批量生产192层NAND Flash做准备,包括新技术量产所需的材料、配件、设备、批量生产流程等。

铠侠宣布推出“铠侠”品牌的消费产品,包括microSD/SD存储卡、USB闪存盘和固态硬盘(SSD),主要用于智能手机、平板电脑和PC、数码相机。

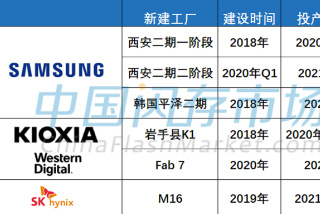

三星电子继上月中旬宣布西安二期一阶段工厂投产后,日前二期二阶段也全面开工建设,并将于2021年下半年竣工,预计将用于投产128层或更高堆叠层数的3D NAND芯片。

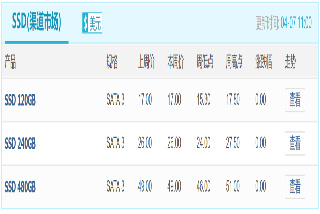

据中国闪存市场ChinaFlashMarket报价,本周(4月14日)SSD整体价格表现微跌之势,本周嵌入式产品价格持续平稳走势。

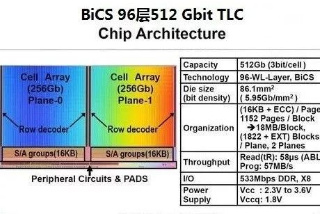

长江存储重磅发布容量为1.33Tb的128层QLC 3D NAND闪存和容量为512Gb的128层TLC 3D NAND闪存,两款产品均已获得主流控制器厂商验证。

中国经历“疫情”考验后,4月初曾是重灾区的武汉正式“解封”,说明中国大陆地区“疫情”已挺过了最艰难的时期,此刻的国内市场正在通过复工复产、扩大基建投资、增强补贴力度、促销活动等刺激经济复苏,产业链也正在快速恢复能量,迎接内需的成长。

SK海力士正在加快推动利川“ M16”工厂的运营,目前该工厂还在建设中,安装设备后计划于2021年1月投产,初期12英寸晶圆产出1.5万-2万片/月。

三星、美光、英特尔等DRAM和NAND Flash产能优先供给服务器市场,并上调服务器DRAM、企业级SSD等报价。然而在128层NAND与QLC SSD涌入服务器市场影响下,可能将掀起杀价战。

SK海力士宣布推出基于首款128层 1Tb TLC 4D NAND闪存的企业级SSD--PE8111。

本周市场“倒挂”现象依然持续,SSD渠道市场和行业市场报价相对平稳,部分eMMC产品价格出现下滑。

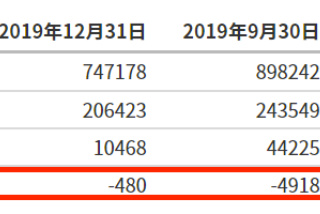

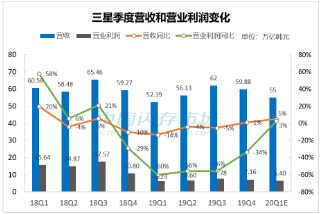

从Q1季度末开始,欧美等国家和地区加强防疫措施,产业连锁反映下的半导体市场后续库存增加的风险增加,预计三星第二季度的收益可见度很低,甚至未来几个季度财报都将面临压力。

本周,海外“疫情”发展依然是全球关注的焦点,截止到4月3日凌晨,全球确诊的“新冠”肺炎感染已超过100万个病例。相关研究机构预测,海外将有20多个国家或地区的确诊病例可能在4月中旬达到高峰值,而“疫情”产生的影响恐会持续到8月,在全球危机笼罩下的存储产业也面临着挑战。

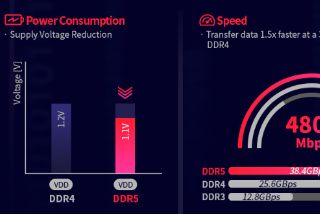

尽管“疫情”持续发酵冲击全球经济,重挫消费类市场供需,但目前服务器市场需求稳定,美光甚至表示部分DRAM供应紧缺,使得三星、美光、SK海力士等加快新一代DDR5产品线的布局。

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

SK海力士单季利润超去年全年,存储需求增长趋势有望持续

SK海力士单季利润超去年全年,存储需求增长趋势有望持续 个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳

个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳