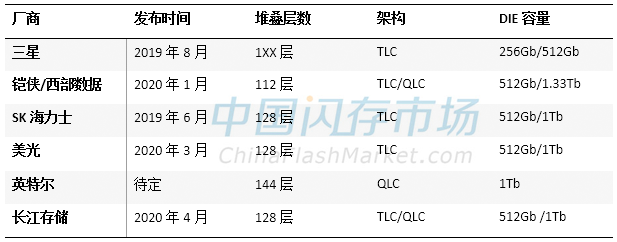

除了英特尔,其他原厂三星、西部数据、铠侠、美光、SK海力士、长江存储3D NAND和QLC进展如何,QLC在市场有何前景?

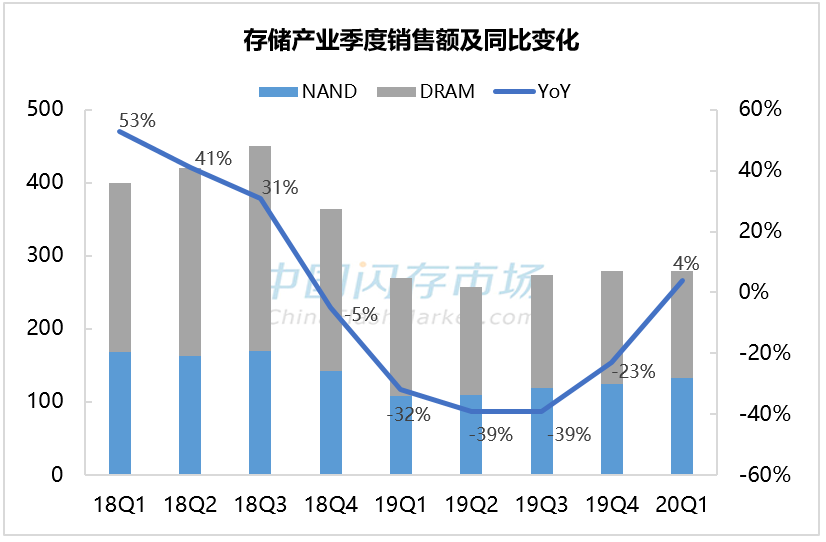

经历上半年“疫情”冲击后,2020下半年终端市场发生了变化,不仅PC、数据中心市场的强劲的需求会有所趋缓,智能手机、汽车等销量持续同比下滑的走势未见明显改善,再加上国际贸易争端和“疫情”二次爆发的潜在风险,导致近期全球经济和商务活动等需求也有明显减弱。

对于下半年,美光预计,数据中心需求保持健康状态,但或有波动;手机和消费电子等恢复增长;新款游戏机发布推动DRAM和NAND需求的强劲增长。

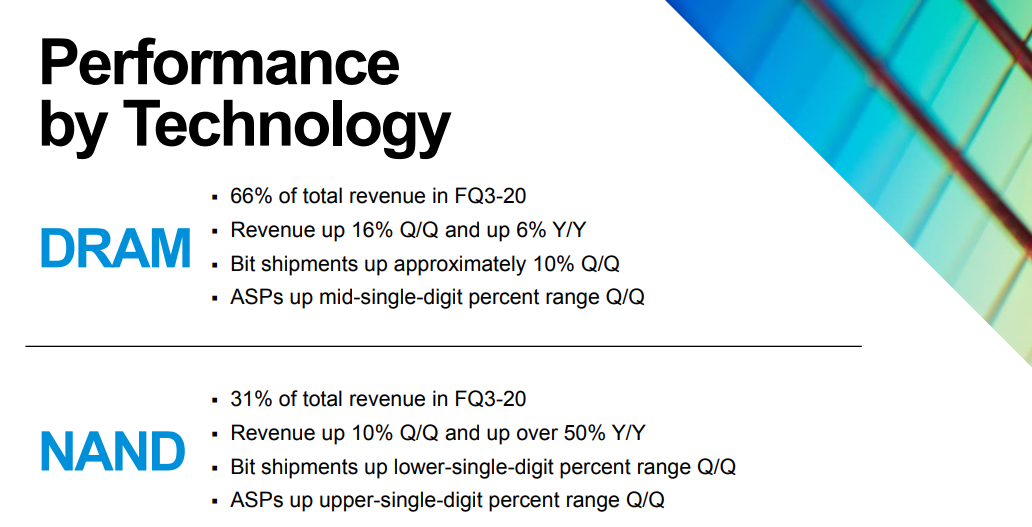

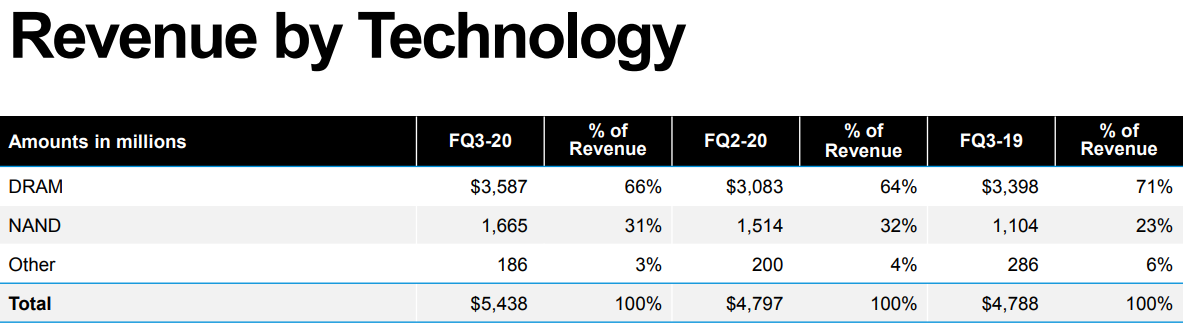

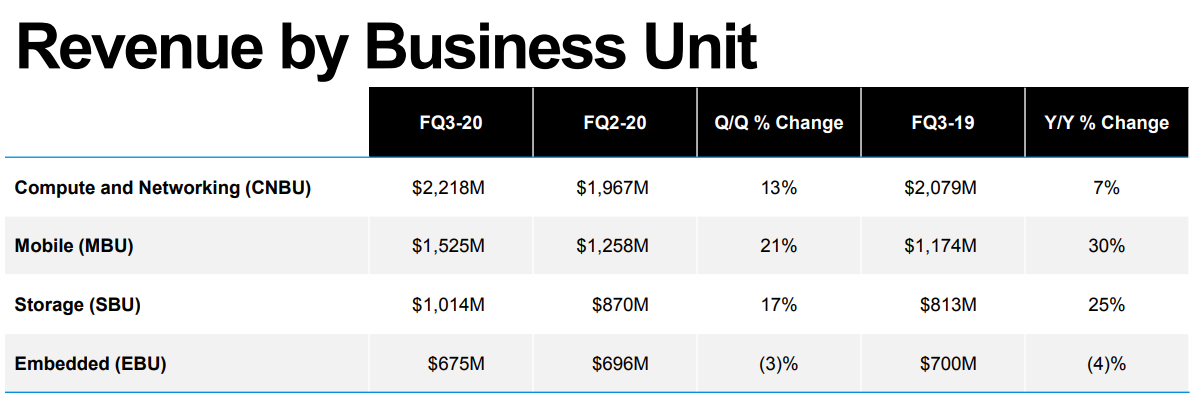

美光发布2020财年Q3财报和Q4财季业绩展望,受惠于美光策略性的将供应从智能手机侧重于转向服务于数据中心、企业等领域客户,驱动SSD营收创纪录,以及致力于提供高附加值NAND解决方案,美光Q3财季净利润环比大涨,并预估Q4财季营收仍将进一步环比增长。

受疫情影响,消费者换机潮延后,此外,PC OEM以及数据中心市场客户动能减弱,存储厂商三季度依然不容乐观。

“疫情”长时间的持续影响,终端市场发生了变化,数据中心和服务器客户拉货力道减缓,再加上PC OEM厂商纷纷下调采购量或砍单,以及手机市场销售疲软,存储产业需求不容乐观,价格下跌压力较大。

自2019年华为被美国列入“实体名单”,就开始储备核心芯片、零部件和材料等,随着美国在2020年5月15日进一步加强对华为供应商的限制,对华为的影响进一步扩大,甚至已影响到手机的设计与生产。

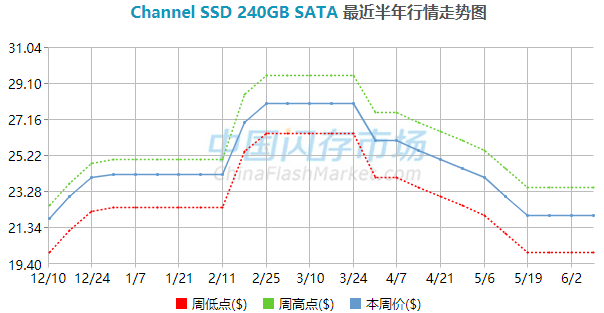

SSD市场在经历了将近一个月的平稳走势之后,再次陷入下跌,最高降幅逾5%,使原本倒挂的行情更加严重。

近期美国、印度等开放大部分商业活动和生活区域,美国迪士尼乐园也计划7月份逐渐开放,马来西亚从6月10日放宽疫情管控措施,日本、新加坡等对部分国家和地区进行条件性的放松出入境限制以促进国际商务合作,一系列刺激经济增长的措施接踵而至。

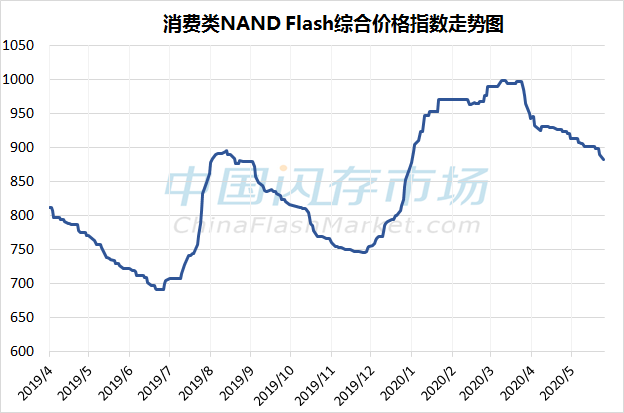

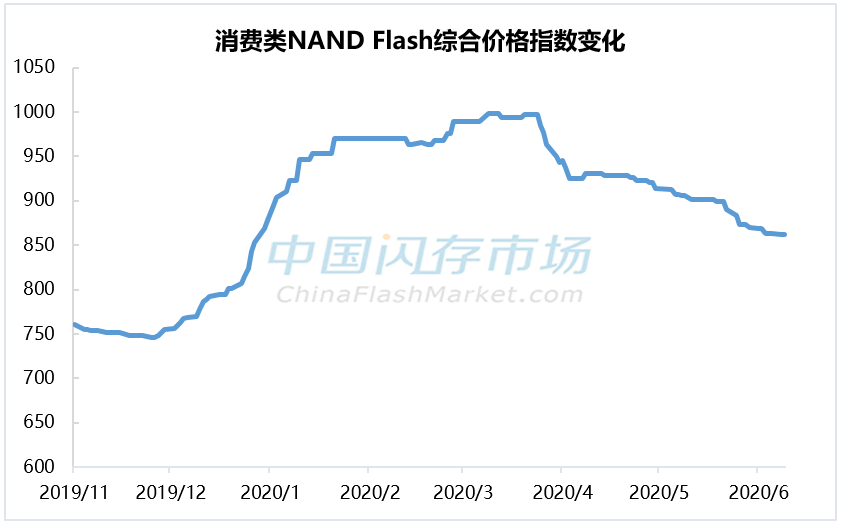

由于海外经济目前仅表现出温和增长趋势,再加上国际贸易争端加剧,使得大部分业内人士对Q3看法保守,消费类NAND Flash和DRAM价格短期内维持平稳走势。

得益于618电商大促为市场复苏助力,加之海外市场逐步解封,本周市场回暖趋势明显,根据中国闪存市场ChinaFlashMarket报价,本周内存条产品小幅上扬。

海外受“疫情”2个多月影响后,美国50个州不同程度的重启经济,苹果也逐渐开放美国零售店,日本全面解除紧急状态,新加坡最快6月底全面重启经济,再加上一些刺激经济政策的措施,近期美国股市已优于经济率先反弹,增加了2020下半年需求复苏的几率。

近期整体DRAM价格趋势平稳,部分DDR颗粒和渠道市场内存条价格亦有小幅回调,价格似有触底反弹之势,而市场商家对看涨期望很高。

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

SK海力士单季利润超去年全年,存储需求增长趋势有望持续

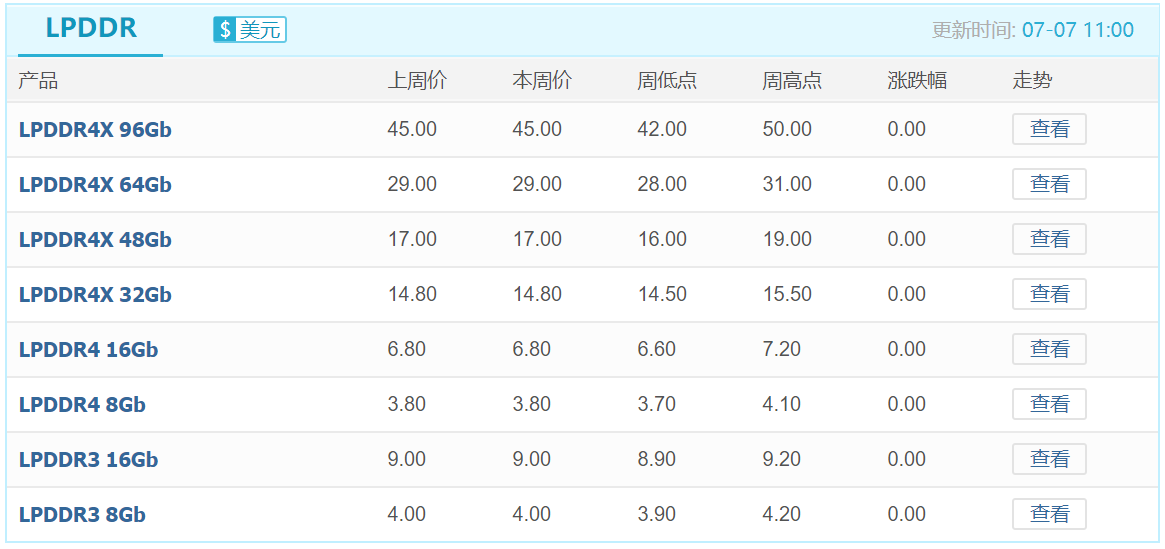

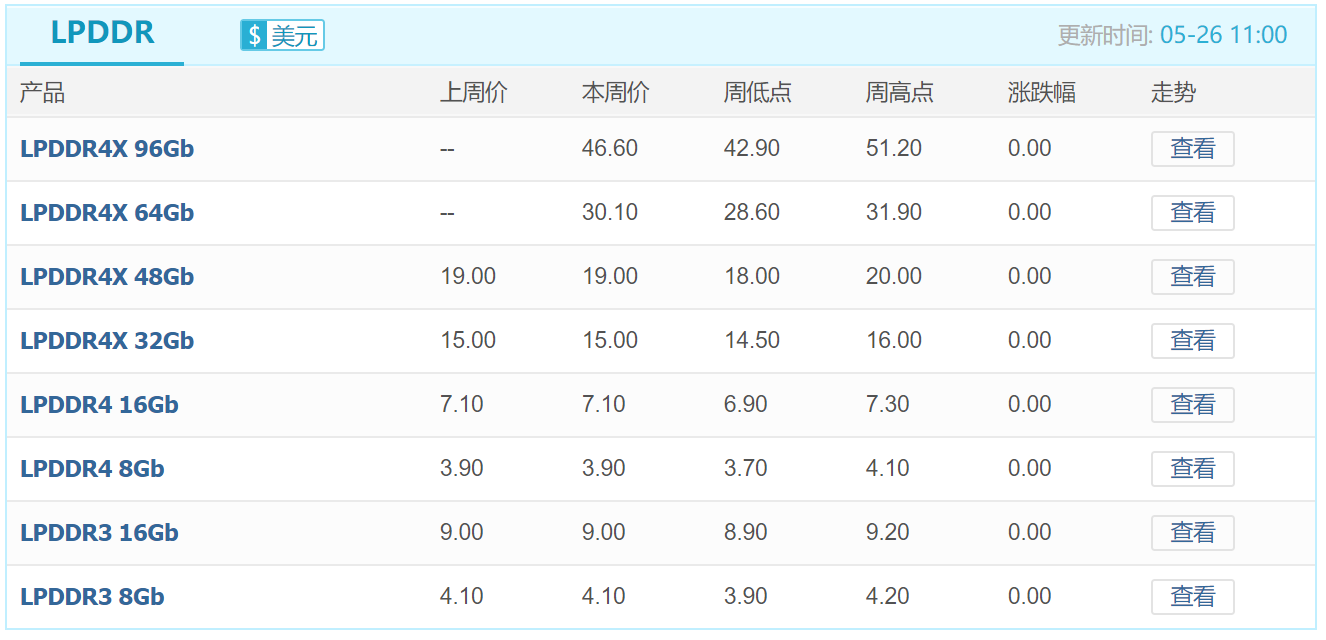

SK海力士单季利润超去年全年,存储需求增长趋势有望持续 个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳

个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳