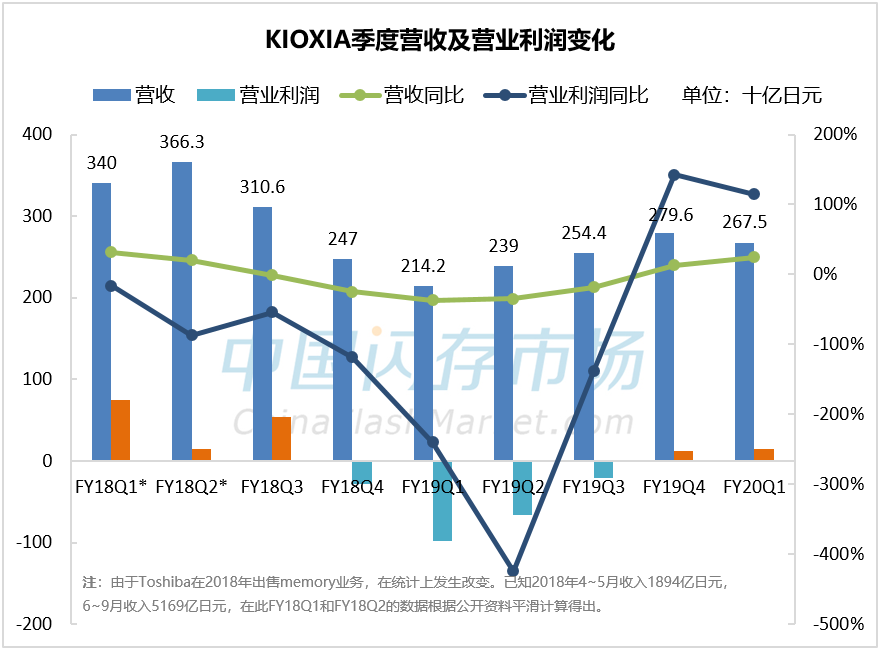

自去年10月份正式更名后,Kioxia一直致力于优化业务结构,不论是收购光宝SSD事业部,还是推出新的消费产品品牌,其目的皆在扩大消费类市场的布局。

备受瞩目的移动需求回暖速度并未如预期强劲,今年年底新款游戏机的上市预计将带来部分动能,但整个下半年需求并未看到很强的恢复,预计原厂在三季度出货将少于二季度。

西部数据预计2021财年第一财季(即2020年7月~8月)营业收入在37亿美元到39亿美元之间,同比下滑3%~8%,环比下滑9%~14%。毛利率预计将会达到21%到23%之间。

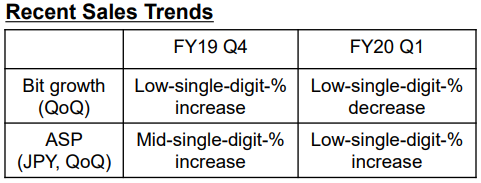

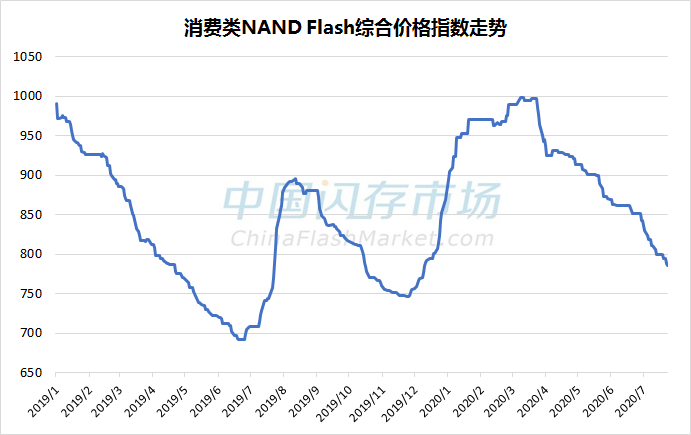

鉴于市场需求依然有限,8月初部分Flash Wafer、SSD、DDR颗粒、内存条产品价格依然表现跌势,且价格竞争对象转向高容量产品。

进入2020下半年,7月整个存储市场需求依然未见明显好转,影响AND Flash和DRAM相关产品价格持续表现跌势。从大环境来看,海外市场因为“疫情”反复,部分国家和地区甚至出现恶化的情况,使得经济复苏迟缓,整体需求表现不佳。

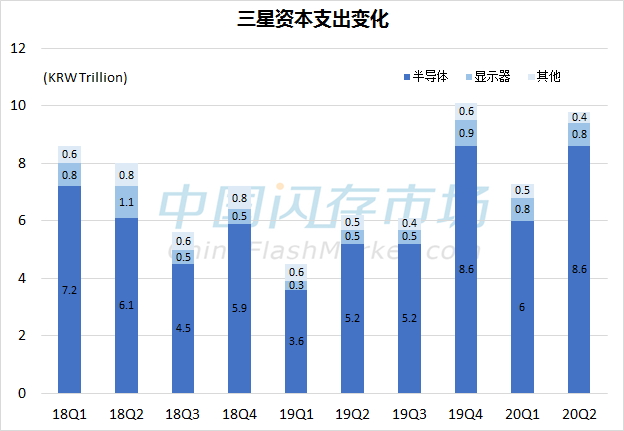

三星资金主要是用于半导体领域,主要是先进工艺技术升级和研发,以及对新厂设备和新建工厂投资,在提高当前产能的同时,也确保在未来几年内持续保持较高的生产能力。

企业削减资本支出、消费者购买力下滑,意味着全球需求市场不会快速恢复,存储企业的竞争将日益激烈,在这种情况下,原厂积极推动更具成本优势的高容量存储产品出货,并下调价格,抢占更多的市场份额。

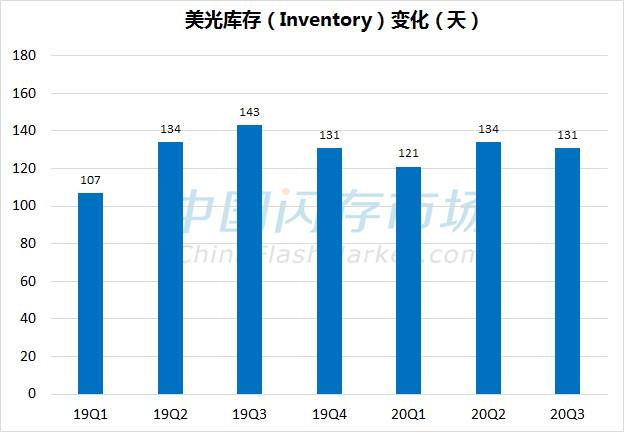

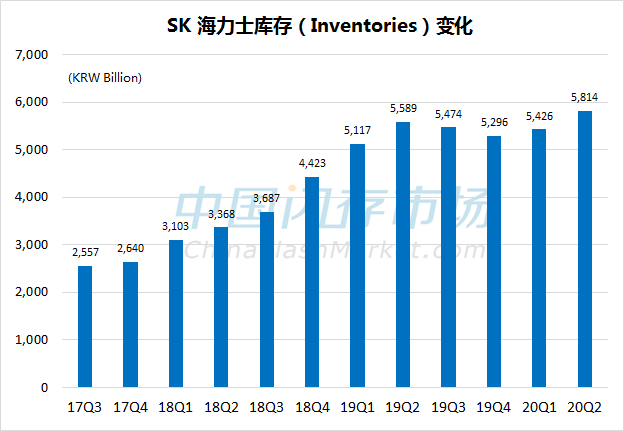

虽然三星、SK海力士、美光等Q1和Q2业绩表现不俗,然而美光、SK海力士库存价值和库存天数持续攀高,却让业内人士神经紧绷。

近日,存储原厂陆续发布了第二季度财报,受惠于数据中心、PC等领域需求强劲,以及较高的价格,业绩优于预期。然而,由于欧美等国家和地区的经济复苏迟缓,以及疫情对消费者购买需求造成冲击,使得终端需求发生了变化。不仅数据中心、PC等需求降温,手机市场销售也面临着较大的挑战,影响NAND Flash和DRAM相关产品市场需求变化和价格走向。

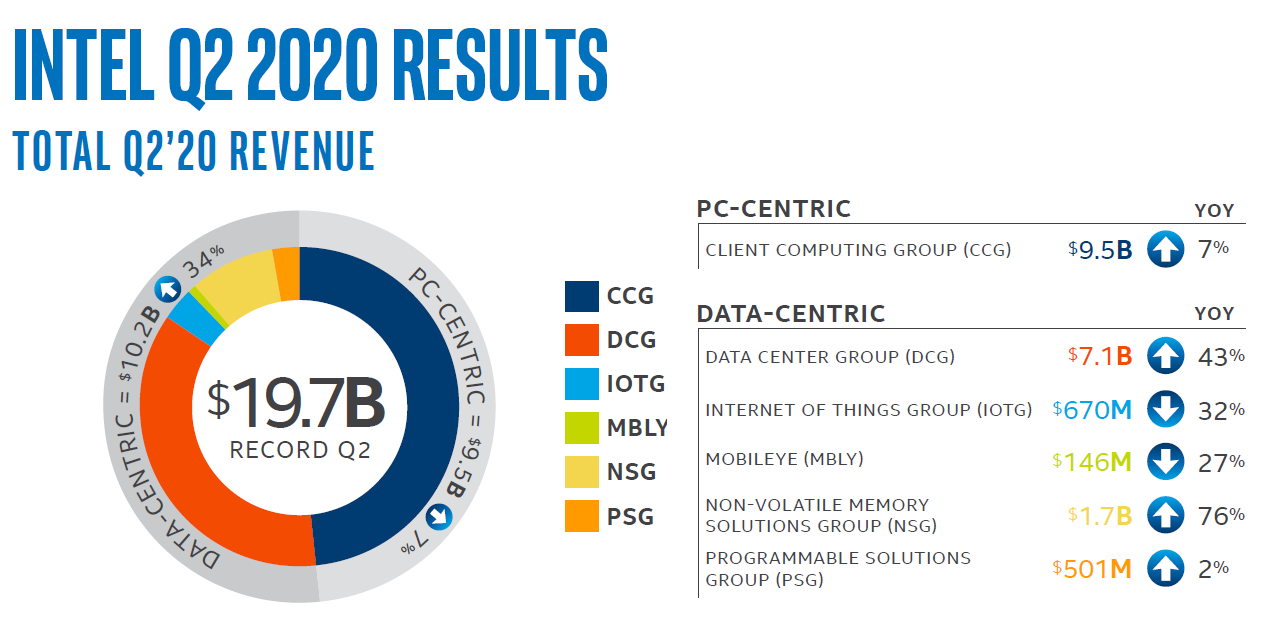

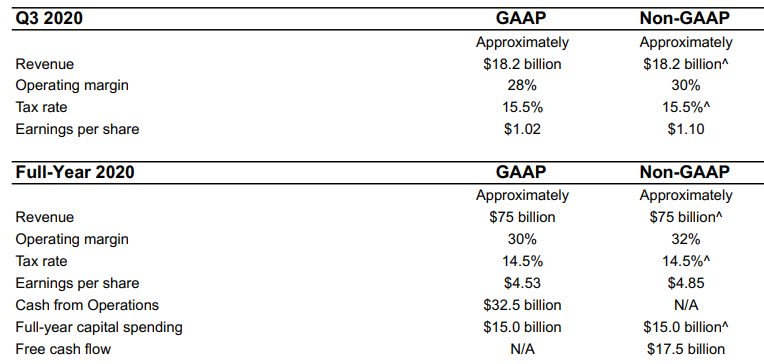

英特尔预计2020全年营收750亿美元,其中以数据中心为主的业务将增长10%,以PC为主的业务将微幅下滑。

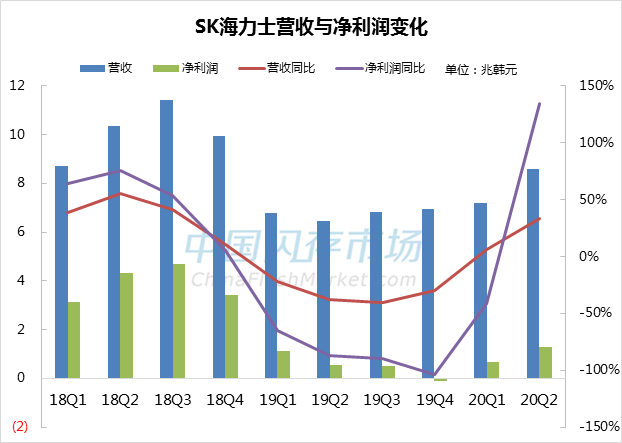

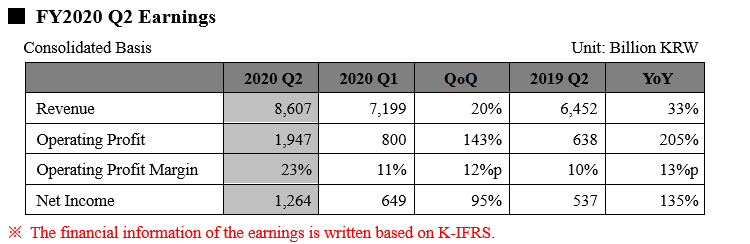

SK海力士第二季度季度营收为8.61兆韩元,环比增长20%,同比增长33%,营业利润为1.947兆韩元,环比增长143%,同比大增205%,净利润1.264兆韩元,环比增长95%,同比大增135%。

进入2020下半年,虽然国内受到“疫情”的影响减少,海外也逐渐开放了经济活动,但是“疫情”导致失业率增加,更冲击了消费者购买需求,再加上部分企业面临运营困境等问题,使得服务器、PC等终端采购需求相较于Q2明显降温,就连手机市场销售也恐遭遇挫折,旺季表现不旺。

在当前国际贸易局势紧张的环境下,存储产品的国产化发展已是大势所趋。群联电子在大陆地区的布局也由来已久,分别在合肥投资入股兆芯电子和亿超电子,并入股深圳宏芯宇,专注于嵌入式存储设备、固态硬盘以及保密存储设备相关技术应用。

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

SK海力士单季利润超去年全年,存储需求增长趋势有望持续

SK海力士单季利润超去年全年,存储需求增长趋势有望持续 个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳

个别LPDDR资源价格上涨但尚未传导至成品,本周存储现货行情趋稳