目前存储现货需求端普遍保有一定库存,且终端市场气氛冷清,需求提振缺乏动力下现货市场普遍成交压力大。原厂Q3官价释出前夕,下游终端主要持观望态度。

本周恰逢七月月初,下游终端均静候原厂敲定Q3报价,嵌入式现货市场和渠道市场整体维持不变;渠道现货市场低容量成品处于库存去化阶段,且资源价格较低出现小部分杀价情况;行业SSD和内存条市场询单活跃度提升,实际交易预计月中后逐步释放。

台湾存储生态链厂商相继发布最新财报,二季度整体营收均优于去年同期,但因二季度消费级终端需求萎缩且持续处于库存去化阶段,部分存储品牌厂商二季度业绩环比有所下滑。面对后市,部分厂商表示出货动能随着库存的逐步出清外加下半年AI加持或将回归增长轨道。

本周NAND Flash Wafer价格基本不变,DDR颗粒价格多数小幅上扬,DDR4 16Gb 3200/16Gb eTT/8Gb eTT/4Gb eTT价格调整至3/2.7/1.16/0.7,DDR4 8Gb 3200价格维持不变。

Flash Wafer最新报价

DDR最新报价

本周渠道SSD和内存条市场整体趋于稳定,目前渠道市场仍处于倒挂状态,竞价出货主要集中在资源相对充裕且成本水位较低的低容量SSD市场,以缓解变现压力,而高容量成品市场则相对平稳。

渠道市场SSD最新报价

渠道市场内存条最新报价

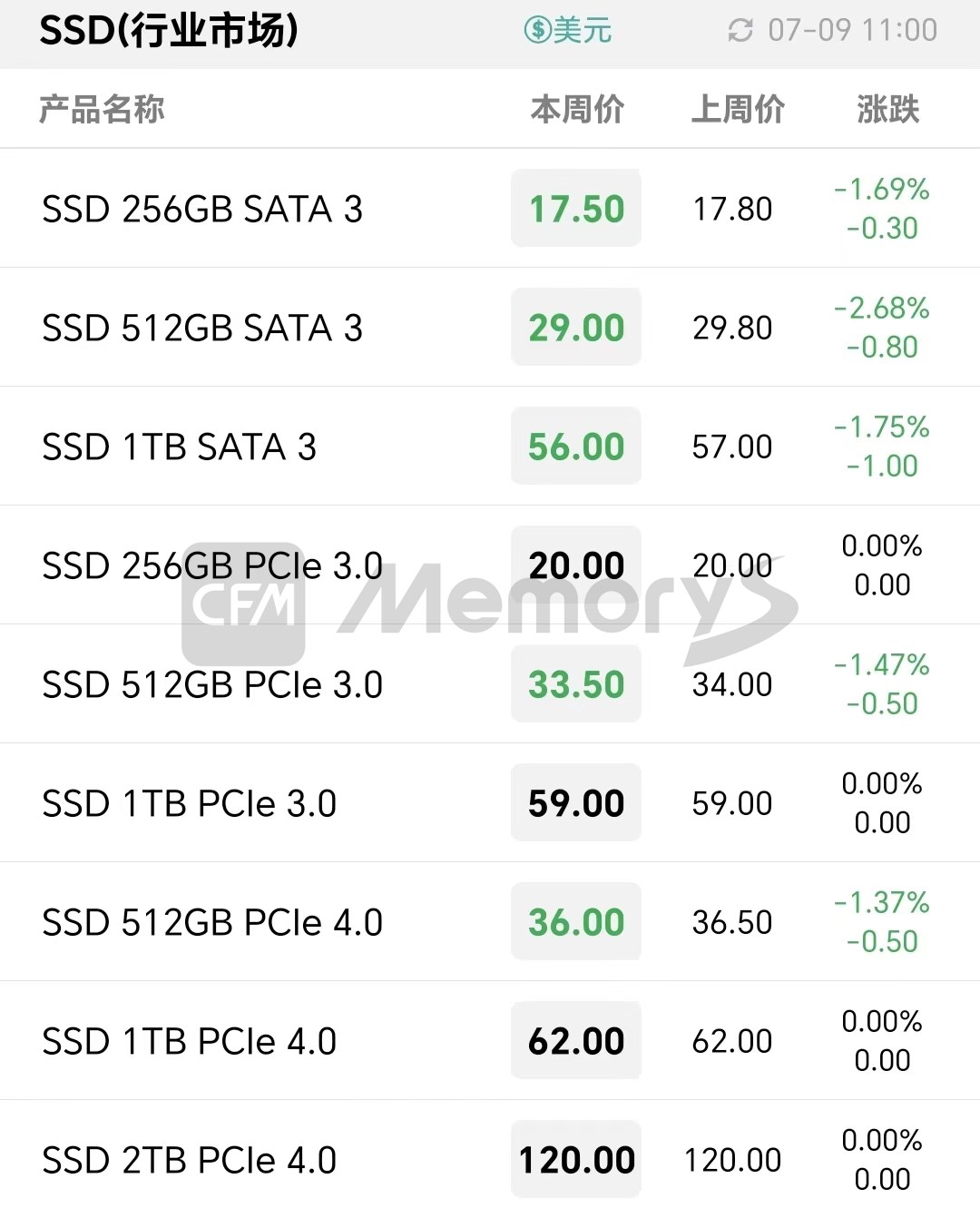

行业市场方面,受渠道市场传导影响,本周部分行业SSD和内存条价格小幅下调,整体相对稳定。目前现有库存成本随着低价库存的消耗而逐渐上升,存储厂商对于上游资源备货意愿较弱,行业客户需求相对较为稳定且近期询单增加,未见因急于出货而杀价的动作,但为稳定客户且贴近客户需求,部分存储厂商进行动态优化价格。

行业市场SSD最新报价

行业市场内存条最新报价

服务器内存条最新报价

本周嵌入式市场价格维持不变。由于二季度以来手机和PC终端备货需求放缓,加上传统淡季终端库存去化缓慢,消费终端需求普遍较弱。而快速上涨的存储价格也抑制了终端正常增长的存储需求,消费端存储价格拉涨动力越来越弱,涨幅呈逐季放缓的趋势。面向消费市场,供应端持小幅涨价的态度,需静待新一轮备货需求出现。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

MemoryS 2026 大会议程公布

MemoryS 2026 大会议程公布

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!