过去一年半导体行业经历了全面缺芯转向结构性缺芯,随着全球通胀升温和中国大陆消费需求疲软,终端接连削减出货目标,厂商库存水位持续走高,部分结构性紧缺的芯片传出大面积的价格松动,半导体砍单风暴风雨欲来。

据CFM闪存市场了解,汽车芯片的行业景气度在汽车电动化趋势下尚且保持高企,然消费端需求今年以来下滑的程度颇深,市场已然出现与消费需求相关的芯片价格暴跌的迹象,尤其与电视、手机、PC、平板电脑等消费电子有关的芯片需求骤降。面板相关的显示驱动IC、消费类MCU、模拟IC及GPU等去年价格暴涨的芯片,年初至今现货市场价格均出现大幅下滑的迹象。据市场消息指出,部分模拟IC的市场价格跌幅高达80%,消费类MCU跌幅达40%,驱动IC跌幅达20%,GPU跌幅10%至20%。

而存储芯片同是构成消费电子产品的重要一环,也惨遭池鱼之殃。据CFM闪存市场的数据显示,Mobile和cSSD占NAND Flash应用约56%,Mobile及PC占DRAM应用约51%,PC、手机等消费终端无疑是NAND Flash和DRAM产能消耗的主要去向。CFM闪存市场数据显示,今年以来NAND和DRAM价格指数双双下跌10%,由于当前消费端疲势未见收敛,三季度存储芯片价格有持续下探的趋势。

本周行情如下:

Flash Wafer最新报价

DDR颗粒最新报价

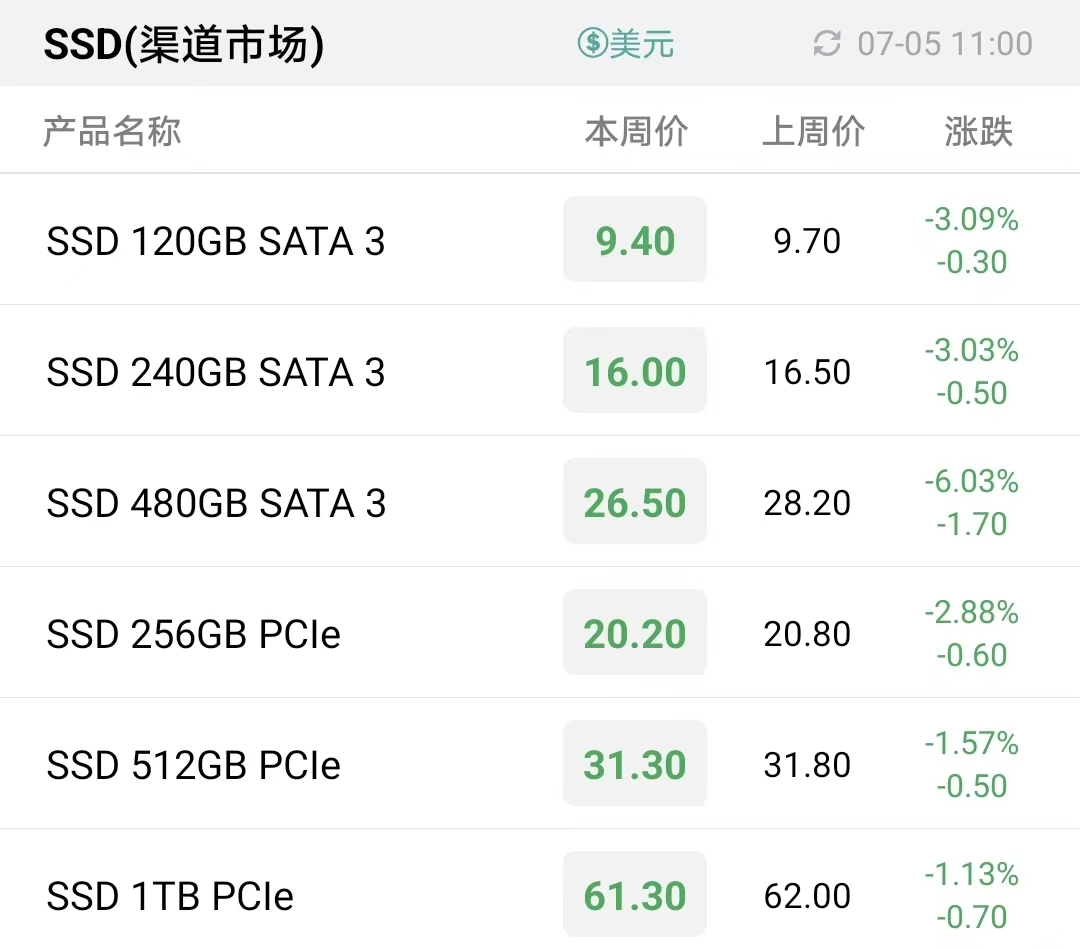

渠道市场SSD最新报价

渠道市场内存条最新报价

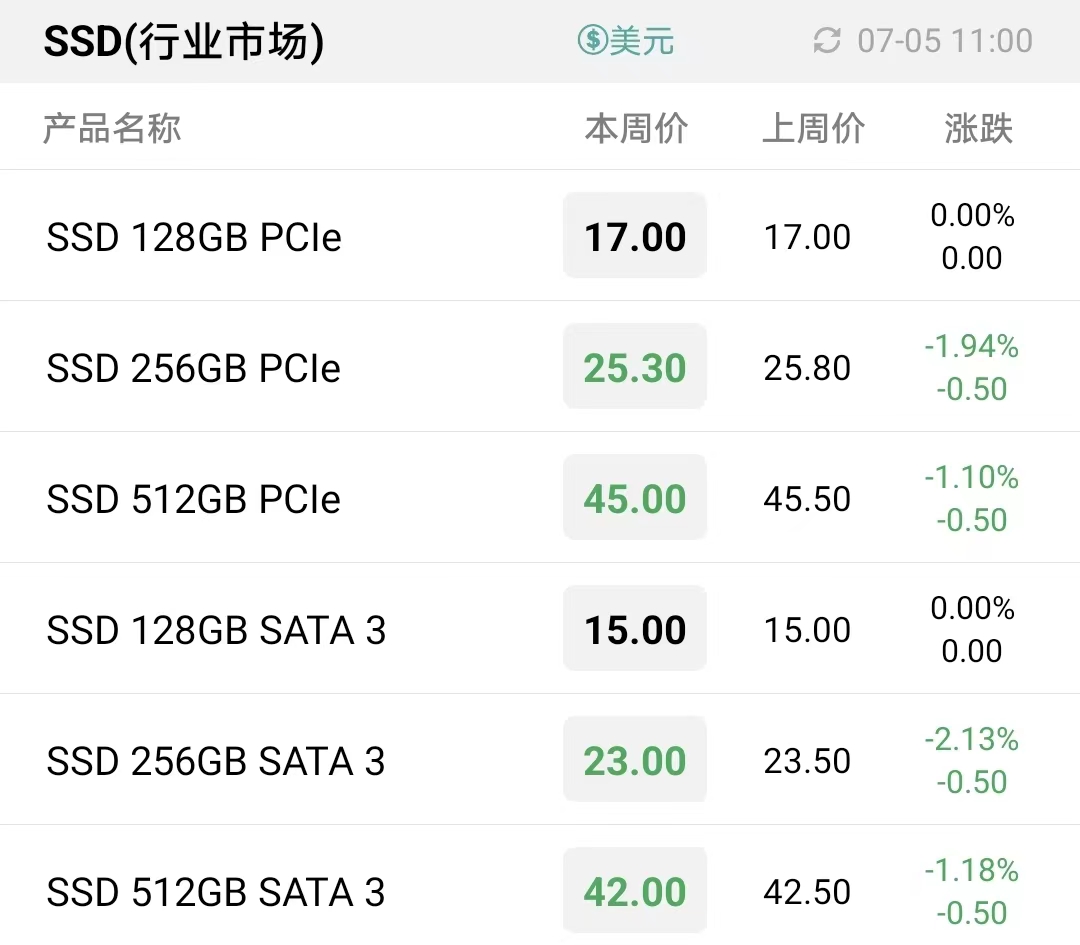

行业市场SSD最新报价

行业市场内存条最新报价

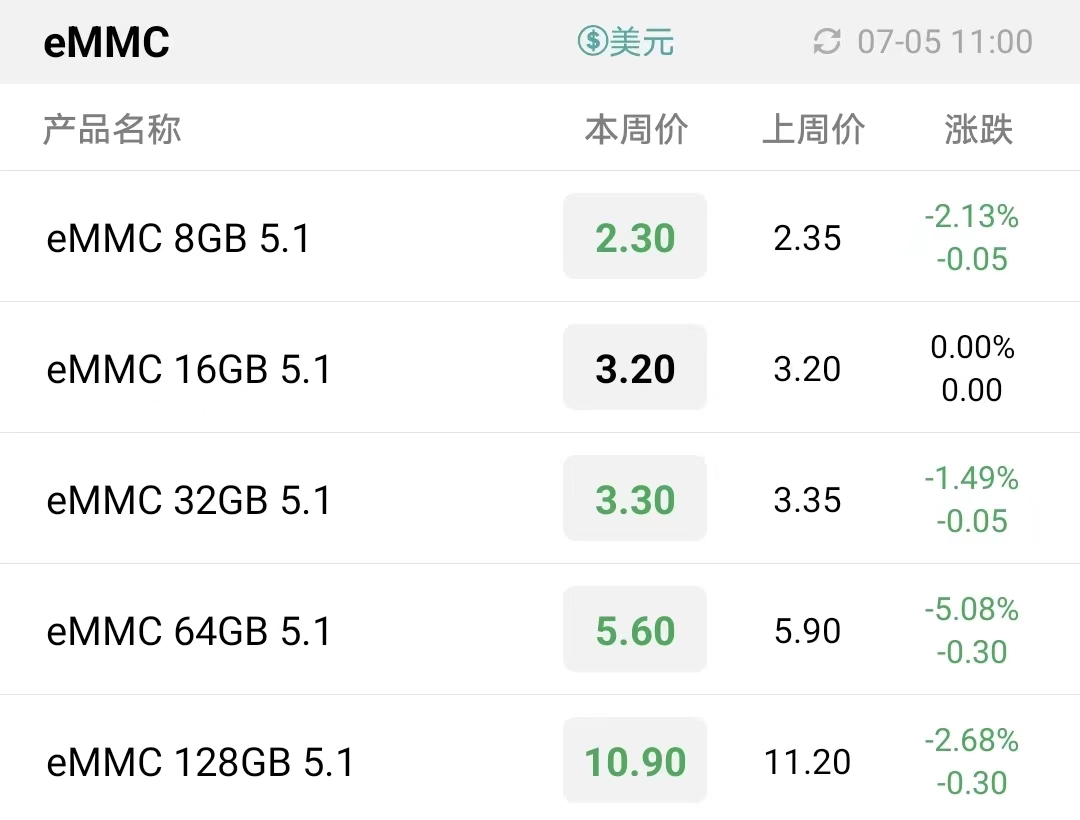

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!