7月进入尾声,低迷数月的渠道市场终于略有起色,尽管倒挂行情依旧,但也给苦苦煎熬的存储业者带来丝丝“曙光”。

另一方面,行业市场表现则差强人意。首先,部分中小客户对价格接受程度降低,加上部分终端客户库存水位偏高,恐影响下半年订单数量。

NAND成本居高不下,SSD已“跌无可跌”,然随销售好转,渠道市场已率先“触底”?

上游NAND原厂本周基本延续之前坚挺态度,存储厂商在当前高昂的成本压力下,倒挂行情依旧,SSD的下降空间已然不大。渠道市场客户对此也有认识,因此近日订单相较6月份有所增加,也给渠道厂商带来信心。业内人士预计,若上游资源供应不出现显著波动,再次下跌的可能性很小。

尽管渠道SSD销量相较二季度略有起色,然而倒挂压力不减,本周渠道SSD报价保持不动。

渠道市场SSD最新报价

行业SSD市场,部分终端客户于上半年提前拉货,库存较高,存储厂商竞争激烈,对后续需求仍不甚明朗,因此,在高成本压力下,本周报价保持稳定。

行业市场SSD最新报价

卡和U盘需求依然较弱,市场价格倒挂,客户依然多持观望态度,业内人士预计可能8月份会开始有备货动作。本周存储卡行情相对平稳,部分产品价格下调,U盘价格也持续走低。

内存市场“买涨不买跌”心态严重,本周内存产品报价继续下滑

与闪存市场不同,内存原厂近期出货态度出现松动迹象,根据闪存市场ChinaFlashMarket报价,自7月份以来,DDR资源最高跌幅已超18%,截至本周,部分DDR产品下滑态势依旧。

DDR颗粒最新报价

渠道市场在二季度传统淡季影响下,需求低迷,行情更是一路走跌,加上上游资源成本降低,渠道内存条报价已跌至年初水平。近期尽管渠道市场需求渐暖,然而,由于“买涨不买跌”心态严重,部分客户仍持观望态度。在这种情况下,本周渠道内存条报价继续下调。

渠道市场内存条最新报价

尽管下半年是终端出货旺季,然而由于部分终端客户库存高企,恐对下半年存储产品出货量造成影响,因此,在有限需求下,各大存储厂商竞争激烈,自然在价格上做出让步。因此,本周行业内存条报价下调。

行业市场内存条最新报价

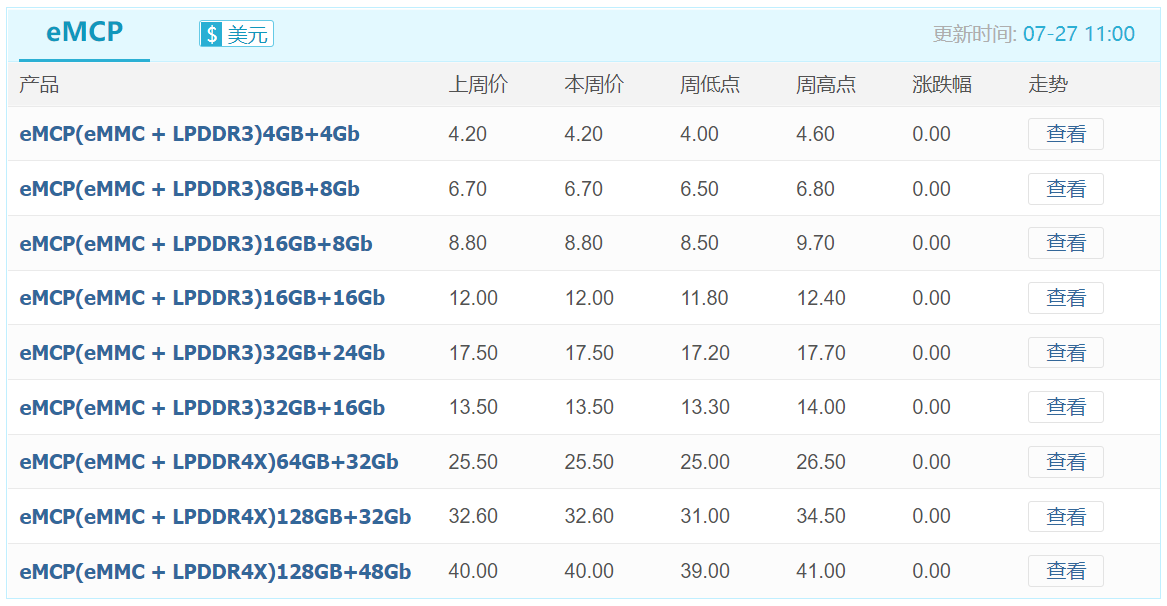

本周嵌入式产品在上游资源供应短缺以及下游需求惨淡拉扯下,报价保持不动。

eMMC最新报价

eMCP最新报价

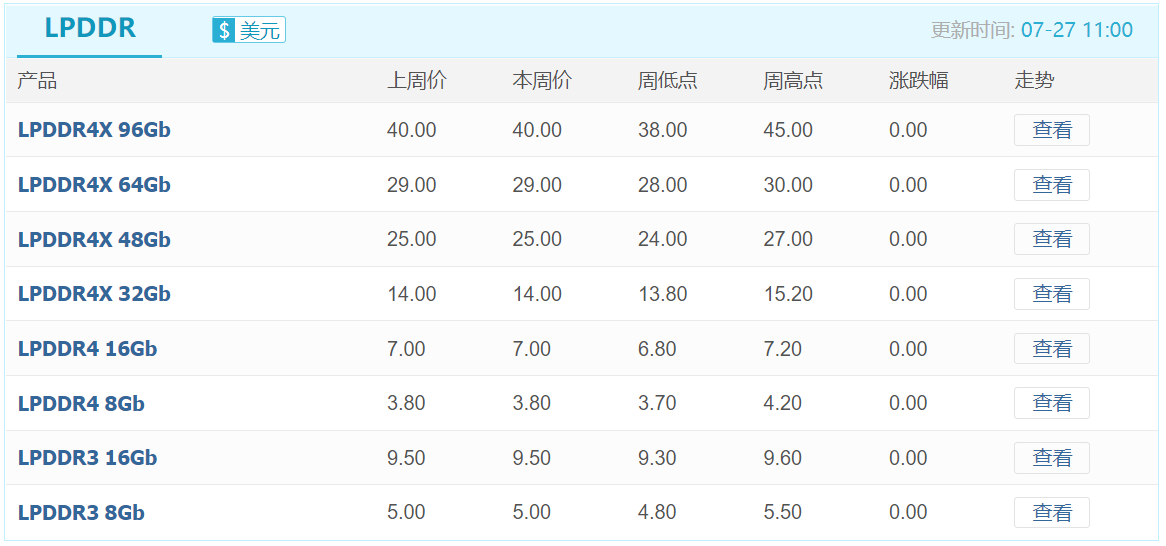

LPDDR最新报价

UFS最新报价

MemoryS 2026 大会议程公布

MemoryS 2026 大会议程公布

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!