本周(104-108)NAND Flash市场涨跌互见,由于大陆处于十一长假期间,所以价格波动比较迟缓,纵观一周价格走势,MLC规格的NANDFlash颗粒价格呈稳定偏软走势,其中16Gb容量的价格波动比较大,32、64Gb容量价格呈微幅下跌走势,下跌幅度在1~4%。低容量1~8Gb SLC规格NAND Flash颗粒价格部分呈微幅上扬走势,其中Samsung 1G SLC价格上扬3%左右, Hynix 2G SLC 价格上扬3.2%左右, Hynix 4G SLC (UF)上扬1.2%左右。其他容量产品价格呈稳定走势,价格波动有限。

合约价方面,全球NAND Flash产业在高容量32Gb和64Gb芯片产能持续开出下,9月下旬合约价续跌,其中,32Gb芯片合约价下跌5~6%,64Gb芯片大跌9~10%。低容量16Gb和8Gb芯片合约价则是持平,目前NAND Flash大厂生产16Gb和8Gb芯片比例已相当少。

零售市场需求依然表现平淡,且来自中国部份通路的10月长假回补需求也呈现递减,目前库存水位较高,一些记忆卡客户在3Q季底结账前的采购意愿并不太高。为协助客户近期的促销活动以刺激记忆卡及UFD的零售市场买气,因此9月下旬仍持续调降部份合约价来提振客户采购意愿及降低其季底的库存,但部份供货商因仍掌握较多系统产品客户的长单或9月上旬已调降过部份产品价格,因此在9月下旬仅小幅调降部份产品的价格或维持平盘。

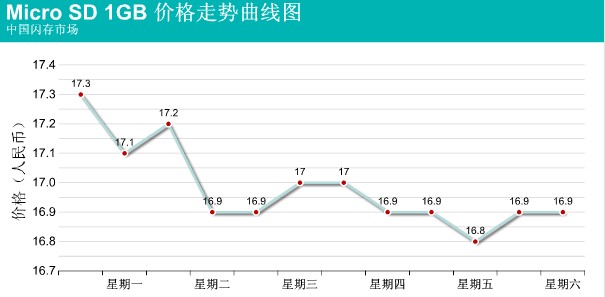

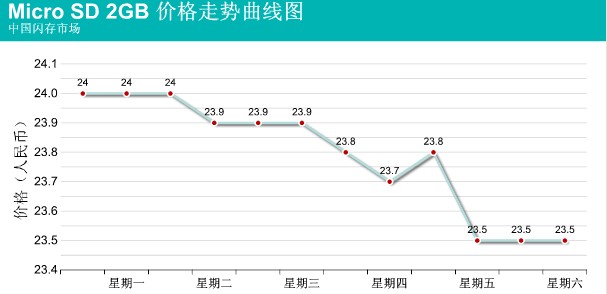

对于闪存卡方面,各容量产品价格都都维持在一定的价位,价格波动幅度较小,平均跌幅在1~3%左右,其中128MB价格维持在11元价位,256MB维持在13.2元的价位,512MB由16.5下跌至16,下跌2.4%,1GB本周跌幅较弱由17.1下跌至16.9,下跌1.1%。2GB本周跌幅较大,由24下跌至23.4,下跌2.5%,下跌幅度最大,4GB、8GB本周价格呈稳定走势,价格未有波动。市场需求未见起色,仍然表现疲软,由于处于放假期间,所以市场交易非常少,成交有限。

主流Micro SD 本周价格走势图

(备注:数据采用每日开盘价和收盘价作为参考 )

(备注:数据采用每日开盘价和收盘价作为参考)

现在NAND Flash芯片价格已跌到相当接近各大厂成本线,若价格再跌,恐会让NAND Flash厂产生亏损,接下来要看十一长假后及圣诞节前补货潮,希望带动NAND Flash价格止跌。

另一方面,上游产能产出过大,导致市场存货太多,如今NAND Flash芯片价格已跌到相当接近各大厂成本线,因此,上游大厂应会考虑以减产方式来调节产能。近期全球第2大NAND Flash供货商东芝(Toshiba)首席常务执行董事小林清志表示,虽然智能型手机和平板计算机嵌入式内存,以及服务器应用对于NAND Flash需求强劲,但零售市场需求仍疲弱,若2011年第1季NAND Flash市场仍供过于求且价格持续下滑,东芝可能考虑减产。如果三星若能加入减产行列,对于整个NAND Flash产业供需才会有帮助。

三星史上最大规模罢工明日引爆!晶圆厂被迫提前“减速”自保

三星史上最大规模罢工明日引爆!晶圆厂被迫提前“减速”自保

本周起新增LPDDR5X、行业8GB/16GB DDR5 SODIMM以及渠道8GB DDR5 UDIMM报价

本周起新增LPDDR5X、行业8GB/16GB DDR5 SODIMM以及渠道8GB DDR5 UDIMM报价 长鑫IPO:Q1经营现金流426亿,同比激增212倍

长鑫IPO:Q1经营现金流426亿,同比激增212倍 铠侠靠AI赚翻了,NAND售价翻倍!预计2027年仍将供不应求

铠侠靠AI赚翻了,NAND售价翻倍!预计2027年仍将供不应求