在部分原厂宣布减产,西部数据、铠侠工厂产能损失等影响下,NAND Flash价格在短时间内触底反弹。中国闪存市场数据显示,自7月至8月中旬,消费类NAND Flash价格指数涨幅高达30%。三季度市场需求随季节性增加,带动原厂营收环比增加。

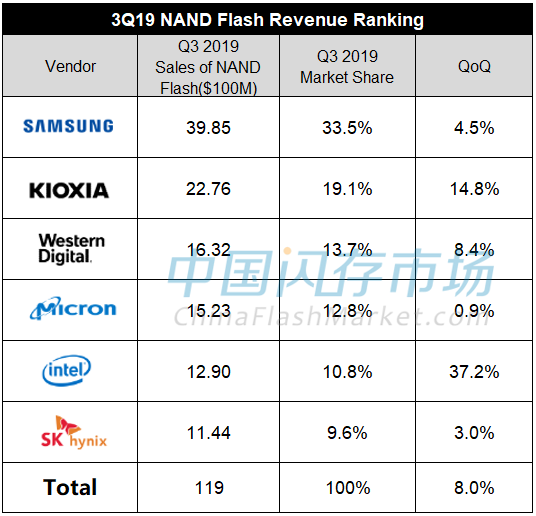

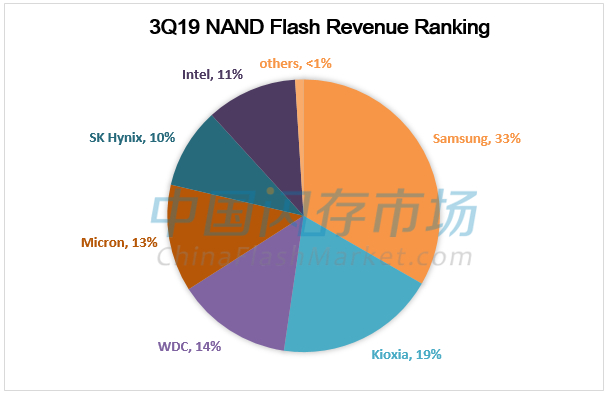

从厂商排名来看,三星、铠侠、西部数据依然占据前三的位置;美光由于受华为影响较大,营收环比仅增加0.9%,排名第四;由于营收环比、同比大涨,英特尔超过SK海力士,排名第五。

注:美光由于财务统计时间纬度不同在此做了平均计算。

来源:中国闪存市场ChinaFlashMarket统计整理

各大原厂表现及展望

三星:由于手机新品的不断上市、高容量手机存储的趋势持续、PC SSD采用率增加以及服务器客户扩展对高容量存储的需求,使得整体NAND Flash需求显示出强劲增长,NAND Bit出货量环比增加约12%,ASP环比减少5%。展望四季度,NAND Flash方面,大容量Flash的需求将保持强劲,所有应用端的价格预计将反弹。

铠侠:由于需求增长以及四日市工厂停电受损得到有效恢复,本季度NAND Flash Bit出货量环比增长20%,ASP环比减少5%。尽管全球宏观经济不确定性仍存在,但在供应端库存有减少迹象,以及数据中心客户扩大投资、增加了对NAND的需求,同时智能手机依旧保持配置高容量存储的趋势等等因素的影响下,铠侠预计NAND Flash产业供需将在明年大致恢复平衡状态。

西部数据:NAND Flash Bit出货环比增长9%,NAND Flash ASP环比持平,NAND Flash毛利率为19.3%;预计2019年NAND产业供应量在25%左右,2020年将低于30%。西部数据认为,闪存行业已经走过了周期性低谷,整个闪存产品组合的趋势正在改善。

美光:NAND营收环比增长了5%,同比下降了32%,bit出货量环比增长低于15%,ASP环比下降了个位数。存储产业在原厂产出及供货策略等影响下,预计2020年NAND产业将呈现健康发展的趋势。目前96层3D NAND正在继续增加投产量,下一代128层3D NAND技术将从Floating Gate向 Replacement Gate过渡。

SK海力士:虽然高容量手机和SSD的价格弹性需求仍回升,但其他应用领域的销售在上季度已大幅增长,NAND Flash的Bit出货量环比下降1%,ASP环比上升4%。SK海力士计划在今年年底前将96层4D NAND产品的比例提高到10%以上,同时为128层4D NAND Flash的量产做准备。预计四季度SSD收入将占到NAND Flash收入的30%。

英特尔:存储部营收为12.90亿美元,同比增长19%。

从三季度整体表现而言,存储产业虽出现短时间的触底反弹之势,原厂库存也在快速消耗,但自8月下旬到10月底,消费类NAND Flash价格指数已跌15%,甚至部分闪存产品价格已跌回涨价前。由于数据中心客户大采购拉高基数,在一定程度上影响到四季度的库存补充,而宏观经济不确定性仍然存在,产业需求逐渐进入淡季表现。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术