上周,闪迪宣布将面向所有渠道和消费者客户的产品价格上调10%以上,或将揭开新一轮全面涨价序幕。

盈利承压下原厂提高NAND利润水平心切,NAND涨价情绪日益高涨

·原厂EOL通知推动DDR4、LPDDR4X价格大幅攀升,下半年DRAM市场迎来全面涨价行情

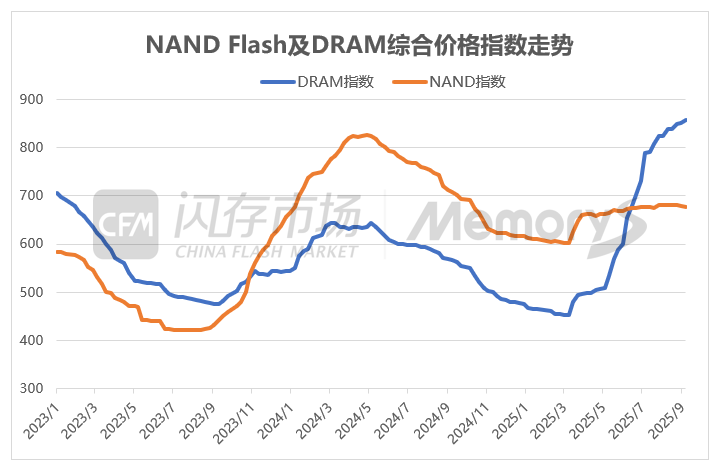

回顾近半年来的存储行情,受DRAM原厂停产旧制程DRAM产品影响,DDR4、LPDDR4X价格大幅上涨,DRAM市场火力全开。根据CFM闪存市场数据显示,短短不到半年时间,DRAM价格指数上涨约72%,而NAND价格指数相对于去年仍处于较低水平,自6月中旬起,随着DRAM价格指数一路上扬,两大价格指数差逐渐拉大。

来源:CFM闪存市场

早在去年三季度,以盈利为主基调的原厂就开始将部分利润率偏低的传统DRAM产能转至DDR5、HBM等更高利润的产品。而今年4月,海外原厂接连宣布将停产DDR4、LPDDR4X等旧制程DRAM产品,虽然基于下游应用市场的长尾需求,部分原厂决定针对特定客户维持一定产能供应,但市场需求始终难以得到完全满足。随着供需天平逐渐向卖方市场倾斜,DDR4、LPDDR4X价格自二季度起开启轰轰烈烈的涨价潮,并将延续至今年年底。与此同时,受HBM产能挤占叠加新旧制程切换影响,下半年DDR5、LPDDR5X供应趋于紧张,DRAM市场迎来全面涨价行情。也正因传统DRAM产品利润率逐渐修复,原厂DRAM整体盈利水平明显有所回升。

·上半年NAND价格持续下行拖累部分原厂业绩,NAND利润率亟待修复

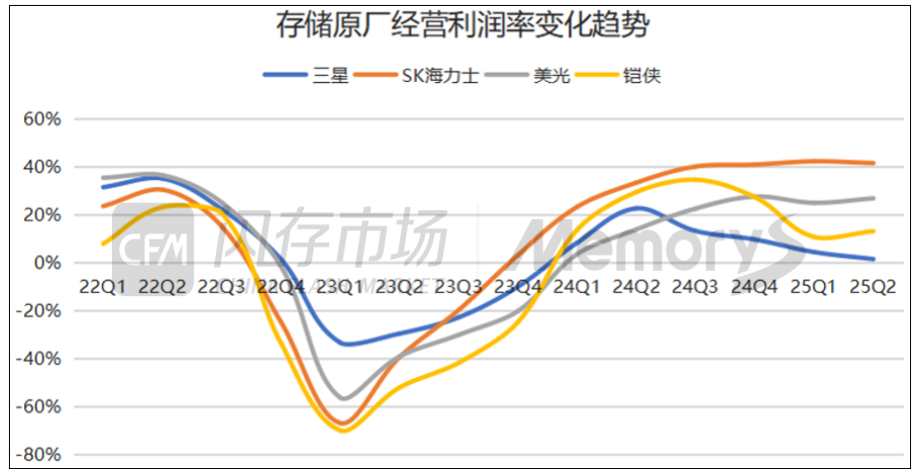

而基于NAND,虽海外原厂严格控制晶圆产能利用率,但NAND整体供应仍保持充足的状态,导致Q2多数应用市场NAND价格继续向下调整,使得NAND盈利水平始终处于较低水平。从非DRAM原厂发布的业绩报告也有所体现,其中,闪迪受NAND量价齐跌拖累,Q1经营出现亏损,虽然Q2实现扭亏为盈但净利润远远不及去年同期水平;而铠侠Q1营业利润率同比大幅下滑超一倍,Q2环比微增但仍处于近六个季度的次低水平。相对于高利润DRAM,NAND在部分应用市场还远未达到盈利水平,而原厂持续对产品、技术、设备等的投资同时也需兼顾投入产出比,提高NAND利润率迫在眉睫。

来源:CFM闪存市场

下半年服务器NAND市场备货需求升温,预计Q4企业级存储价格呈现上涨趋势

国内互联网企业正大力增加资本支出规模加码AI投入,GPU、服务器和数据中心等成为投资焦点。阿里二季度“AI+云“资本支出投资达386亿元,创历史新高,未来三年将在云和AI硬件基础设施上投入超3800亿元。百度二季度资本开支达38亿元,同比增速近80%。腾讯Q2资本开支同比增长翻倍至191.07亿元。当前,随着AI应用正加速参透至各行各业,加上AI基础设施建设持续扩张,海量数据对存储的需求与日俱增,企业级存储应用潜力巨大。

伴随着Tier2互联网企业和服务器OEM在传统旺季恢复按需备货的需求,以及北美CSP近半年的库存去化,三季度 eSSD备货需求渐趋回温。而服务器市场因经历上半年大幅跌价行情,原厂迫切期盼提升服务器NAND盈利水平,涨价态度愈发强烈。另外,上月以来,北美市场因面向数据中心的HDD供应紧缺,部分北美客户将采购需求转至企业级存储,服务器NAND市场需求明显增加。基于北美服务器需求保持强劲势头,海外原厂将更多的服务器NAND优先供应对于涨价的接受度更高北美客户,国内供应将同步受到挤占,原厂对于国内市场的定价话语权也将随之增强,预计四季度服务器NAND价格上涨。

手机新品扎堆发布将催生新一轮换机需求,四季度mobile NAND价格将小幅上涨

转向mobile市场,通常每年9月起头部手机厂商扎推发布旗舰机新品。当然,今年也不例外,今日凌晨苹果已率先发布iPhone 17,从iPhone 17的存储配置来看,128GB版本全面取消,全系列以256GB起步;与此同时,iPhone 17 Pro Max新增2TB存储顶配版本,售价高达17999元,突破iPhone历史最高价位。手机2TB时代从此拉开序幕,未来单机存储容量也将不断提升。而继苹果后,华为 Mate 80、vivo X300、OPPO Find X9、荣耀 Magic 8等新一代旗舰机也将陆续亮相,有望带动新一轮换机热潮。

另外,就在上月,美光决定未来将停止包括UFS 5.0在内的移动NAND产品的开发,随着美光逐渐退出移动NAND市场,嵌入式存储供应格局正在发生变化,这为包括国产厂商在内的其他NAND原厂带来发展机遇,美光退出所释放出的市场“蛋糕”将被瓜分。综上,预计四季度mobile NAND价格将小幅上涨。

结语

目前,闪迪已打响NAND涨价的第一枪,未来其他存储原厂有望跟进。CFM闪存市场预计包括中国企业在内的各大原厂四季度将迎来价格普涨行情,为明年春季行情走势奠定基调。此次涨价主要聚焦在企业级和手机市场上,预计Q4企业级存储价格将实现个位数涨幅,手机嵌入式存储价格也将小幅上扬。

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!