上月以来,多家原厂宣布多款DDR4模组、颗粒EOL(停产)通知,据CFM闪存市场了解,部分原厂服务器DDR4最终采购订单时间约在今年6至7月,订单发货截止日期为今年年底,近期需求端为保供应向原厂提出加单DDR4却未得到有效回应。在敏感度最高的现货市场,DDR4停产消息一出,一石激起千层浪,相关DDR4 RDIMM价格迅速拉升,贸易端部分DDR4颗粒甚至在短短半个多月内价格迅速跳涨超50%,市场热度迅速升高。

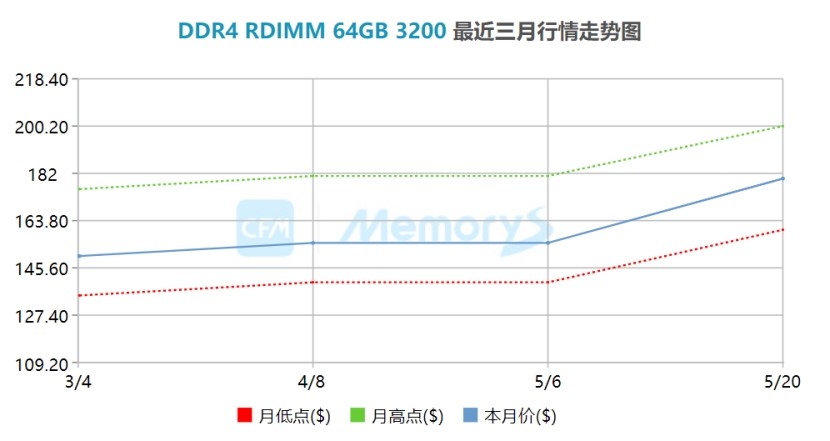

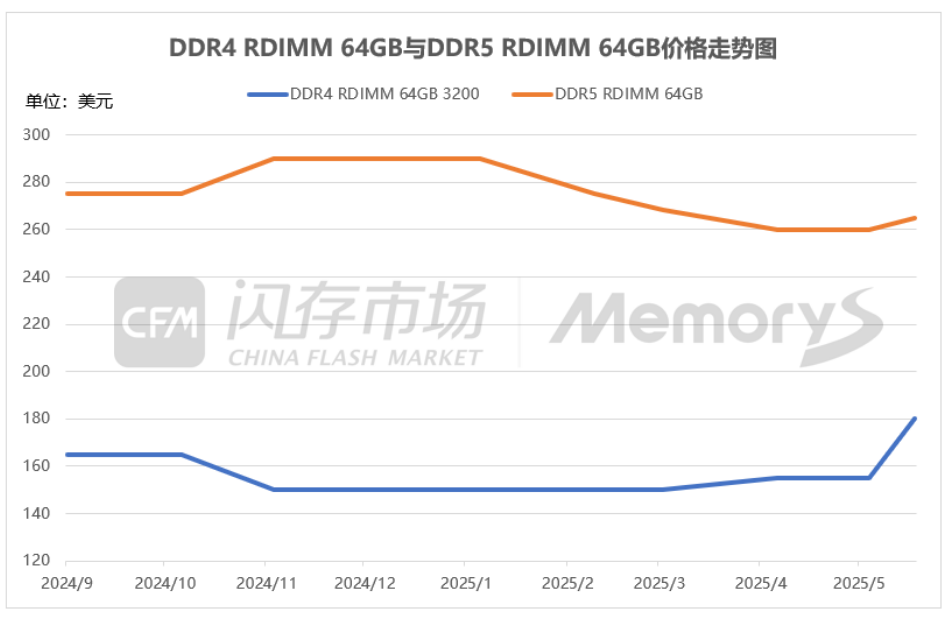

基于此,本周CFM闪存市场加更服务器内存条RDIMM报价,以服务器 64GB DDR4内存条为例,在4月至5月的短短一个多月时间内,其价格已从一季度末的13X美元左右低点攀升至超过180美元,与此同时,由于短期需求激增,供应已无法得到更好的满足,部分报价甚至突破190美元。

数据来源:CFM闪存市场

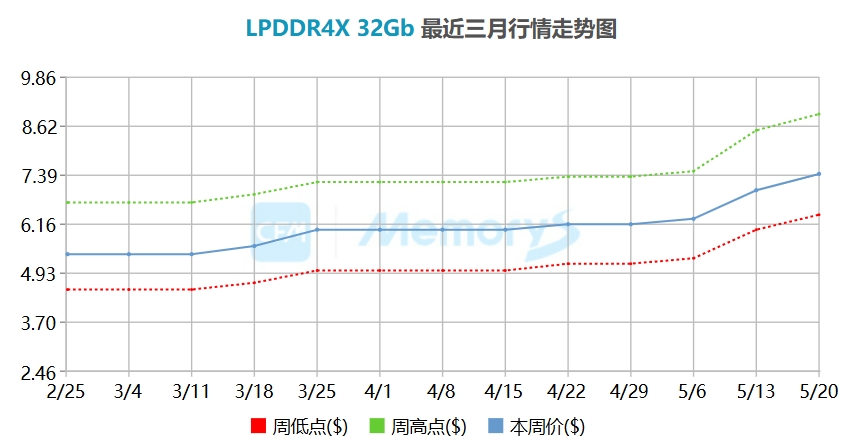

除DDR4外,适用于手机等移动终端的LPDDR4X产品也受原厂产能收缩影响供应相对不足,本月以来LPDDR4X产品现货价格被迅速抬高。其中,16Gb/32Gb/48Gb LPDDR4X均大幅涨超20%。

数据来源:CFM闪存市场

那么,涨价背后究竟是什么在推波助澜呢?

作为本身周期性就相对较强的存储芯片市场来说,LPDDR4X、DDR4等旧制程DRAM市场供需天平正随原厂减产,甚至停产等一系列调产策略而悄然发生改变……

DRAM原厂资本支出更多分配至高利润的先进制程产品,延续缩减传统DRAM产能策略

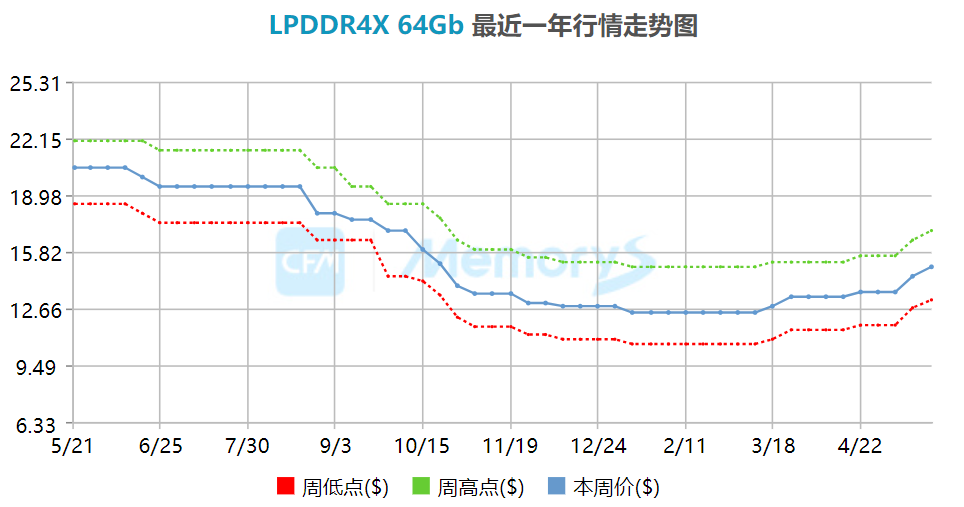

其实,早在去年三季度,原厂削减传统旧制程DRAM产能便已启动,当时原厂在经过连续数个季度谨慎恢复产能过后,导致LPDDR4X、DDR4等旧制程DRAM产品供应溢出,相应产品价格走跌,现货市场部分旧制程DRAM产品价格下跌尤为严重,以64Gb LPDDR4X为例,去年三季度单季价格跌超27%。为保利润同时防止相关产品ASP过快下跌,原厂基本步调一致,毅然决定减少LPDDR4X、DDR4晶圆投片。

数据来源:CFM闪存市场

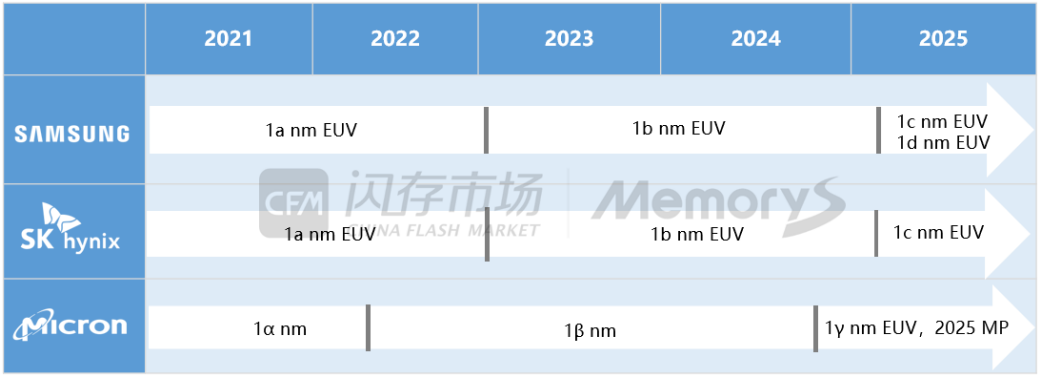

而今年以来,原厂继续保持收缩1x/1y等旧制程DRAM产能态度,部分原厂DDR4产能占比降至约10%,并将资本支出更多分配至利润更高的DDR5和HBM等先进制程产品上,专注于继续扩大先进HBM、1a/1b DRAM制程产能,以满足AI服务器市场需求,预计今年1c/1γ DRAM也将进入生产阶段。下图为各家原厂DRAM技术发展情况:

数据来源:CFM闪存市场

从供应端角度来看,虽目前部分通用型服务器对DDR4仍有需求但相对较为有限,而DDR4利润率不及先进制程DRAM产品,且一旦产能增加至一定程度恐服务器DDR4价格再次走跌。因此,未来原厂不太可能扩大生产服务器DDR4。

通用服务器及中低端手机等应用长尾效应支撑下,LPDDR4X、DDR4未来仍有刚性需求

·成本优势显著叠加旧平台支持周期延长,服务器DDR4仍受部分需求端青睐

服务器DDR4与DDR5之间价格悬殊,通用服务器需求转向DDR5深受成本掣肘。从现货市场服务器DDR4内存条来看,去年四季度同容量的DDR5 RDIMM比DDR4 RDIMM价格几乎高出近一倍。

数据来源:CFM闪存市场

旧平台生命周期延长是服务器DDR4需求动力支撑的另一个关键点。服务器DDR4在云计算、传统数据中心等领域仍广受青睐,虽然其性能和容量不及DDR5,但已完全能满足部分通用型服务器需求,这一需求韧性不仅体现在国内,北美等海外市场亦是如此。另外,支持服务器DDR4的Intel Ice Lake和AMD Milan的生命周期被延长至2026年,近日从供应链也得知,主芯片DDR4 CPU平台仍正常维持供应。按照惯例,内存产品先于CPU平台EOL的情况较为少见。综上,预计未来一段时间原厂DDR4将在特定应用领域维持供应。

· 价格高昂+平台生态限制令中端机型向LPDDR5X升级缓慢,中低端手机终端多数仍采用LPDDR4X方案

转向LPDDR4X。近年来,国内外手机厂商虽竞相扎堆卷高端智能手机,但仍无法撼动以LPDDR4X为基本盘的中低端机型在手机市场的主流地位;东南亚及中东非等新兴市场作为中低端手机的主力军,其出货量增幅高于整个手机市场的出货量增幅。

目前,LPDDR5X和LPDDR4X之间的价差仍然较大,LPDDR4X相对来说更具成本优势;另外,终端手机的顶配机型和高端智能手机一般采用12GB和16GB的8533/9600Mbps LPDDR5X,但大多数中低端手机仍以LPDDR4X方案为主。

虽适用于中低端手机的LPDDR5/5X方案陆续被推出,但总体仍然相对较少,如联发科的8533Mbps 245ball LPDDR5X移动平台方案最快于今年年底才能推出。因此,由于移动平台的限制,部分LPDDR5X硬件生态并未完全建立,LPDDR5X想要全面渗透至中端手机仍需要时间。因此,未来LPDDR4X需求端仍有长尾需求。

结语

如上述所言,受原厂停产部分DDR4产品影响,上月服务器DDR4内存条普遍涨幅较大,若后续仍持续大幅跳涨将抑制需求端拉货节奏。另外,随着服务器DDR4逐渐进入供应末期,DDR4产品产出将进一步减少,对于通用型服务器供应较为有限,将推动部分服务器DDR4需求向DDR5转移。与此同时,随着原厂将DRAM产能重点切换至DDR5和HBM,DDR5良率和产能将不断爬坡,今年服务器DDR5供应也将放量增长并有效降低产品成本,届时,需求端在选用服务器DDR4和DDR5时也将逐步实现性能、容量、成本之间的平衡。

LPDDR4X方面,在原厂仍保持减产的前提下,未来LPDDR4X将可预见性供应趋紧延续,加上移动平台生态逐渐完善,将助推部分中端手机需求从LPDDR4X向LPDDR5X进一步升级。

消息称三星拟新建DRAM工厂,最快Q3动工,规划月产能约10万片

消息称三星拟新建DRAM工厂,最快Q3动工,规划月产能约10万片

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹!

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹! 上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨!

上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨! 存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌

存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌