一季度在AI服务器保持稳健推动对服务器DRAM需求,PC和移动需求复苏力度也较预期更为明显,此外叠加关税触发的部分补库存需求的共同影响下,2025年一季度整体表现优于预期,全球DRAM市场规模同比增长42.5%至267.29亿美元,环比减少8.5%。

然而不可忽视的是,在2025年一季度,SK海力士凭借在HBM领域的绝对优势,终结三星长达四十多年的市场统治地位,以36.7%的市场份额首度登顶全球DRAM市场第一。

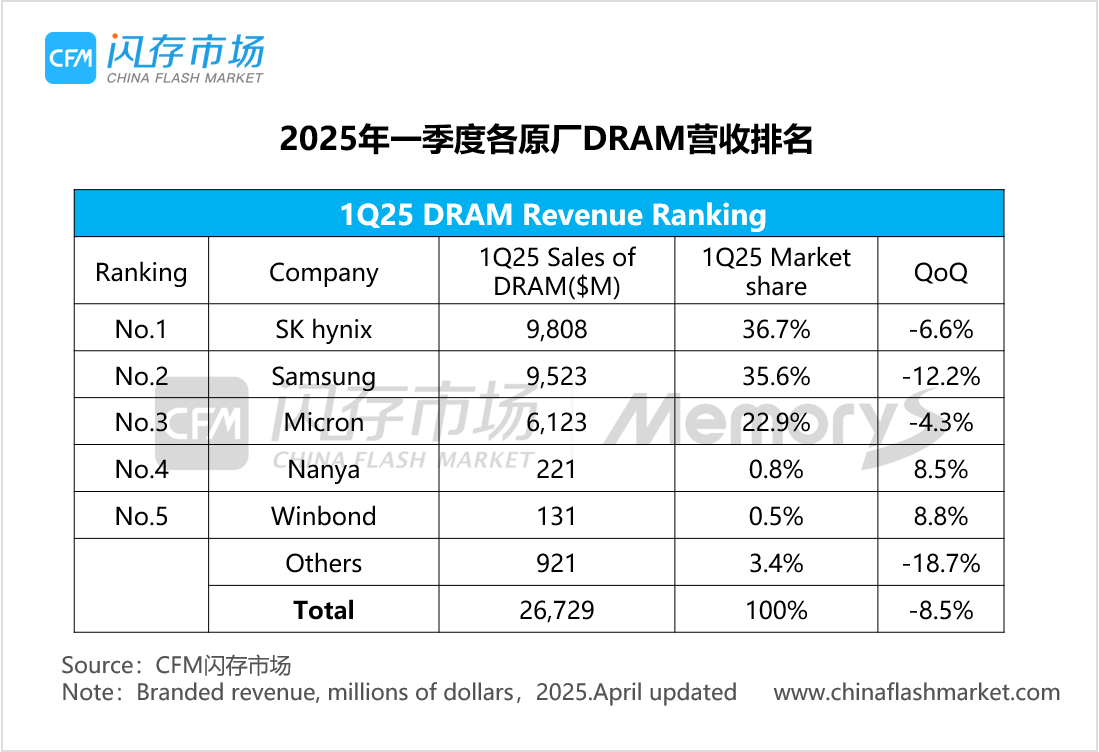

来源:CFM闪存市场

其实从2024年SK海力士与三星在DRAM上的差距就已经开始减小,在4Q23和1Q24他们还保持有11%的份额差距,而到4Q24已经减小到1%;与之相对应的是,在HBM市场份额上,SK海力士与三星从最初的几乎五五分,到2025年一季度已经扩大到两倍以上的差距。尽管服务器DRAM bit出货量依然保持15%的环比增长,但因AI芯片的出口管制以及HBM3E-12hi产品需求推迟的影响,1Q25三星的HBM销售额环比大幅减少也令一季度DRAM销售额环比下跌17%(按韩币计算)。

1Q25全球DRAM市场规模267.29亿美元,环比减少8.5%,同比增长42.5%

受益于HBM销售扩大,弥补部分消费类市场需求下滑,SK海力士和美光在2025年一季度的DRAM销售额环比微跌,而HBM销售不佳拖累三星整体DRAM表现。工业等需求的回暖令南亚科技和华邦电子实现DRAM销售额的环比增长。当然,消费类需求疲软也使得其他DRAM供应商销售额在一季度发生一定程度的下滑。

具体来看,

SK海力士一季度DRAM销售收入达98.08亿美元,环比减少6.6%,市场份额上升至36.7%,也是首次位列DRAM市场第一;

三星一季度DRAM销售收入达95.23亿美元,环比减少12.2%,市场份额下降至35.6%,排名第二;

美光一季度(2024年12月-2025年2月)DRAM销售收入达61.23亿美元,环比减少4.3%,市场份额22.9%,排名第三;

南亚科技一季度DRAM销售收入为2.21亿美元,环比增长8.5%,市场份额0.8%;

华邦电子一季度DRAM销售收入为1.31亿美元,环比增长8.8%,市场份额0.5%。

正如CFM闪存市场在今年3月的MemoryS峰会上提到的,HBM正加速重构DRAM产业格局——其市场渗透率已经从2023年的9%翻倍跃升至2024年的18%,2025年更有望突破30%的战略制高点,成为DRAM价值迁移的核心引擎。在这场技术卡位战中,SK海力士凭借HBM3E-12hi的先发优势持续扩大技术代差,美光凭借灵活的产能与价格供应策略也在奋起直追,而三星则陷入传统DRAM路径依赖与尖端研发突围的双轨博弈。然而市场竞争永不止步,持续加码R&D投入的三星能否再次夺回DRAM市场领导者地位,一切还未有定数。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术