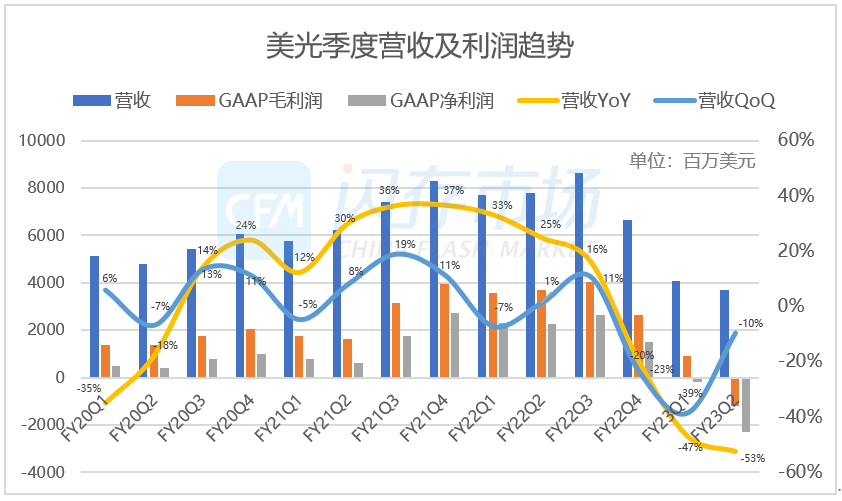

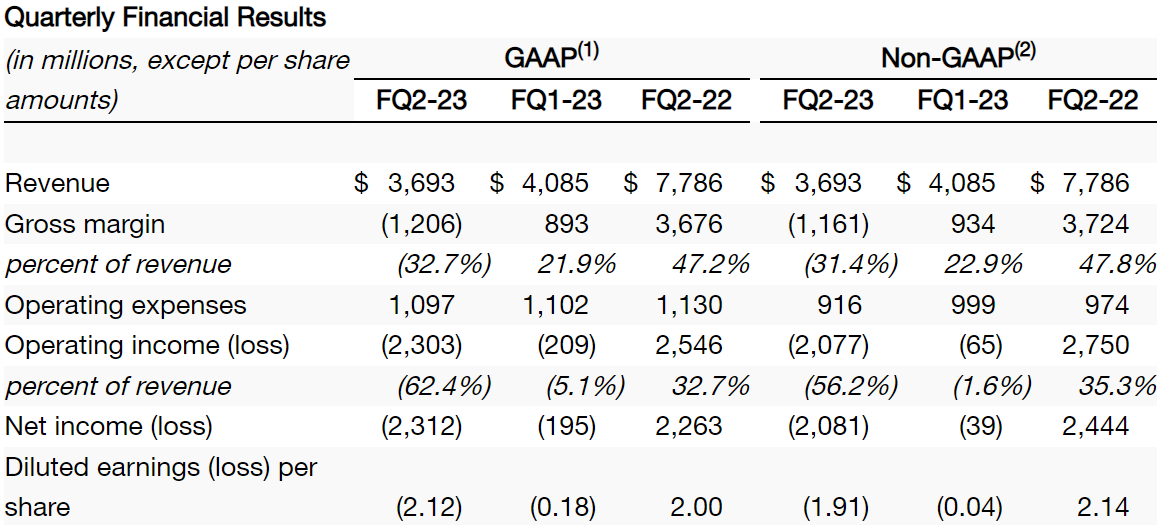

美光发布截止2023年2月底的FY23Q2业绩报告,美光的季度营收进一步下滑至36.93亿美元,同比下跌53%,环比跌幅收敛至-10%,毛利润率-32.7%。由于14.3亿美元的存货减记,对美光营业利润率造成了39个百分点的影响,导致GAAP下,营业亏损率扩大至-62.4%(Non-GAAP下为-56.2%),营业亏损和净亏损均超过23亿美元。

种种数据显示,这是美光运营压力最大的一个季度,未来数季度将有所好转,美光明确降价不为抢市占,积极减产和缩减支出,推动存储供需平衡。

来源:美光,CFM闪存市场整理

分各事业部看,Compute and Networking (CNBU)营收13.75亿美元,同比减少60%,环比减少21%;Embedded (EBU)营收8.65亿美元,同比减少32%,环比减少14%。Storage (SBU) 营收5.07亿美元,同比减少57%,环比减少25%;逆转季度颓势的Mobile (MBU)营收9.45亿美元,虽然同比减少50%,但较上季度出现环比44%的季度增长。

来源:美光

按应用端来看:

• 数据中心领域,美光相信该领域的业绩营收在本财季已经触底,数据中心客户库存已经达到相对健康的水平。美光表示,AI服务器可以拥有常规服务器八倍的DRAM容量和三倍的NAND容量。本财季美光在数据中心领域取得的成就包括,已经将CXL DRAM样品出货扩大到企业、云端和HPC领域OEM,并向数据中心客户大量出货DDR5,完成1α制程DRAM的24Gb DDR5认证,在AI和HPC存储领域量产并出货市面上最快的PCIe 4.0 SSD。

• PC领域,美光预测今年PC出货量将下滑中个位数百分比,并观察到PC客户库存已显著改善,预计Bit需求将增长,客户端DDR4到DDR5的交叉点将出现在2024年初期至年中。美光在PC领域取得的成就包括,QLC NAND出货组合连续第二个季度创历史新高,Micron 2400 SSD成为全球目前唯一通过OEM认证的176层QLC SSD。

• 图形领域,预计今年下半年的需求将强于上半年,美光独有的16Gb G6X导入最近英伟达推出的RTX 4070Ti中。

• 移动领域,美光预计今年智能手机出货量同比略有下滑,今年移动端客户库存会有所改善,预计下半年Bit出货量将实现增长,并预计今年晚些时候美光业内领先的1β制程的16Gb LPDDR5X将贡献收入。

• 汽车领域,本财季收入同比增长约5%,预计下半年汽车需求将持续增长。美光业内首款176层eMMC 5.1车规级产品获得认证,并开始出货业内首款176层UFS3.1车规级存储解决方案。

• 工业领域,美光称大多数工业客户的库存开始趋于稳定,预计下半财年需求将改善。

美光DRAM收入环比跌幅显著收窄至3.8%,优于NAND业务

DRAM收入27.22亿美元,占总营收74%,同比下跌52.4%,环比减少3.8%。DRAM Bit出货量环比增加约15%,DRAM ASP环比下跌约20%。由于美光DRAM Bit录得季度增长, DRAM业务跌幅环比显著收敛。

NAND收入8.85亿美元,占总营收24%,同比下滑54.8%,环比下跌19.8%。NAND Bit出货量环比增加约5%~10%,NAND ASP环比下跌约25%。

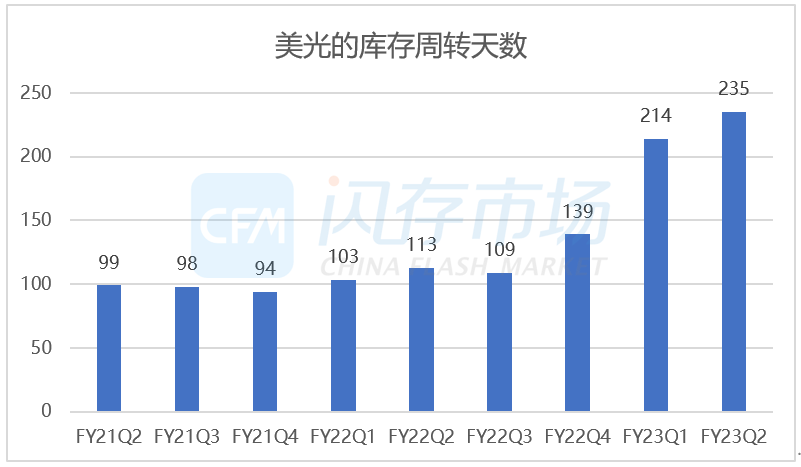

美光:库存周转天数已过峰值,NAND库存高于DRAM

美光称,存货减记14.3亿美元后库存金额为81亿美元,NAND库存水平高于DRAM。美光平均库存周转天数为235天,库存减记后为153天,在减产行动下,美光认为库存周转天数已在该季度达到峰值,连续增长的季度营收业绩即将到来。

来源:美光,CFM闪存市场整理

美光:减产25%,裁员15%,降价不为抢市占,因市场份额的变化是暂时的

美光已进一步减少DRAM和NAND产能,目前已经减产约25%,裁员规模从10%提高到接近15%。同时,美光大幅削减2023财年的资本支出计划,同比减少超过40%至70亿美元,其中WFE晶圆设备支出减少超过50%,而随着1β制程DRAM和232层NAND制程节点顺利推进,9月开始的2024财年美光WFE将进一步下降。

美光强调,虽然目前不得不降价以保持市场竞争力,但美光这么做并不是为了抢占市场份额,因为美光认为市场份额的变化是暂时的,美光执行的是维持市场份额的策略。美光相信,凭借其先进的技术和纯存储公司中最稳健的财务情况,能够度过这次低迷周期,并将在困境结束后,恢复正常的业绩增长和盈利水平。

美光正在谨慎投资,在维持技术竞争力的同时,把握先进制程节点的推进,以确保Bit供应增长与市场需求一致。美光的1β制程DRAM和232层NAND都提前达到了目标产量,进展比此前任何节点都快,目前美光多数DRAM采用1α制程,并继续向1β制程过渡。NAND方面,176层和232层NAND已占美光NAND Bit生产的90%以上,QLC NAND占该季度NAND Bit生产和出货20%以上。美光透露,2025年将推出基于EUV技术的1γ制程DRAM制程节点,已取得了良好的进展,美光希望先进节点能够提供有竞争力的性能、功率、成本和密度的改进。

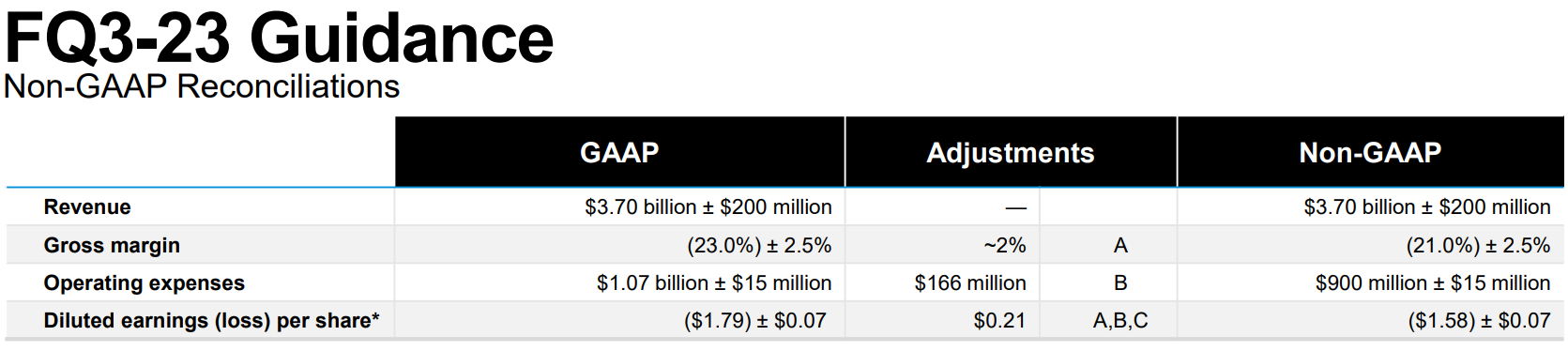

美光下季度业绩指引:营收可能恢复增长,毛利润率仍为负,但优于本季

展望下一季度,美光表示市况仍然极具挑战性,营收Guidance落在35~39亿美元,那么可能会高于本季的36.93亿美元。GAPP下毛利率落在-25.5%~-20.5%,优于本季的-30%以上,毛利率将继续受到价格压力、存货减记以及更高NAND占比等影响。为了应对疲软的市况,美光缩减下季度运营费用至9亿美元左右,而第四财季的运营支出将进一步降至8.5亿美元以下。不过美光预计DRAM和NAND Bit出货量今年将持续增长,供需状况将逐渐改善。

美光预计今年DRAM Bit需求增长放缓至5%左右,NAND Bit需求增长在低双位数百分比范围,远低于长期CAGR下DRAM约15%和NAND约20%的增长,造成的原因是由于客户库存调整和终端需求的下滑。美光预计客户库存的改善和中国重启的积极影响,将支持今年DRAM和NAND Bit需求维持正增长,而今年行业的供应增长将低于需求增长。即便供需平衡将逐步改善,但由于库存水平高,行业盈利能力和现金流仍在短期内面临着极大的挑战。如果今年DRAM和NAND Bit供应增长转负,那么市场可能会加速复苏。

CFMS2023“会后专题”将于本周内上线,精彩演讲视频及展品均将呈现,敬请关注!

375层!SK海力士下一代NAND年底前量产

375层!SK海力士下一代NAND年底前量产

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复! 本周存储现货行情暂时平稳,但需求端延续疲软难有改观

本周存储现货行情暂时平稳,但需求端延续疲软难有改观 1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%

1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%