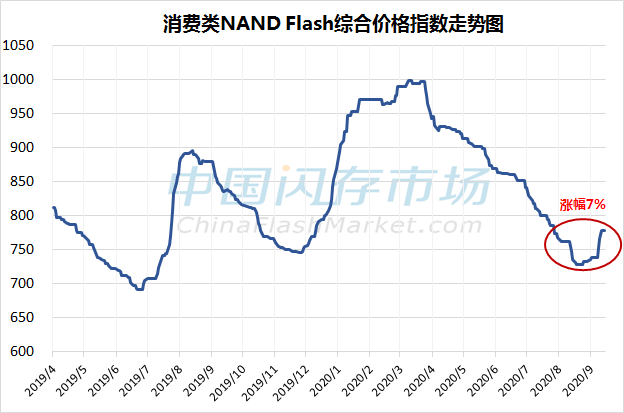

2020年存储产业经历半年的跌价行情后,终于在9月迎来价格反弹,然而这波涨价的行情将能持续多久,是昙花一现,还是产业回暖的前奏?

据中国闪存市场ChinaFlashMarket报价显示,自8月下旬开始,闪存卡产品价格率先表现出涨价的趋势,之后随着传统备货需求的带动,以及华为“囤货”引发的产业连锁反应,主流产品SSD价格在9月也出现了一定的涨幅,同时DDR颗粒、行业和渠道内存条产品价格也出现了明显的涨价,存储产业终见一抹“暖阳”。

来源:中国闪存市场ChinaFlashMarket,数据截止至9月14日

但是,此次存储产业涨价行情受华为“囤货”因素影响较多,随着美国“禁令”生效,华为核心供应商在未获得“许可证”前将无法继续供货,而产业链为华为“囤货”的动作也将告一段落,此波备货需求也会随之降温,再加上后续事态发展和终端需求不明,市场观望气氛居多,本周内存条价格持续上涨,部分SSD价格表现微幅上涨,闪存卡和U盘价格回归平稳走势。

行业SSD市场需求稳定,但“观望”氛围浓烈,本周仅部分产品价格表现微涨

在教学、居家办公等驱动的笔记本市场需求持续强劲带动下,再加上将迎来中国大陆国庆假期,以及双11、双12等购物活动,欧美感恩节、圣诞节等也将接踵而至,购物活动前夕,行业市场需求较之前有所增加。

另一方面,之前因为降价出货持续消耗库存,导致库存量较低,所以目前大部分商家均有一定的备货或补货需求,使得行业市场SSD订单较为稳健,但因为大部分业内人士对后续市场需求的不确定或保守看法,行业市场SSD价格上涨幅度较为温和。

据中国闪存市场ChinaFlashMarket报价显示,本周(9月15日)行业市场SATA SSD整体价格走势未见明显变化,PCIe SSD价格微涨。其中128GB PCIe SSD价格从18.8美元上涨至19美元;256GB PCIe SSD价格从29.3美元上涨至29.6美元;512GB PCIe SSD价格从50.5美元上涨至50.8美元。

行业市场SSD最新报价

华为“囤货”需求降温,本周渠道SSD产品整体走势平稳

“疫情”影响下,2020年全球经济大环境依然将萎缩4.4%,2021年才有机会基本修复因疫情造成的全球经济下跌,而且美国和俄罗斯的国内生产总值(GDP)仍无法彻底克服经济衰退的损失。

正因为长时间处于全球经济疲软的环境中,消费者购买力受挫,以至于渠道市场实际需求未见明显起色。之前在华为“囤货”效应带动下,渠道SSD价格有所上涨,但随着“禁令”生效,本周(9月15日)渠道市场SSD价格整体走势平稳,仅大容量产品价格表现微涨。

据中国闪存市场ChinaFlashMarket报价显示,120GB SATA SSD价格维持在12美元;240GB SATA SSD价格维持在20.3美元;480GB SATA SSD价格从36.1美元上涨至36.5美元。

渠道市场SSD最新报价

华为“囤货”效应虽过,但其他手机厂商采购持续,嵌入式市场价格不变

当前正值手机、智能手表、电视等上市和发布的旺季,比如华为Mate40、小米POCO X3、VIVO Watch等新品,苹果新iPhone也在加紧生产,后续也将迎来各大市场的促销活动。

之前因为产业链优先给华为出货,导致其他手机厂商小米、VIVO、OPPO等货源较为紧缺。虽然华为“囤货”动作停止,但其他手机厂商备货动作仍持续中,因为要为抢占华为手机出货下滑而释放出的市占而准备。

不过,由于后续市况依然存在较大的不确定性,所以本周(9月15日)嵌入式产品整体价格未见明显波动,而在市况未见明朗之前,价格恐会持续保持稳定走势。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

部分货源紧缺且原厂调高报价,渠道内存条涨价明显,行业市场同步上调

本周(9月15日)整体DDR4颗粒和内存条价格持续上涨,大部分价格涨幅在4%以内,DDR4颗粒8Gb (1024Mbx8)价格涨幅达5%,渠道市场DDR4 UDIMM 8GB 2666价格涨幅则高达5.8%,行业市场DDR4 SODIMM 8GB 2666价格也有3.9%的涨幅。

据市场了解,由于原厂向更先进的1Znm 16Gb升级,且集中提高货源在市场上的释出,导致8Gb资源供应较为紧缺,再加上原厂上调产品报价,不断推动相关8Gb市场价格上涨,且价格累积涨幅已逼近10%。

就目前而言,内存条市场短期市况较为稳定,涨价行情也未有减弱的趋势,但仍需密切观察Q4市场需求变化,以及华为事件后续进展带来的影响,而且原厂对个别产品供应情况也是关键影响因素。

DDR颗粒最新报价

渠道市场内存条最新报价

行业市场内存条最新报价

展望后市

在产业链备货需求带动下,9月存储市场需求略有好转,但华为事件后续进展以及终端需求表现,原厂动向都依然存在较大的变数。

首先,美国对华为禁令的宽限期已到,也就是说包括英特尔、高通、美光、三星、SK海力士等在内的企业都将等待获得美国“许可证”之后才会恢复供货。然而,不少业内人士认为,除非有特殊的情况,不然短期内这些厂商想要获得许可证的可能性基本为零,而且企业在获得“许可证”的时间节点上也存在较大的差异,所以市场观望气氛浓烈。

其次,目前美国、印度等国家和地区“疫情”形势依然严峻,而且进入秋冬季节后也将谨防疫情的再次反弹,这给后续中国大陆国庆假期、双11、双12,以及欧美感恩节、圣诞节等促销活动增添变数,大部分业内人对后续终端需求看法谨慎以待。

第三,除了终端市场需求影响存储行情走向以外,各大原厂产能供应以及价格策略变化也是重要影响因素。在利润驱使下,后续原厂将集中1Znm DRAM和128层3D NAND新制程产出,而且三星新工厂产能也有增加,所以原厂库存水位把控也是关键。

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌 CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等