相较于此前积极备货的市场氛围,10月以来存储现货市场整体成交平淡,备货需求环比9月明显降温,市场整体在交货状态中,主要观望供应端态度是否有变化。

目前来看,上游原厂仍在控制资源供应,产业链上下游在大趋势上态度基本一致,存储供应端依然保持强势。有实际需求的现货急单继续接受涨价,已备货的部分终端暂时处于观望态度。结合供需两端情况,近期存储现货行情从量价齐升转为缩量上涨。

近期上游主要是公司层面的中长期动态,如三星和SK海力士获得美无限期出口豁免,西部数据和铠侠合并案也有望于本月达成协议。而短期行情走势主要取决于原厂持续控制资源的供应,以及年底购物季消费需求的复苏程度。存储现货市场上,成品端价格主要跟随资源价格上扬,但已有备货的终端拉货动力放缓,市场观望氛围中的成交主要以小单为主,供需双方对涨价行情持续博弈。

本周上游资源整体延续涨价趋势,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT价格分别为2.65/2.30/1.40/1.20/0.88美元。

Flash Wafer最新报价

DDR最新报价

本周渠道SSD价格维持不变,渠道内存价格小幅上扬。渠道整体市况一般,海外市场维持正常备货需求,部分品牌价格呈整固蓄力状态,市场陆续交货并耐心观望供需进一步的走向。

渠道市场SSD最新报价

渠道市场内存条最新报价

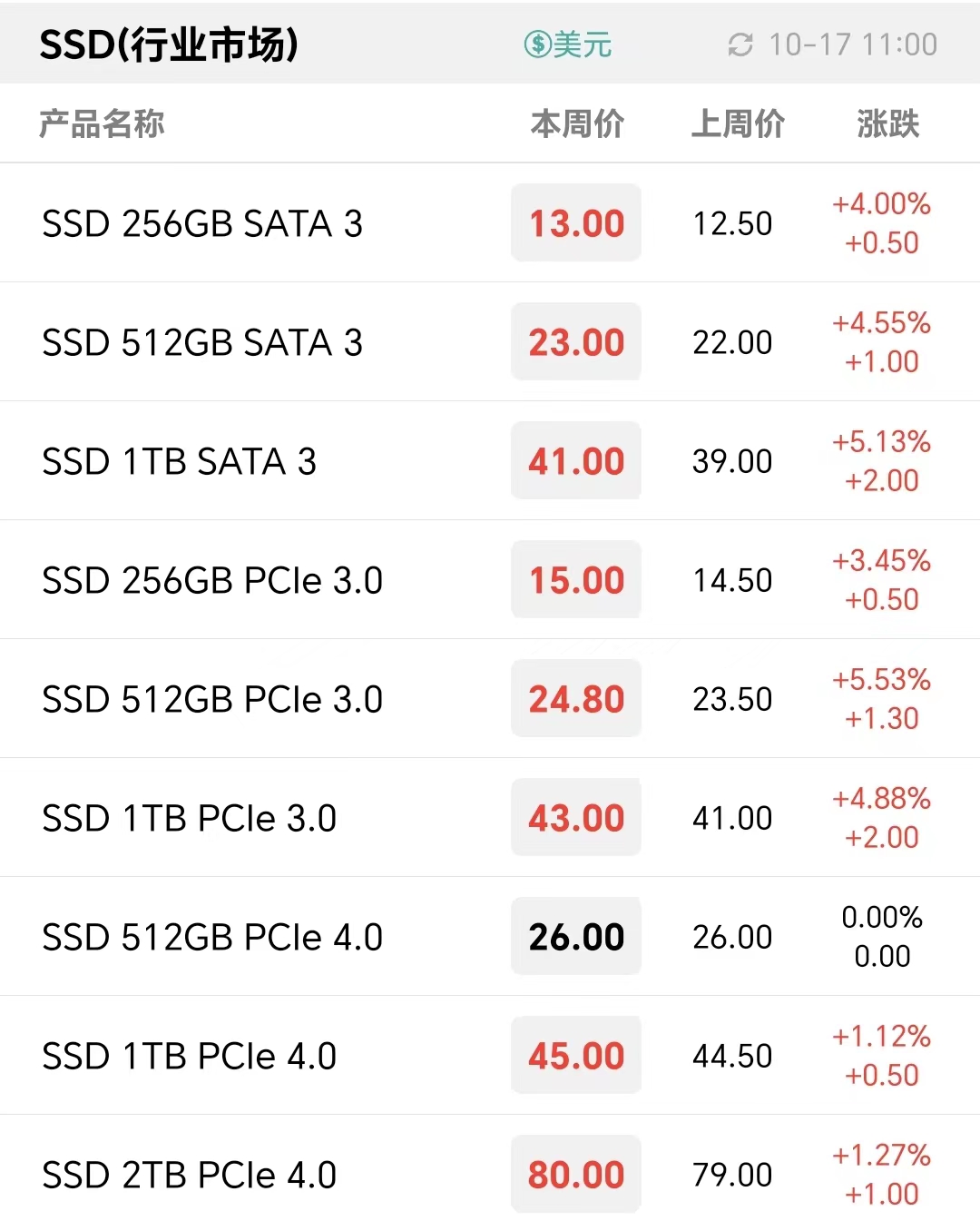

行业市场方面,部分资源供应仍然趋紧,但终端备货需求有所放缓,市场整体成交平淡。行业SSD价格跟随资源小幅调涨,行业内存价格维持不变。

行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘市场成交量减少,本周仅OEM MicroSD 256GB U3价格上调,整体涨价节奏明显放缓。

嵌入式市场方面,在NAND和LPDDR资源供应持续收紧并涨价的基础上,四季度现货eMMC/UFS/LPDDR4涨价行情继续发酵。部分有库存的终端观望供应端态度,有实际需求的现货急单接受涨价,市场整体成交收缩价格小幅上扬。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

SK海力士加快投资清州P&T7,冲刺HBM产能

SK海力士加快投资清州P&T7,冲刺HBM产能

受市场低价竞争出货、需求持续疲态拖累,本周64GB eMMC价格小幅调降!

受市场低价竞争出货、需求持续疲态拖累,本周64GB eMMC价格小幅调降! 成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹!

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹! 上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨!

上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨!